$天聚地合(HK|02479)$

保荐人:中信证券(香港)有限公司

上市日期 2024年06月28日(星期五)

招股价格:83.33港元-83.33港元

集资额:4.02亿港元-4.02亿港元

每手股数 50股

入场费 4208.53港元

招股日期 2024 年06月20日—2024年06月25日

招股总数 481.820万股H股

国际配售 433.635万股H股,约占 90%

公开发售 48.185万股H股,约占 10%

总市值 41.76亿港元-41.76亿港元

H股市值 41.76亿港元

发行比例 9.61%

市盈率 109.63

公司简介:

天聚地合是一家综合性应用程序编程接口(API)数据流通服务商,主要向互联网公司、电信运营商、科技公司及其他商业及政府组织、应用程序开发商、科技专业人士提供标准API服务及定制化数据管理解决方案。

自API市场于2011年6月推出以来,天聚地合已开发超过770个专有API。于2023年,API市场处理了超过1200亿次API请求。天聚地合的客户包括腾讯、阿里巴巴、百度、网易、美团、中国移动、中国联通、中国电信等知名企业及众多其他互联网公司、应用程序开发商以及个人。截至 2023年12月31日,API市场向客户提供380多个专有API。

天聚地合的收入主要来自API市场的收入,包括查询、短信通知、充值,及来自数据治理解决方案的收入。从市场竞争力来看,据弗若斯特沙利文报告,按2022年收入计,天聚地合是中国最大的综合性API数据流通服务商,市场份额为6.1%。

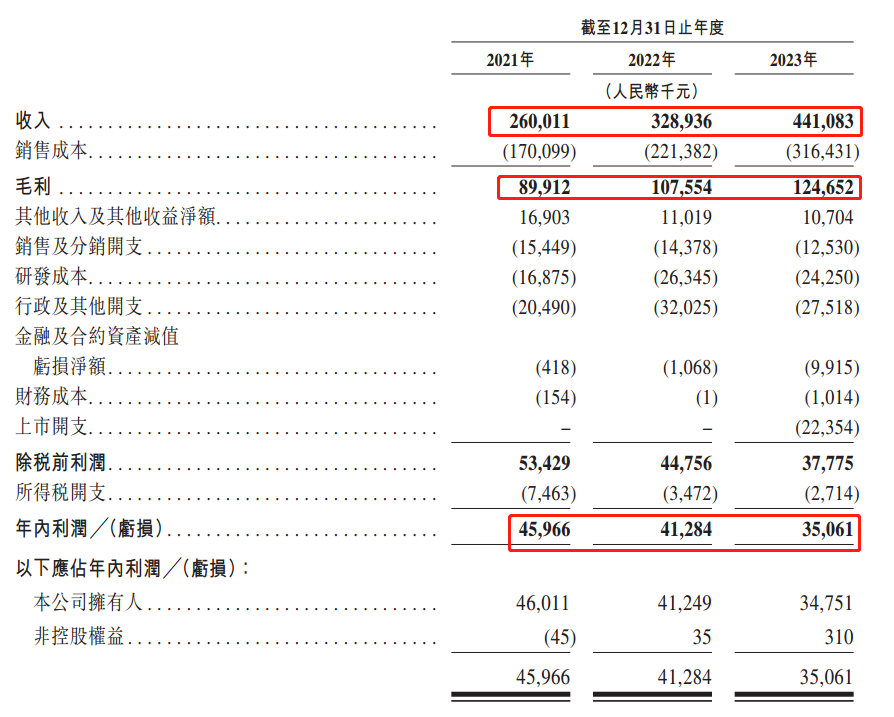

截至2023年12月31日止3个年度2021、2022、2023:

天聚地合收入分别约为人民币2.60亿元、3.29亿元、4.41亿元;

毛利分别约为人民币0.90亿元、1.08亿元、1.25亿元;

净利润分别约为人民币0.46亿元、0.41亿元、0.35亿元。

基石投资者:

基石投资者有4家,认购占比79.62%

共有10个承销商

保荐人历史业绩:

中信证券(香港)有限公司

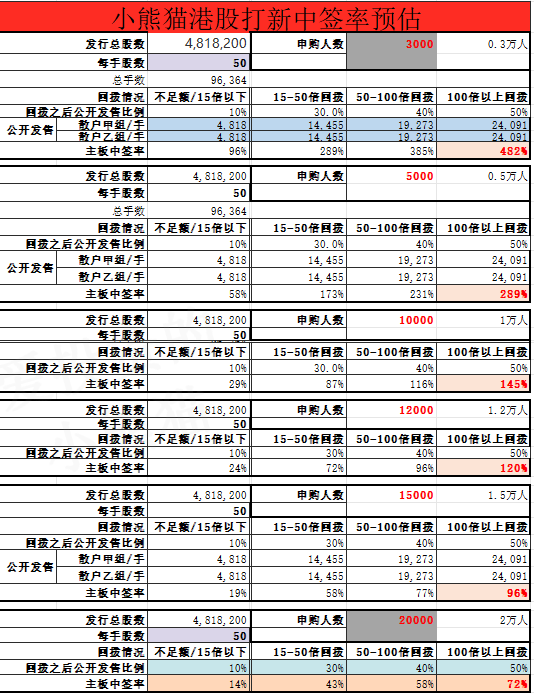

2.中签率和新股分析

(来自AIPO)

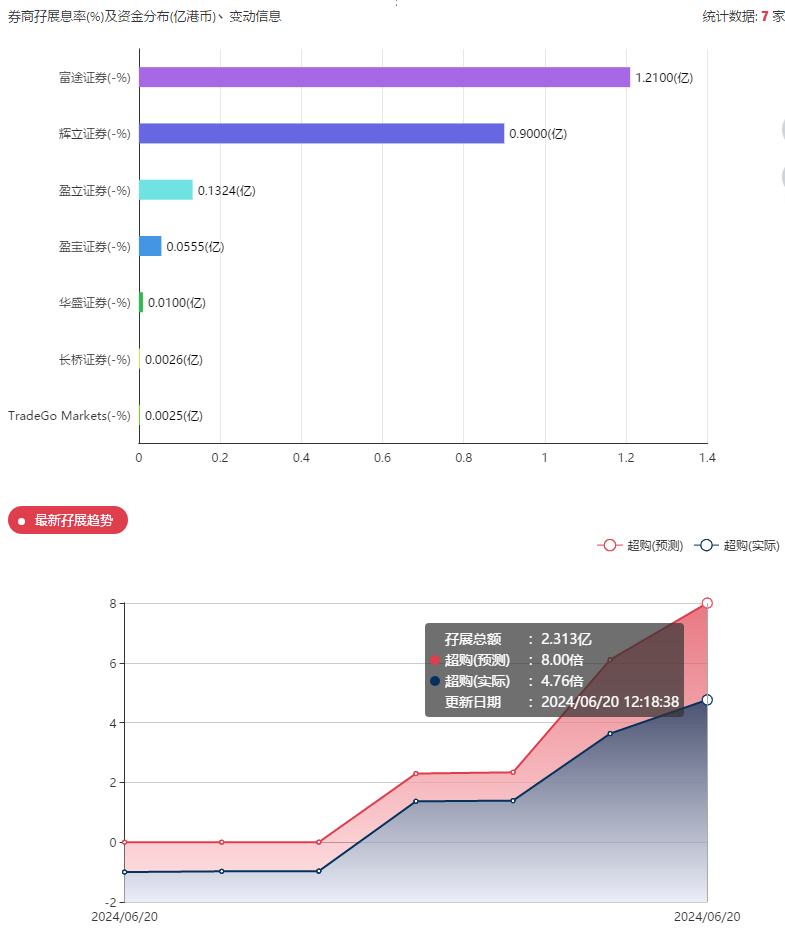

目前展现出来的孖展已超购4.76倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照3000人,一手中签率应该是96%。

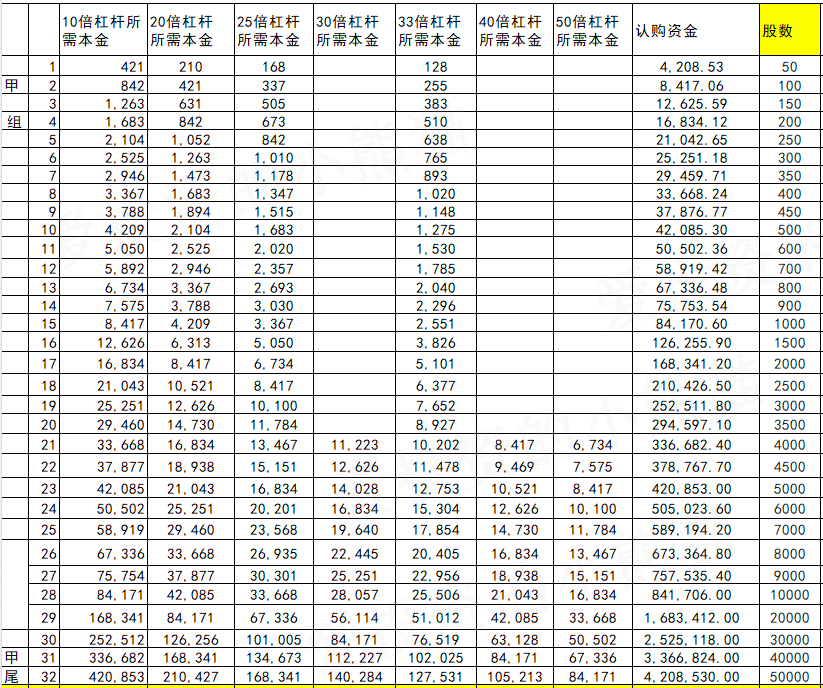

甲组的各档融资所需要的本金还有融资金额对应如下表:

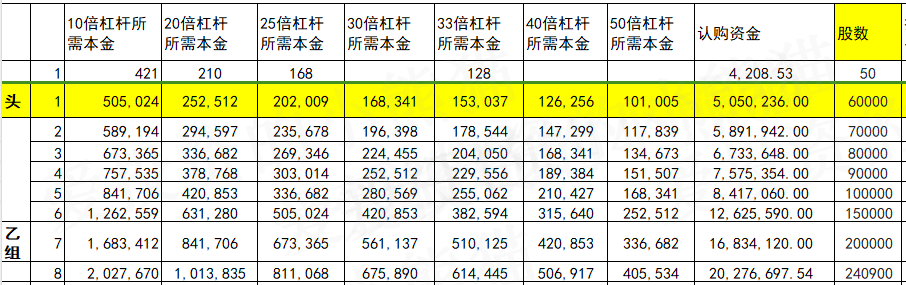

乙组头,这次是506万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

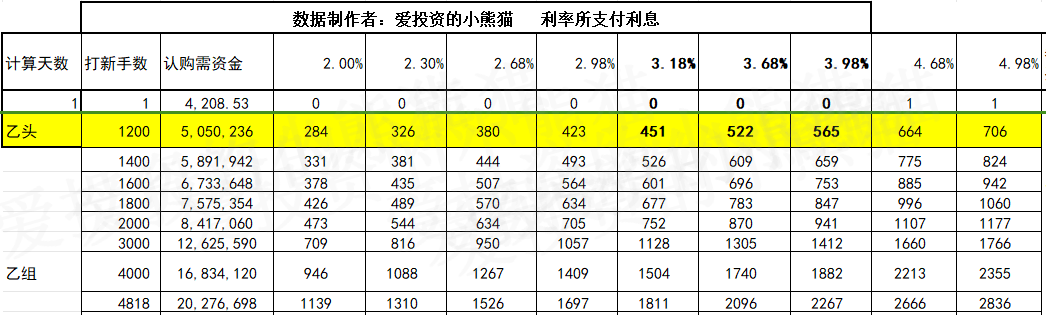

乙组的各档融资以及各档利息利率对应的金额如下表:

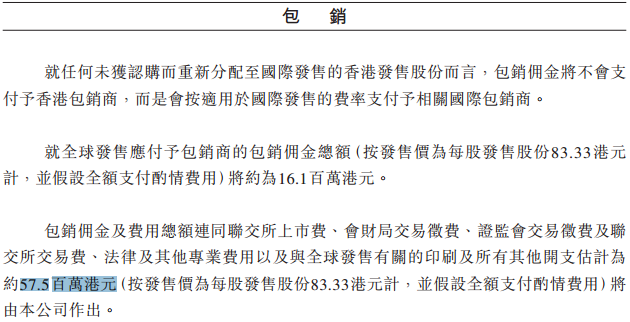

然后这个票招股书上按发售价83.33港元计算,公开的上市所有开支总额约为5750万港元,募资额约4.02亿港元,占比约14.30%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

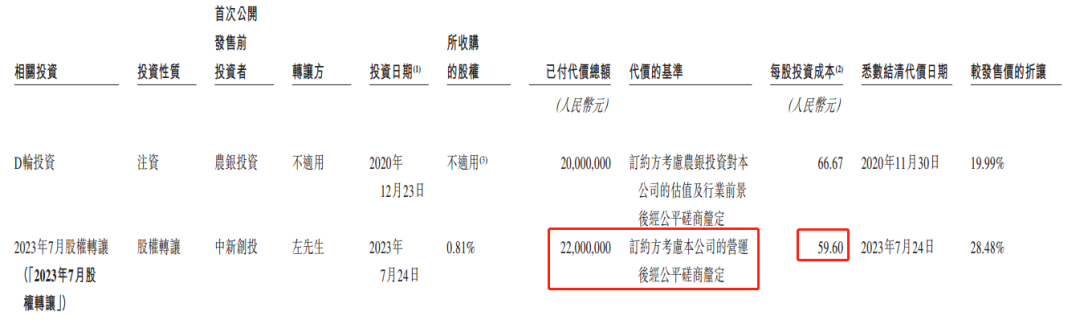

2014年,天聚地合完成A轮融资,京东科技投资,成为其第二大股东。

2015年,天聚地合完成2.18亿元B轮融资,由中国文化产业投资基金领投,京东、太浩创投、森马服饰董事长邱坚强、上市公司顺网科技华勇跟投。

第二年,天聚地合宣布获得3.6亿元C轮融资,由邱坚强领投,袁永刚、太浩创投、东合资本,以及前期投资人参与跟投。

2023年7月中新创投以每股59.60港元融资2200万。

这个票同样也是卡在这个时间点招股,技术感满满,他们公司招股的也真是人才!前面几天不知道招股,都压在今天这一天,硬生生的是把规则和时间玩明白了。不过也可能是虚晃一枪骗人用的,这种情况是可能有一定的概率出现,这上面的风险大家也要考虑好!毕竟现在整个港股通的规则,很多散户都知道了,早晚会形成我说的这种散户被收割的情况。

至少目前公开招股的部分我们自己也就用能券商账户小摸几手玩玩,反正不占用自己本金,券商借来的钱多好!每个票我们都会事先玩玩的,需要感受市场的水温,后面几天再去根据实际情况决定是否撤单或者加码。

本文作者可以追加内容哦 !