提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:安乃达(603350)

顶格申购需:11.5(万元)

一、IPO发行情况

发行价为20.56元/股,对应市盈率为18.02倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

安乃达是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

经过多年的技术研发积累与生产销售实践,公司已成为行业中少有的具备电机、控制器、传感器、仪表等电驱动系统研发设计与生产能力的企业之一。

国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商,其中雅迪、爱玛、台铃、新日均为国内电动两轮车销量前十的品牌。

公司境外销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、公路车、砾石车等各类电助力自行车整车车型;国外客户主要有 MFC、Accell 等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大 利等多个国家。

所处行业情况:

国内电动两轮车主要包括电动自行车和电动摩托车等。

我国于上世纪 90 年 代末开始电动自行车的研究和生产,并于 1999 年首次颁布电动自行车行业技术标准;自 20 世纪末我国各地陆续“禁摩令”以来,电动自行车和电动摩托车逐 步取代燃油摩托车,成为国内短途交通的重要代步工具。

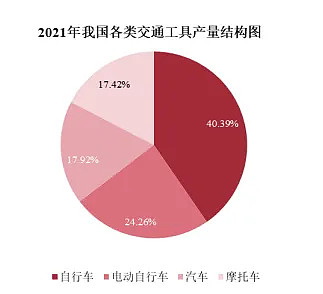

根据 Wind 的统计数据,2021 年全国交通工具产量中电动自行车占比 24.26%,排名第二,仅次于自行车,成为我国交通工具中规模较大的制造产业。

2021 年,我国各类交通工具产量结构如下:

21 世纪以来,我国电动两轮车行业迎来蓬勃发展,市场规模呈现快速增长 趋势。

自 2019 年新国标实施以来,随着新国标过渡期限的临近,国内包括电动 自行车、电动轻便摩托车和电动摩托车等电动两轮车销量有显著的增长。

根据弗若斯特沙利文的统计数据,2020-2022 年,国内电动两轮车的销量分别为 4,760.00 万辆、4,975.00 万辆、6,070.00 万辆,复合增长率达到 12.93%。

2017- 2022 年,国内电动两轮车销量情况如下:

三、节选财务数据及同业对比

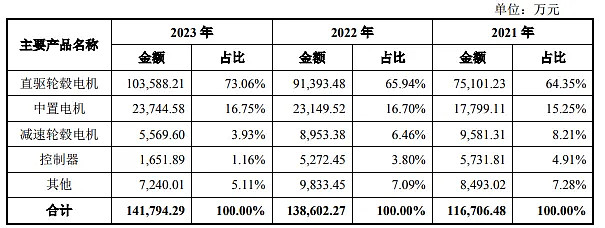

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司综合毛利率分别为 20.64%、21.28%、20.25%

近年的毛利率在17%~20%波动。

2023四季度毛利率为20.25%,2023四季度净利率为10.34%,可见公司在所处行业有一些壁垒,目前毛利率、净利率都处在公司历史较好水平,后续需要进一步的跟踪公司和所处行业发展情况。

对比同业:金宇机电、八方股份、协昌科技等,处于各有优势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,将军认为电动两轮车的市场规模会波动增长。因为两轮车摩托车的禁摩限摩政策一时难以放开,但两轮车的快捷便利属性是老百姓生活工作的出行刚需。

目前将军所处的浙江正在加大严格执行新能源国标两轮电动车的管理,会加速更新增量置换需求,预计全国范围对两轮电动车的管理将会严格化、标准化。

目前安乃达在所处的电动两轮车的行业表现突出,不仅在国内市场拥有稳定的客户基础,如雅迪、爱玛等知名电动两轮车品牌,同时也在积极拓展国际市场,形成了以上海总部为研发和营销中心,江苏、天津两个制造基地,以及在东欧、意大利、法国和荷兰设立子公司的国际化战略布局。

从财务业绩来看,安乃达在2021-2023年的营业收入分别为11.80亿元、13.98亿元和14.27亿元,年增长率分别为53.49%、18.46%和2.12%。同期归母净利润分别为1.29亿元、1.51亿元和1.48亿元,年增长率分别为65.60%、16.59%和-1.96%。以营收与净利润来看,去除2023年行业利空的整体影响,其余年份都有所增长,且好于同行业公司的平均水平。

主营业务毛利率在近年财报来看比较稳定,但处于同行业可比公司平均值以下。

标的安乃达营业收入主要来自直驱轮毂电机,占比达到71.41%,在2020-2022年公司的国内市占率分别为7.06%、7.80%和7.23%。虽然公司目前处于比较稳定的增长态势,但目前电机市场上有50余家直驱轮毂电机厂商,竞争可以说是非常激烈。

也就是说如果安乃达未来经营策略失误,也会导致公司快速失去现在的市场份额。

从发行价格和发行市盈率来看,比行业市盈率低估,显示出公司的估值在同行业中处于偏低水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:安乃达在财务数据和同行业公司相比处于均势。亮点是公司产品线较为丰富,包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件产品。对比友商的产品覆盖更广,能产生更强的协同效应,具备更大的业绩空间和想象力。特别在同类公司的研发投入上,安乃达也领先大多同行。

打新评级:乐观 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$安乃达(SH603350)$

本文作者可以追加内容哦 !