核心观点:

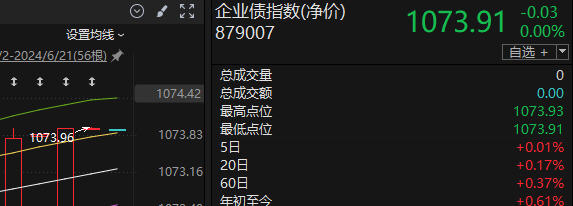

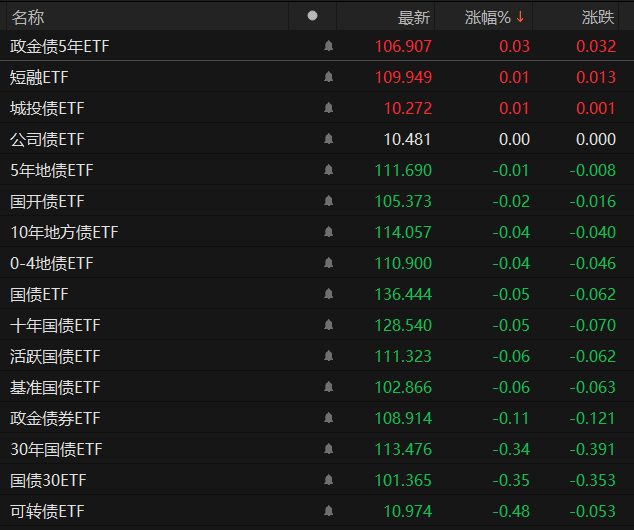

上证指数在盘中下破3000点后翻红,国债期货在连续超买区第6天后开始调整(老读者都知道进入超买区后一周内会发生调整)。自周三单针探底后,现券利率债连续调整,受资金面制约和专项债发行可能加速影响,今日各期限全面走弱。信用债表现相对好一点但也疲态尽显,活跃券多数收跌,仅资质较差的低评级勉力支撑局面。城投债ETF和公司债ETF在通道上轨边缘震荡。中票净价指数横盘,企债净价回调,全价指数上涨。

本周税期走款,但央妈投放量却逐日缩减,使得资金利率持续上行,资金面收紧。下周进入跨季,对资金面仍是考验。近期机构在央行反复风险提示下,仰仗资金充裕我行我素,但其实资金面并没有真正充裕到什么利空都不怕的地步。目前至月底前建议投资者继续控制/缩减仓位,调整持仓结构,等待月初资金恢复宽松。

从上周末开始我们一直提示目前的行情进入加速末尾,可跟随吃肉但注意控制仓位。在市场持续上涨甚至加速的时候进行左侧减仓和调仓通常不被理解,但严守纪律、克制贪念,对散户守住盈利是至关重要的。

6月27日 09:30 中国5月今年迄今规模以上工业企业利润年率

正文部分:

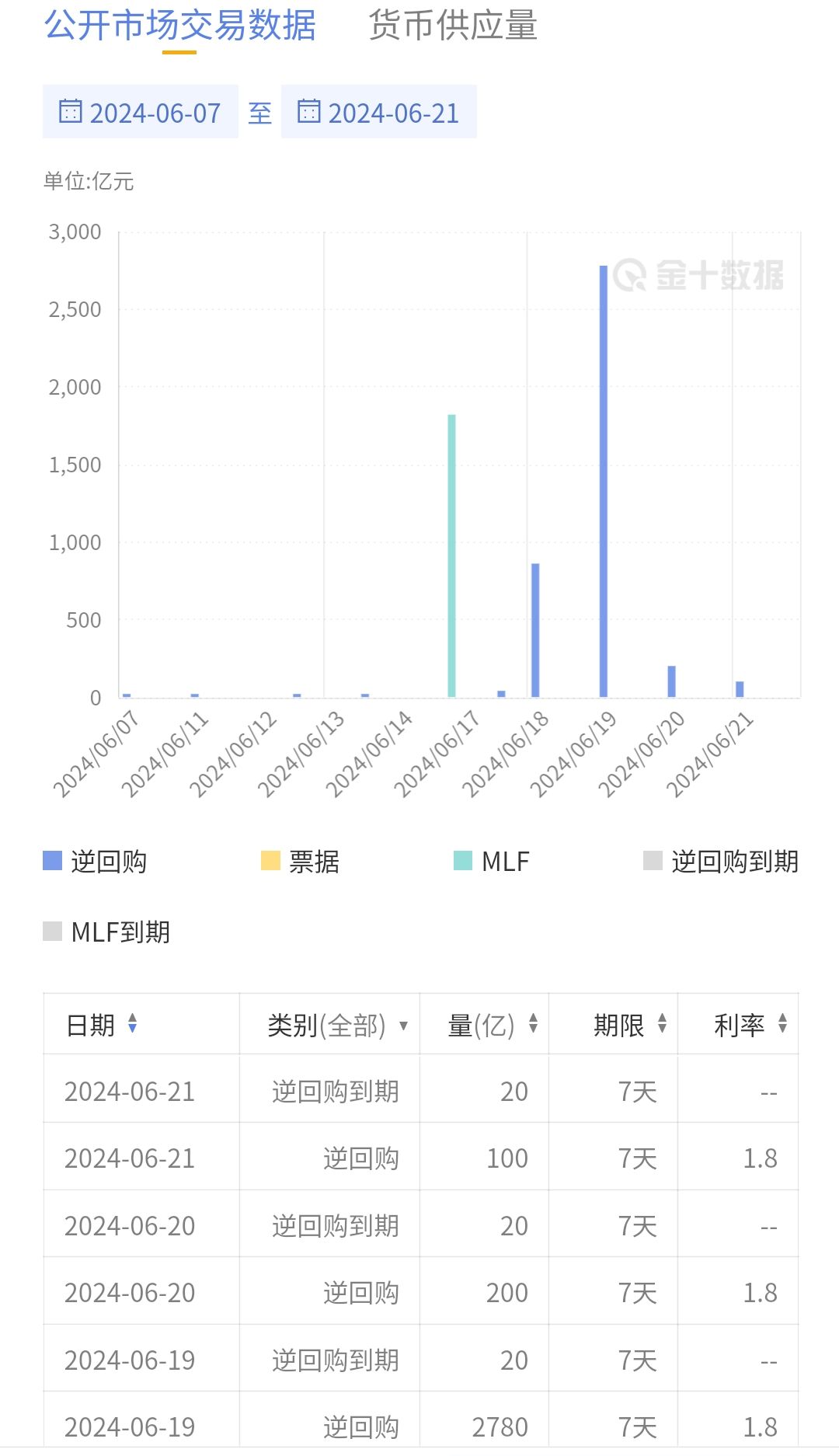

央行今日开展100亿元的7天逆回购操作,因今日有20亿逆回购到期,当日央行公开市场操作净投放80亿。本周税期走款,但央妈投放量却逐日缩减,使得资金利率持续上行,资金面收紧。下周进入跨季,对资金面仍是考验。

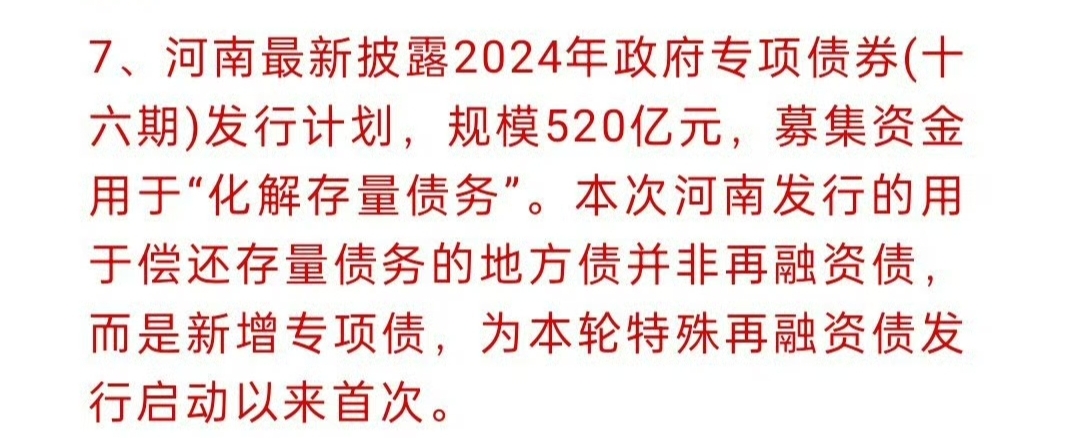

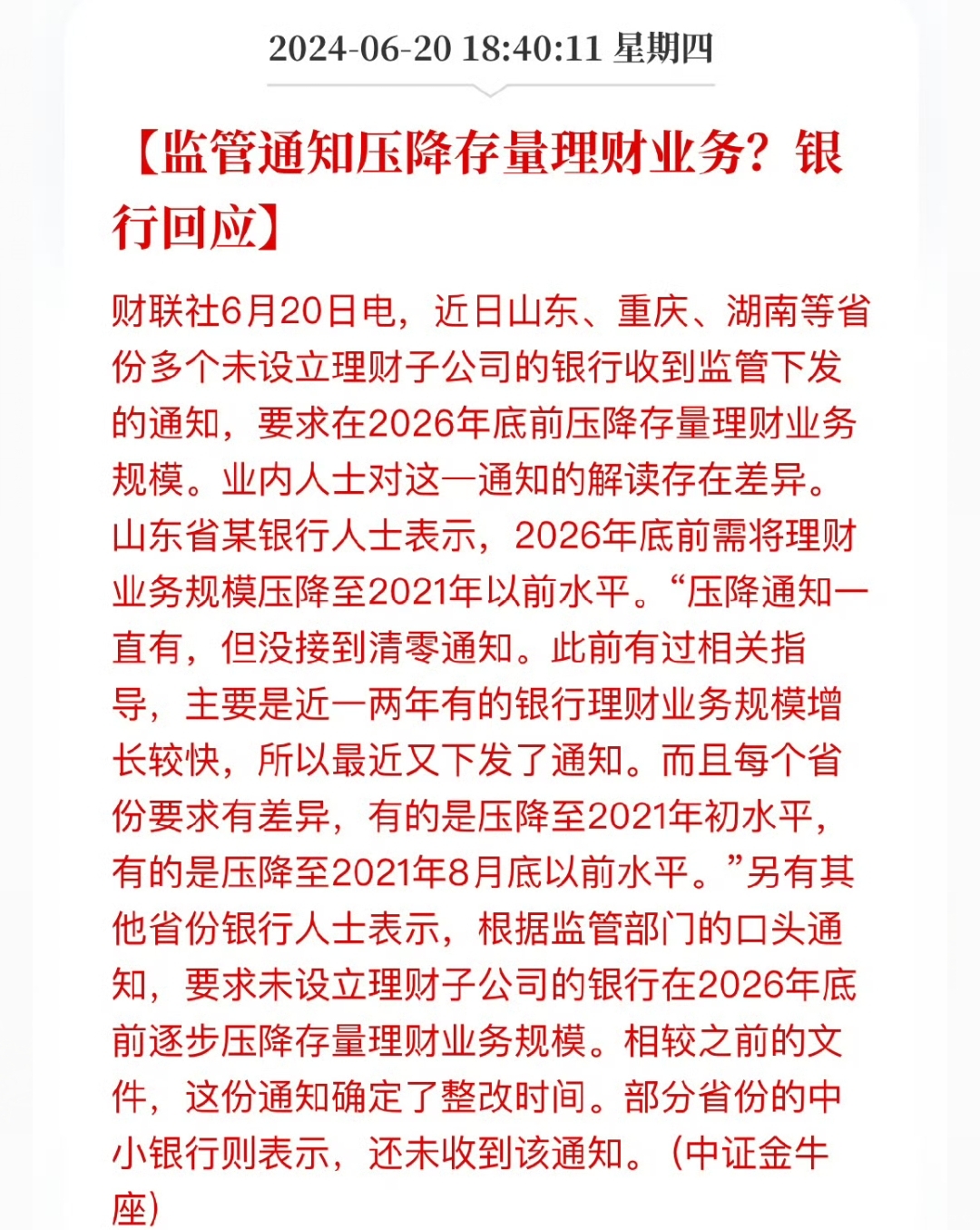

专项债发行或加速,债券供给量增加,以及压降中小行理财,均利空债市。

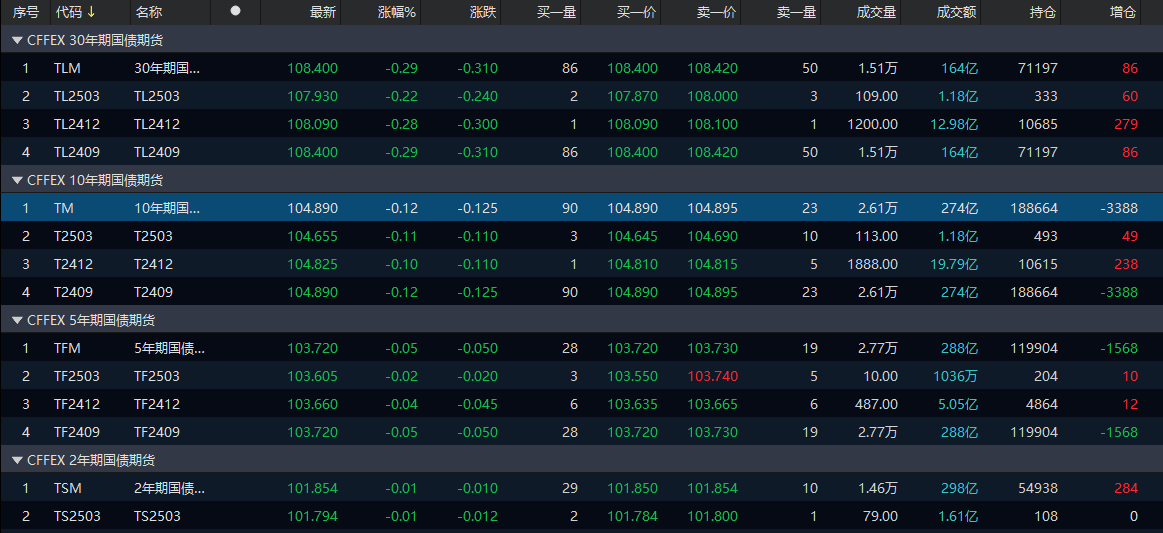

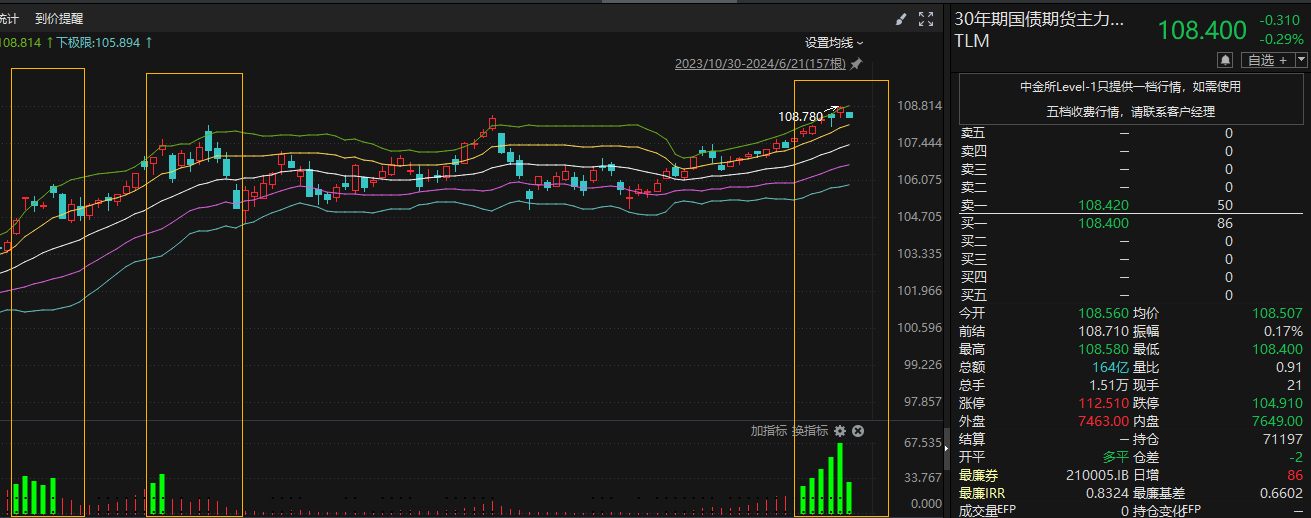

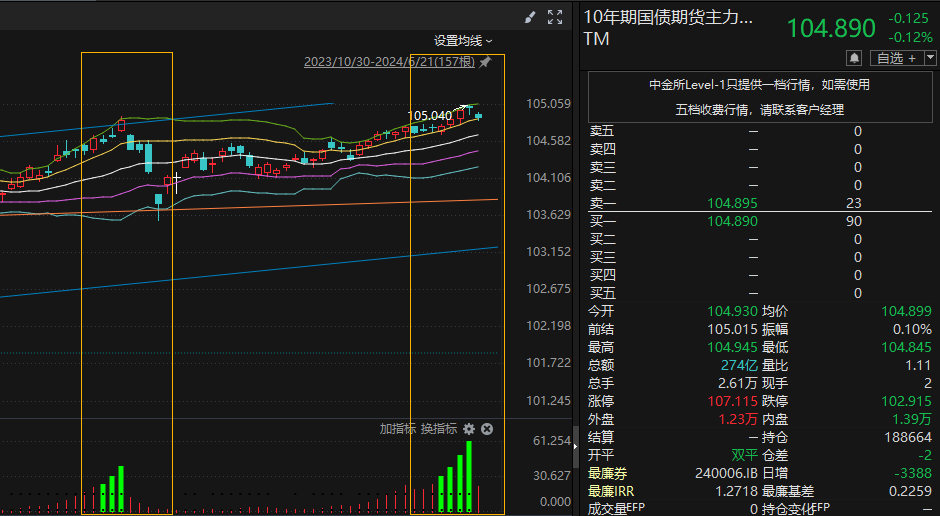

国债期货中雨。在计入技术超买区第六天后挑战开始,老读者都知道进入超买区后一周内会发生调整。所以,昨日现券调整但期货独自疯涨已经是异象。本次调整叠加技术面、资金面、以及可能的债券发行加速等多方因素,重点关注资金面的情况,央妈的投放量何时恢复非常重要。T2409短线支撑104.85→104.75,压力104.95。如跌破104.65调整幅度将加大。

利率债中雨,活跃券种几乎全线下跌。单针探底后连续调整,近两天已连续提示逢高减仓,资金宽松前观望。

信用债多云局部小雨。活跃券跌多于涨,上涨券种集中在信用下沉的低评级债,债基持仓较多的中高评级多数回调。

存单小雨。资金利率持续上行,资金面吃紧,存单难有表现。

银行间指数多云。利率类调整,信用类尚可。中票净价微涨,企债净价微调,仍保持通道上轨,企债净价有下行趋势。中票全价和企债全价上涨,仍保持通道上轨上方,票息保护尚可。

ETF基金小到中雨。利率类全线回调,信用类勉力支撑。城投债、公司债在通道上轨边缘徘徊。

6.20日的基金指数多数回调。中长债基金下跌,逼近通道上轨边缘。短债基金也有下跌趋势。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$国融添益增强债券C(OTCFUND|016619)$

$财通安瑞短债债券C(OTCFUND|006966)$

$国泰利享中短债债券C(OTCFUND|006598)$

本文作者可以追加内容哦 !