6月20日,中国“共享出行第一股”Dida Inc.(以下简称“嘀嗒出行”)开启招股,并计划于28日正式以“02559”为股票代码在港交所主板挂牌上市。$嘀嗒出行(HK|02559)$

嘀嗒出行专注顺风车和出租车数字化转型,凭借轻资产模式及优异的单位经济模型表现成为出行赛道“明星选手”。招股甫一开启便收获市场青睐,港股打新热情火爆。根据捷利交易宝的新股数据,截至6月21日上午11:00,嘀嗒出行公开认购倍数超过27倍。#港股再爆发,可以布局了吗?#

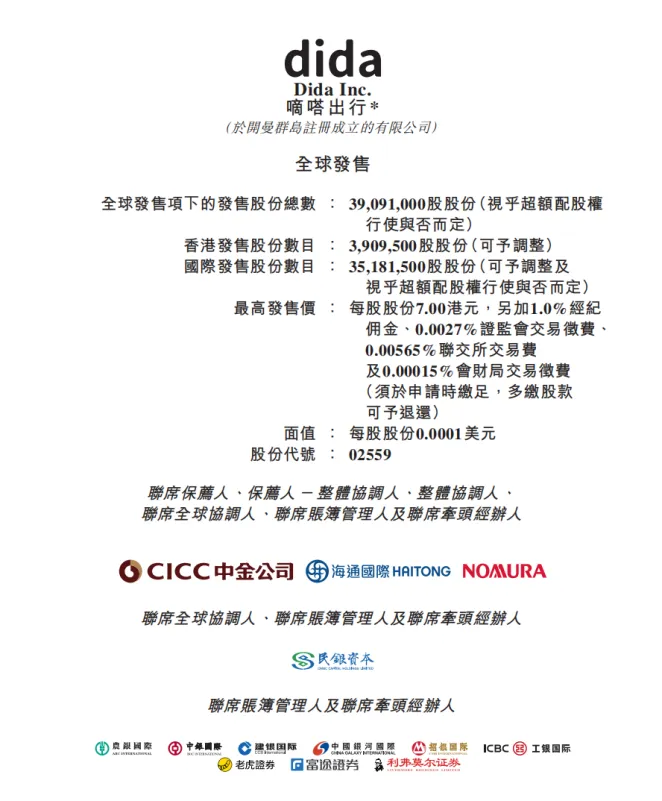

公司拟全球发售股份3909.1万股,中国香港发售股份390.95万股,国际发售股份3518.15万股,另有15%超额配股权,发售价将为每股发售股份5.00至7.00港元。

编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

招股书显示,按2023年交易总额和顺风车搭乘次数计算,嘀嗒出行经营着中国第二大的顺风车平台,分别为86亿元以及130.3百万次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31.0%。作为一家专注顺风车和出租车数字化转型的技术驱动平台,嘀嗒出行自2019年起已连续五年实现盈利,充分证明了其持续盈利能力。#“车路云”一体化提速,哪些股受益?#

今年以来,移动出行平台集中赴港IPO的热潮开始升温,嘀嗒出行得以率先通过聆讯并率先启动公开招股,除了其领先的商业模型的高毛利高净利高现金流之外,也源自其助力城市交通挖潜增效,打造可持续多赢出行生态的长期战略,更符合宏观趋势和经济社会发展方向,并在发展过程中更为稳健,更具韧性。

坚持互助出行商业出行相结合 助力城市交通可持续发展

作为数字经济创新实践,移动出行平台在高效整合出行供需,构建共享交通、智慧交通、绿色交通方面发挥着日益重大作用,而如何探索城市交通可持续发展新路径,成为了移动出行平台高质量发展方向。

对此,嘀嗒出行选择了不新增上路车辆,针对现有上路车辆挖潜效的路径,并专注顺风车和出租车数字化转型这两大赛道。而这一战略选择背后,是嘀嗒出行助力解决城市交通面临的两大根本挑战的深远考量。

这一点也是行业研究领域的共识。根据弗若斯特沙利文报告,仅依靠商业出行模式下的出租车及网约车服务并不能完全满足出行需求,考虑到高峰和非高峰时段需求和商业供应不平衡,将商业出行及互助出行模式相结合的出行平台,可提高整体交通运力实效及效率。

截至2023年12月31日,嘀嗒出行共协助创造5460万个未利用汽车座位的运力,相当于中国小型私人乘用车座位总数的约4.5%。这意味着,嘀嗒出行在不新增上路车辆,不增加道路拥堵情况下,创造了巨大运力增量。为城市交通可持续发展探索出了新的路径。

此外,由于顺风车具有天然的运力弹性,在早晚高峰时段恰恰是顺风车车主的出行高峰时段,因而能很好满足商业出行固定供给不足,实现道路车辆资源的更优化利用。

稳居龙头,多重利好催化顺风车赛道新机遇

随着移动出行平台在构建智慧交通、安全交通、绿色交通、共享交通等领域的作用愈发鲜明,大众对出行效率和品质需求的日益升级,以及私家车数量持续增长,尤其是大背景下,用户对于生活消费高性价比的更高期待,顺风车有望迎来更广阔发展空间。

2014年,嘀嗒出行推出了基于App的顺风车平台服务。截至2023年12月31日,嘀嗒出行在全国366个城市提供基于App的顺风车平台服务,拥有约1560万名认证私家车车主,为约6940万名单独顺风车乘客提供服务。历经十余年发展,嘀嗒出行稳居行业龙头,成为赛道中的标杆。2023年,嘀嗒顺风车搭乘次数和交易总额分别同比大幅增长38.3%和41%。

在嘀嗒出行稳健发展的同时,其背后的顺风车市场的持续发展机遇也为其描绘出优异的发展前景。据弗若斯特沙利文的报告,中国顺风车市场的交易总额预计将从2024年的371亿元,以29.4%的复合年增长率增至2028年的1,039亿元;同时,以出行距离计的顺风车渗透率,预计将从2024年的0.36%增至2028年的0.80%。此外,顺风车在中国汽车客运市场所占份额,将从2023年的4.4%增至2028年的8.4%。

此外,2021年、2022年及2023年,嘀嗒顺风车平台服务分别帮助减少约120万吨、90万吨以及130万吨二氧化碳,其中2023年减少的碳排放 量相当于种植约160万英亩的林木。预计未来三年,嘀嗒出行每年将帮助减少超过100万吨二氧化碳,

顺风车在缓堵减排、促进社会资源更高效利用方面的发展前景,已然受到政策等多重利好支持。

优质模型,盈利能力闯过极限大考

2019年至2023年,嘀嗒出行已连续五年实现盈利,经历此前诸多城市“静态管理”的极限大考,仍然表现出良好的盈利能力和发展韧性。

2023年,嘀嗒出行总收入、毛利润、经调整净利润和现金流净额分别为8.2人民币亿元、6.1亿元、2.3亿元和2.3亿元,同比分别增长43.2%、41.6%、166.3%和114.4%。2021、2022和2023年,嘀嗒出行经调整净利润率(非国际财务报告准则计量)分别为30.5%、14.9%及27.7%,毛利率分别为80.9%、75.1%和74.3%。根据招股书数据,嘀嗒出行继续保持高净利率、高毛利率和高现金流,充分展现出穿越周期的可持续盈利能力。

相较其他出行平台,嘀嗒出行拥有更为优质的单位经济模型,是助其实现持续盈利的重要因素。招股书显示,作为纯信息服务平台,嘀嗒出行并无拥有或租赁车队车辆,亦不承担任何与持有车辆相关的成本,平台亦无需支付大量补贴去促成订单。同时,根据单位经济模型,顺风车车主规模持续增长,平台能吸引更多乘客花费更少等待时间、享受更高应答率,并在更大范围内完成出行,而乘客的增加则提升了平台可用运力的利用率,继而吸引更多车主发布行程及或接单,从而推进顺风车应答率持续提升,形成双边用户增长驱动庞大网络效应。

实际探索表明,该单位经济模型帮助嘀嗒实现了高质量发展。截至2023年12月,嘀嗒顺风车月均活跃认证顺风车车主及顺风车搭乘人数,分别同比增长33.3%和29.7%。与此对应,嘀嗒出行在成本相关指标方面则表现良好。2021年,2022年和2023年,嘀嗒顺风车车主补贴及顺风车乘客用户奖励总额仅占同年顺风车平台交易总额的1.8%、1.9%及1.8%,销售和运营费用规模逐年降低。

本文作者可以追加内容哦 !