央行又放大招了!

前两天,央行行长潘功胜在陆家嘴论坛中的讲话中提到,要研究调整M1的统计口径!

大家都知道,M1是货币供应的指标,代表的是市场上的“活钱”。

它是最能反应经济“热度”的经济指标之一,重要性不言而喻!

这一次,针对M1口径的调整,到底释放的是什么信号呢?和我们普通人又有什么关系呢?

今天,我用一篇文章来告诉你“为什么”,以及“怎么看”!

来,看正文。

01

首先,为什么。

先做一个简单的科普~以防有财经小白不懂

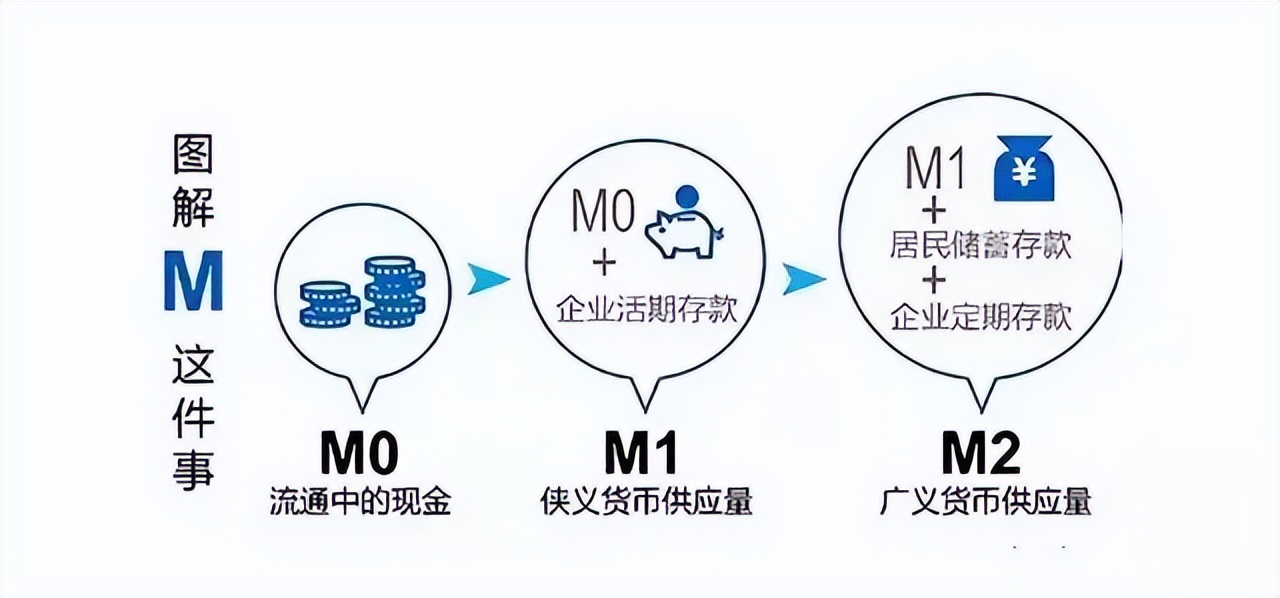

央妈每个月都会公布货币供应量的数据,一共有三个指标,M0、M1、M2,也被称为“货币三兄弟”。

M0,就是流通中的现金,代表大家随时可以花的钱;

M1,也叫狭义货币,等于M0+“单位的活期存款”,代表企业和个人随时可以花的钱,可以理解成市面上所有的“活钱”;

M2,也叫广义货币,等于M1+定期存款+其他存款。基本包括了大部分货币。

从上面的公式看得出来,M0、M1、M2三个指标的囊括口径越来越大,而流动性越来越低!

而市场之所以关注M1,是因为M1增速代表的是市场上的“活钱”的变化,M1增速越快,代表货币在实体经济中的潜在流通速度就更快,对实体经济的促进就越强!

举个例子,张三准备买辆车,把钱从定期存款或银行理财中取出来20万,变成现金。这个过程中,M1就增加了20万。

再比如,企业A明天想采购一批设备,所以提前赎回了银行的大额存单1000万,变成现金,这个过程,M1就增加了1000万。

总之,你只需要记住——M1增长就代表钱在流通、经济在活跃。M1代表的是此时此刻人们的信心。

所以,大家都希望M1增长,因为这才说明市场对经济前景乐观,愿意投资和消费!

好了,明白这些知识后,我们再看,央行为什么要调整M1口径。

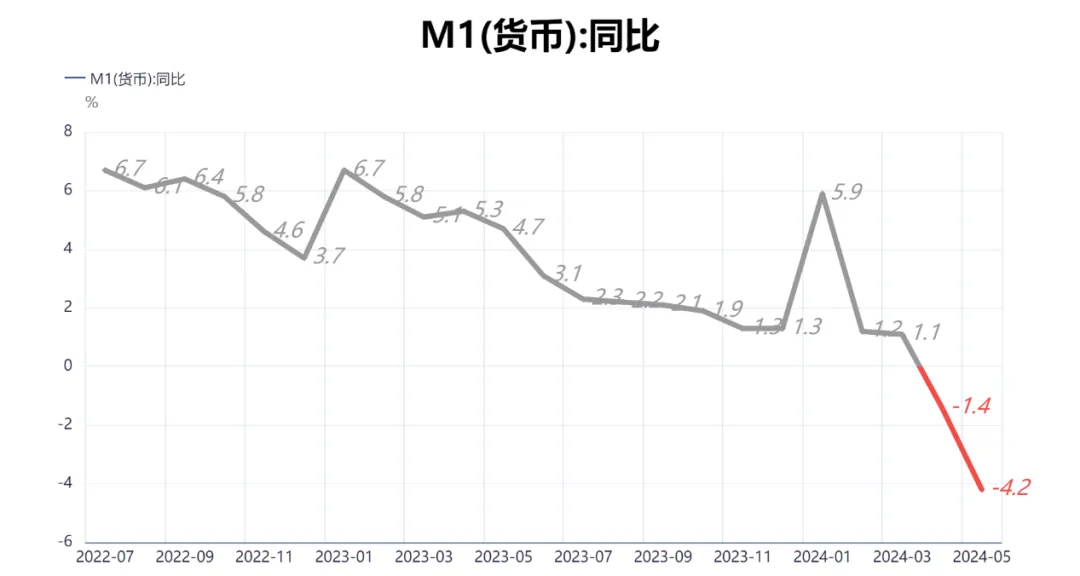

首先,最近M1增速表现太拉跨了!

——4月,M1余额66.01万亿元,同比下降1.4%,预期为1.2%;

——5月,M1余额63.5.68万亿元,同比下降4.2%,预期为下降1.7%。

M1连续两个月下降,双双不及预期! 5月增速甚至创历史新低!

说明什么?

说明信心不足!

说明没有活钱转起来,除了金融“挤水分”的原因,还有就是资金选择了抱团定期存款或理财产品!

说实话,这个数据本身就够央行紧张出一身冷汗了!

毕竟M1是每个月向全社会公开的数据,看到连续两个月这么差的数据,必然会影响大家的投资和消费信心!因为悲观的情绪是会传染的!

所以,央妈这一次站了出来!管理市场预期!

只不过,和以往的口头干预不同,这次,央妈动手了——修改M1口径!

怎么修改的呢?

现行的M1口径是30年前制订的,只包含流通中的现金+企业的活期存款。

一方面没有包含个人活期存款,另一方面也不包含余额宝、零钱通等这种可以即时支付的理财产品。

很明显,后面说的这些钱都属于“活钱”!

所以,这次调整,是要把这些钱也纳入到M1的口径中去。

我知道,网上很多阴谋论的声音会谴责这样的调整,认为这是过度的人为干预。

但其实,放眼全球标准,这个口径改的,没毛病。

因为国际货币基金组织IMF的定义,M1就是包括现金以及可用于交易的本币存款(transferable deposits)。它的特征就是往往可以随时、直接转变为购买力而不受限制。

我们的余额宝、零钱通之类的完全符合上面的定义。

所以,这个口径调整是没有问题的。

有机构进行了测算,按新口径的话:M1增速会在现有基础上提升2个百分点左右。

也就是说,4月的M1增速会由负转正,而5月的M1降幅也会有所收窄。

在这个数据维度看,市场有些解读确实有些过度悲观了。

总之,这次口径调整既是对“过时口径”的一个修正,也是对市场预期的一个管理。

在我看来,后者的意义更大!

因为,对于央行来说,M1代表着信心,抬也得抬起来,决不允许继续无止境下跌了!

02

修改口径是外力干预,M1回升的内在动能来自哪里呢?

来,一张图告诉你。

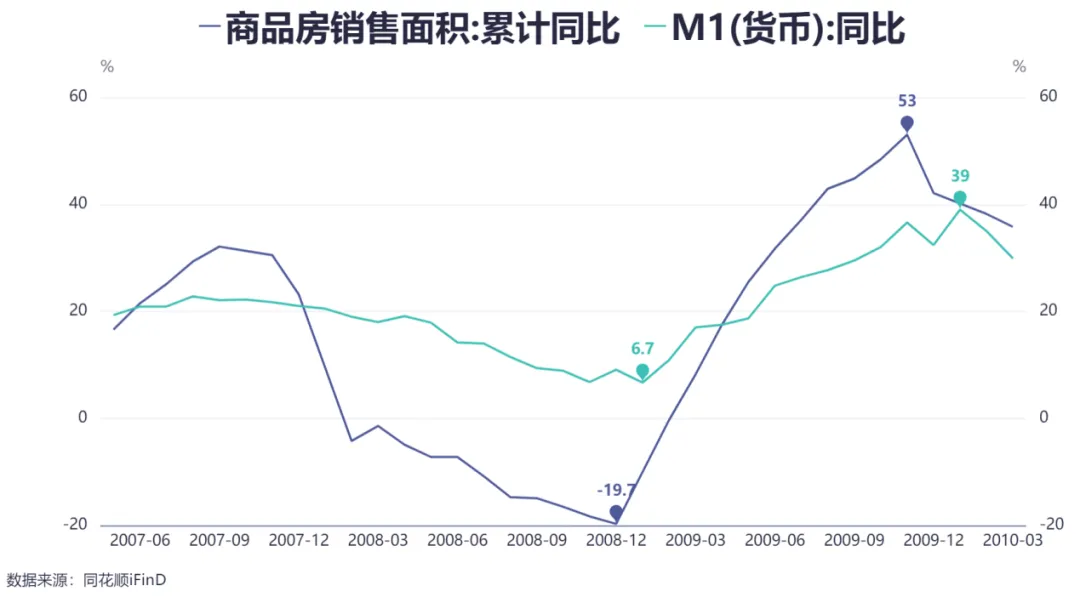

从历史经验来看,中国M1增速与商品房销售面积增速高度同步!可以说房地产的走势就是M1的放大版!

以2008-2009年为例,当时金融危机爆发,房价大跌,全国性媒体的房地产版面上,开发商跑路、降价促销,和现在何其相似…

2008年底,商品房销售面积同比增速下滑到-19.7%,这个过程中,M1同比增速也来到阶段最低点6.7%。

之后,“4万亿”刺激来了,2009年底商品房销售面积直接爆拉到53%!这个过程中M1同比增速也拉到了37%!

而就在2009年一年,全国房价涨了24%!部分城市甚至翻倍!这个过程中,M1也从16.6万亿,暴增到22万亿,涨幅32.5%!

这就是房地产和M1之间的相互带动作用!

其实,这个不难理解,对于普通人来说,一辈子最大的支出就是买房了!其他任何资产在体量上都无法与买房相提并论!

而买房这个动作一定会伴随着钱从“定期存款”或“理财产品”转向“活期存款”,再从个人的活期存款转到企业的活期存款(房企预售监管资金),M1自然就会大幅增长!

反过来,当总的货币量供应充足,钱变得“毛”,利率走低,贷款意愿强烈,热钱也很容易涌向房地产。

所以,历史无数次经验表明,M1和房地产是具有“螺旋上涨”的相互作用。

只不过,时间来到现在,形势发生了变化。

我们现在的货币供应是前所未有的宽松,利率也来到历史最低。

但为什么M1和房地产都没有起来呢?

答案就在于——居民债务压力过大!

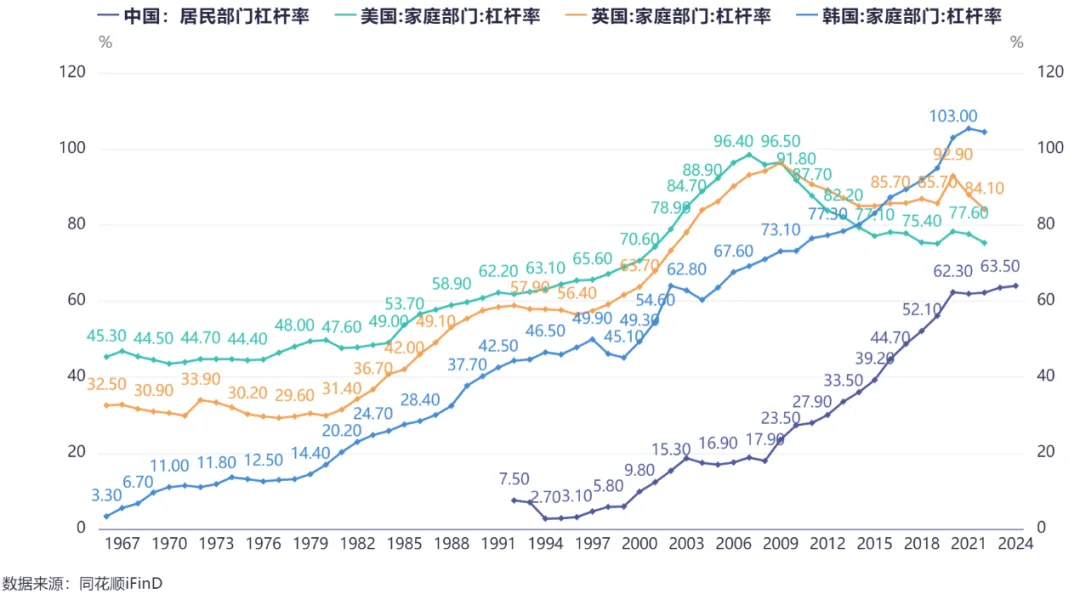

2009年,我们的居民杠杆率只有20%出头,大家有充足的空间和余力加杠杆,放出来的钱有大把的信用载体承接!

这些杠杆资金以按揭贷款形式流入楼市,房价自然水涨船高,钱也很容易转的起来!

现如今,我们的居民杠杆率已经来到63.5%,个别城市因为炒作过度居民杠杆率甚至超过100%。

这样的情况下,央妈放再多的水,很多居民也无力承担啊!所以,银行的钱只能在银行体系里空转,而普通人拿到工资收入,也不愿意投资和消费,只想趴在卡里,抵御未知的风险。

这样的形式会一直持续下去吗?

对此,我认为也不用过分悲观,原因在于两点。

一、大家一定要意识到任何事情都不能一概而论!中国不同城市的居民家庭的债务和购买力有明显的分化特征!

有些城市,比如杭州、南京,这些城市居民杠杆率达到100%以上,短期内确实有“利润回吐”的压力。

但也有些城市的杠杆率很低,这轮调整下来基本属于跟风下跌,这样的城市反而是有配置的价值的!

二、拉长周期来看,我们现在所处的阶段现在只是处于发展中的一个小插曲,大可不必对未来丧失信心!

之所以这么说,是因为放眼全球,美国、英国、韩国,历史上都曾经历过居民杠杆率横盘甚至向下调整的过程,但最终都不改向上趋势。

现如今:

美国居民杠杆率75.3%;

英国居民杠杆率84.1%;

而同属东亚的韩国住户杠杆率高达103%;

对比之下我们63.5%的居民杠杆率甚至可以称得上“温和”!

我要提醒大家,全球高杠杆,是由债务驱动经济的本质决定的,不以人的意志转移!

当然,要想让我们的杠杆率全面地向上突破,活钱继续转起来,还是离不开信心的回归和收入的增长去支撑!

否则的话,短期之内,资金还是只能在少数资产中寻找机会!

总之,从“517新政”到央行喊话,现在高层的意图很明显,M1得涨,地产得救!信心必须得回归!

市场预期不好,我就一直干预!直到真正见效为止!

居民负债的极限就是房价的上限,而每个城市的债务水平、涨跌周期有着节奏上的不同。

03

最后,说几句。

一、进一步降准降息是必然

从政策角度来看,要刺激M1回升,大概率会进一步降低利率,尤其是定期存款利率,再配合一些超常规的财政政策,把钱从定存中“挤”出来,让钱跑出来,M1才能有效增长,钱才能真正被激活,服务实体和经济!

这样,你我他,每个人才能受益!

目前最大的掣肘就是美联储何时降息,一旦美联储启动降息,人民币汇率头顶的达摩克利斯之剑拿走,完全可以期待央行更进一步的刺激政策和内外部资金的边际改善!

二、博弈

就像之前的央妈喊话要下场“买卖国债”干预债市一样。

这次的M1口径调整,也是央妈对市场预期干预的一种方式,未来,这种干预一定会更加广泛和频繁!

至于,未来到底会怎样,你是相信市场的力量,还是央妈的意志呢?

其实,没有人能精准的预测未来。

但我知道,悲观者正确,乐观者成功!

#开盘跌破3000点,A股何去何从?##又有并购消息传出,券商板块怎么走?##光伏业传来大消息,跌势能否逆转?#

$上证指数(SH000001)$$贵州茅台(SH600519)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !