一、全球资产表现

股市:昨日A股弱势震荡收跌0.42%,港股下跌0.52%;越南上涨0.62%;美股纳指下跌0.79%;欧洲主要股指全线收涨,德国DAX指数收涨0.95%,英国富时100指数收涨0.82%,法国CAC40指数收涨1.34%。

债券:中国10年期国债收益率上行2.42bp,债市下跌;美国10年期国债收益率上行3bp,债市下跌。

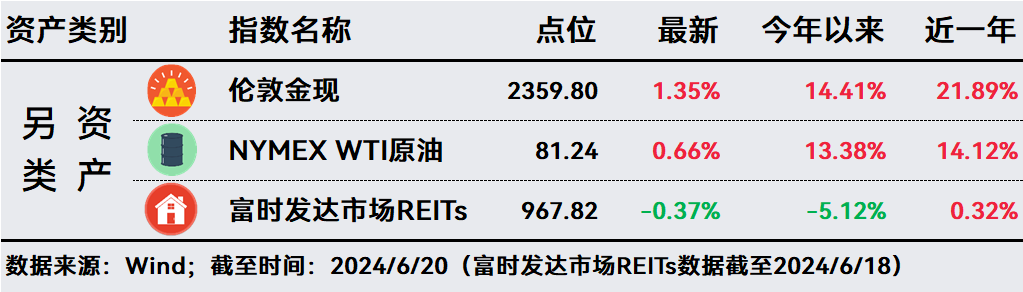

另类:伦敦金现上涨1.35%,创近两周新高;WTI原油上涨0.66%,并逼近逾一个月高点;富时发达市场REITs下跌0.37%。

二、市场要闻及投资策略

1、惠誉上调今年中国GDP增速表示,出口和财政支持的加码有助于巩固经济韧性。在惠誉评级6月19日举行的“2024惠誉看中国”会议上,惠誉评级中国主权评级首席分析师Jeremy Zook表示,惠誉将2024年中国GDP增速预测从3月的4.5%上调至4.8%,出口和财政支持的加码有助于巩固经济的韧性。外需复苏有助于推动中国出口势头逐步提速,从而拉动国内制造业活动,并为今年经济增长提供支撑。

2、美国6月15日当周首申23.8万人5月新屋开工创四年最低水平。6月20日周四,美国公布6月15日当周首申数据和5月新屋开工数,劳动力市场变化不大,新屋开工降温,创2020年6月来最低水平。数据发布后,行情整体波动不大,美股期货短线波动不大,美元指数短线小幅走低,美国10年期国债收益率短线走低。分析认为,住宅建筑继今年早些时候趋稳之后出现下降,意味着其可能会对经济构成拖累。

3、英国央行维持基准利率在5.25%不变;瑞士央行宣布降息25个基点。英国央行维持基准利率在5.25%不变,符合市场预期,这是英国央行连续第七次保持利率不变。交易员增加对英国央行降息的押注,预计今年降息47个基点。同日,瑞士央行将基准利率下调25个基点至1.25%,今年3月,瑞士央行打响了发达国家央行“降息第一枪”,当前,市场对欧洲央行、美联储的后续货币政策关注度非常高。分析认为,欧洲央行调整利率政策具有一定的风向标作用,可能成为全球货币政策的重大拐点。

4、2024年上半年越南外贸强劲反弹,出口额预计增长13.8%。6月19日下午,越南工贸部计划与财政司司长裴辉山在2024年第二季度例行记者会上透露,2024年上半年,越南出口强势复苏,出口额约1889.7亿美元,同比增长13.8%(2023年同期下降11.3%)。出口市场基本恢复向好,实现高速增长,特别是美国、中国、欧盟和韩国市场。2024年上半年,越南货物进出口总额近3696亿美元,同比增长16.03%。专家表示,对越南而言,新冠疫情、海外需求走弱以及国内房地产冲击所带来的黑暗时刻基本已经度过。就外部环境而言,利率下行预期下,海外需求预期持续回暖,越南出口回升趋势将会持续。

5、投资策略:

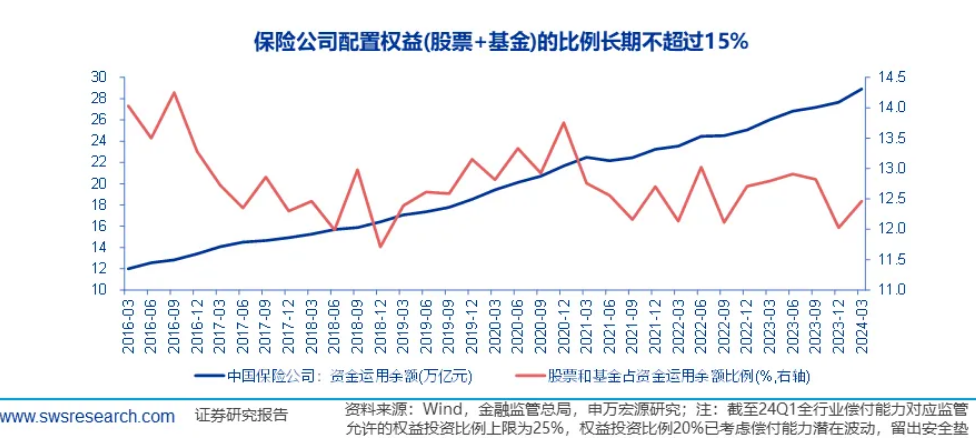

A股:“新国九条”开启了A股价值管理的新范式,公司治理、股东回报成为了A股重要的新审美,这是一种国际接轨,使A股投资向更价值迈进的关键一步。“新国九条”也可能为A股带来万亿级别增量资金,保险公司权益配置比例有效提升,被动产品发展再加速。申万宏源在策略中同时提到,短期的宏观环境相对于24年一季度并未发生根本变化,三季度仍能维持景气稳中有升的出口链方向,四季度将有望迎来更好的股价表现。

当前估值温度5.22度,恐贪指数0.82,当前市场投资性价比显著,可继续逢低布局,耐心等待市场回暖。

印度:近期,印度SENSEX30指数经历短期调整后连续创新高。从长期角度来看,印度仍然是泛东南亚地区极具活力的大型经济体。尽管面临一定挑战(例如基础设施不足、产业结构失衡、工业占比偏低、贫富差距大、长期贸易逆差等),但印度巨大的发展潜力同样不容忽视(例如人口红利、规模经济、国内政治稳定、地缘政治优势、IT 服务业发达等)。未来印度经济有望在较长时间保持中高速增长,印度股市仍然值得关注。

沙特:近日,境内首批投资沙特市场的跨境ETF产品正式获批,此次产品获批,是中沙双方合作的一项重要成果。沙特阿拉伯作为全球重要的市场,其增长潜力吸引了众多投资者的关注。指数表现方面,富时沙特阿拉伯指数相较主流新兴市场指数具有更高的弹性,尤其是在上升行情中,展现出了幅度更大、更持久的反弹。拉长期限看,富时沙特阿拉伯指数长期表现亮眼,2020年以来,较长阶段跑赢富时新兴市场指数、MSCI亚太地区指数以及恒生指数。通过投资沙特阿拉伯市场,中国内地投资者有望分享到该地区经济增长的红利。

特别提示:市场有风险 投资需谨慎

#沪指跌破3000点,A股何去何从?##恒生科技暴涨,港股缘何突然发威?#

本文作者可以追加内容哦 !