可川科技的复合铝箔业务一直受关注。复合铝箔作为一种创新的电池集流体材料,相比传统铝箔,其在提高电池的安全性、延长循环寿命和提升能量密度方面具有显著优势。不管是对于消费电子厂商还是消费者,安全性一直是摆在第一位的。复合铝箔是一种绝缘性的高分子材料,能有效防止穿刺之类的问题。除此之外,体积的减少能让电池体积再不变的基础上增加些许能量密度。这两点就足够收到厂商们的青睐。

有很多人应该关注过复合铜箔,在去年电车火的那一阵子,复合铜箔自然水涨船高。所以会奇怪可川为啥不去做这块业务。咱们来看看两者的区别:首先是原材料不同,一个铜一个铝,重量上就是个问题;其次,铜箔的技术问题, pet/pp/pi等技术路线,需要更高的工艺,在量产方面比较困难;最后,铜箔的安全性比起铝箔差了些许。

提到产能问题,我关注到可川设立了可川新材料技术(青岛)、可川新材料技术(淮安)等子公司,专注于复合集流体的研发与产业化应用,这意味着公司本身就有订单,需要设立新工厂从而达到预定产能。预计2025年,全球复合铝箔市场规模将达到75.9亿元,复合年增长率高达490%,显示出巨大的市场潜力。按照这个节奏,可川的提前布局很可能占据大量复合铝箔市场,成为行业领跑者。

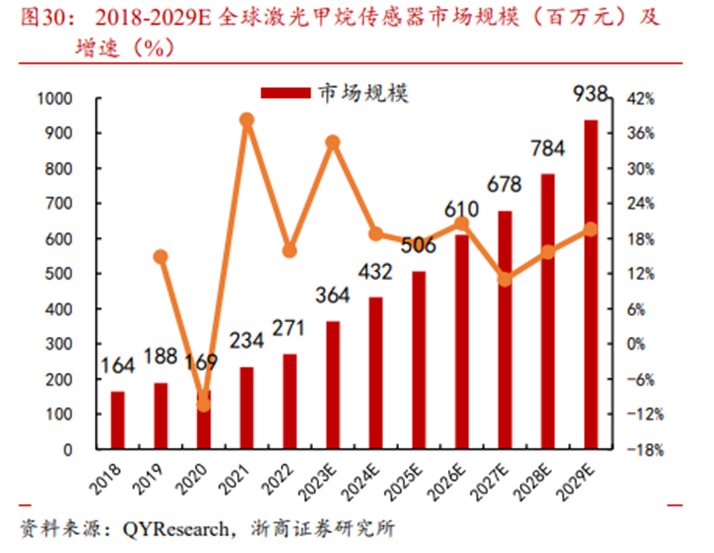

光模块大家都不陌生,这几天炒的厉害。可川在激光传感器领域,与行业专家吕志远共同设立英特磊半导体,主要是用于甲烷激光传感器的开发,还涉足光模块业务,涵盖100G及以下速率的产品。这项业务不仅为公司带来新的利润增长点,也是在布局AI市场。要知道,现在算力市场的瓶颈就是800g的光模块。若是公司能成功研发或者是跟上业内对于高速光模块的开发,一定有不小的利润空间。

而甲烷激光传感器,目前应用在天然气检测和无人机巡检。这个产品本身就需要天然气作为原料,所以需要观察公司与天然气厂商的合作情况。

在客户资源方面,可川科技构建了稳定且优质的客户基础。在电池类功能性器件业务中,与ATL、LG化学、德赛电池、欣旺达等锂离子电池制造商,以及宁德时代、瑞浦能源等动力电池制造商建立了长期稳定的合作关系。在结构类功能性器件领域,公司与联宝电子及其配套组件生产商如春秋电子、英力股份等全球知名笔记本电脑制造商紧密合作。终端客户涵盖了苹果、联想、华为等消费电子领域知名品牌,以及上汽、宝马、特斯拉等新能源汽车领域的重量级客户,这些优质客户资源为公司带来了稳定的订单和广阔的市场前景。

这个问题主要解决方法就是开拓新的产品线,将业务做广。目前,可川动力的产品包含电池功能器件、储能电池、锂电池、结构件、光学器件。主要的利润来源还是消费电子。随着复合铝箔的量产,公司完全依赖消费电子的窘境应该会有所缓解。按照扩产节奏,最晚明年应该会有消息放出来。到时候可以根据产线情况进行产能预测,再对比整个复合铝箔市场规模,预测出利润。

从财务表现来看,2023年虽然受到行业整体需求疲软和竞争加剧的影响,公司营收有所下滑,但2024年第一季度出现了明显的回暖迹象,伴随着下游市场的复苏,公司有望实现业绩的快速修复。电池类功能性器件业务营收占比持续提升,结构类和光学类功能性器件业务则在高端产品销量下滑的影响下,有所回调。然而,公司通过积极布局复合铝箔、激光传感器和光模块等新兴业务,有望形成全新增长点,尤其是在激光传感器已开始小批量出货,复合铝箔和光模块项目稳步推进的情况下,公司未来的增长潜力巨大。

在布局新兴业务的过程中,难免会遇到技术开发失败、新品渗透率提升不如预期、量产进度延迟等风险。可川采取的应对策略也很简单,技术方面加强与搞笑合作,降低研发失败的风险;一方面是跟终端客户紧密联系,也就是各家厂商,捕捉他们的喜好以及可接受的产品价格区间。

以上分析不构成投资建议,审慎阅读。

本文作者可以追加内容哦 !