每个药企老板都想:这个大品种一年卖二十亿,现在还没仿制药,我去仿制,分个一亿不过分吧?

结果几十个老板不谋而合,一起涌入,结果集采一进,没人分到1亿,好的分到一两千万,坏的分到几十万,收不回成本。

亏了好多钱,药企才从“抢首仿”、“抢前三家”的惯性思维里爬出来,没有门槛的所谓进度领先,毫无意义。

让我们看两条平行时间线:

集采推进

2018年11月15日,“4+7”正式拉开帷幕,集采的试点地区范围为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市;

2019年9月1日,“4+7”扩大范围,由试点的11个城市扩大到全国;

2019年12月,第二批全国集采发布公告;

2020年3月,第三批全国集采如约而至……

仿制药CRO的扎堆上市:

2021年06月21日,阳光诺和上市;

2021年12月20日,百诚医药上市;

2021年12月,和泽医药上市失败;

2023年7月,诺康达上市又一次失败;

2023年9月,万邦医药上市;

2023年下半年,百诺医药、海纳医药、都正生物纷纷冲击IPO……

关于仿制药集采,在当时流传着一句话:“从前4+7是一道送分题,后来4+7是一道送命题”。

彼时得到送分的是当时许多的仿制药CRO,那几年要是赚不到钱,21-23年也不会扎堆冲击上市了。

同样,在刚刚集采的那段日子,有人笔误,不知道是有心还是无意,把一致性评价写成了一次性评价,成为当时的笑柄。

评价是不是一次性不知道,致富倒是变得一次性了。

毕竟当初有那么多一致性评价的业务,也有那么多新3、新4类仿制药的开发需求,在前途未卜的大背景下,人心惶惶——很容易被勾勒出来的美好蓝图打动。

有人炒作,有人恐慌,有人竞争,就会有人内卷。

作为甲方,在大家都不知道集采后仿制药走向的时候,几个上千万,上亿的交易突然出现,又有CRO的销售在热情描绘未来的广阔市场,表示人家上市公司公告中价值上亿的同类品种,我们只卖XXX,你会不会动心?

作为老板,当你看到一个品种的转让价格是一两千万的时候,你会无动于衷;

转让价格三四千万的时候,你会觉得有点心动,但这是一次性买卖,不如照常卖药收入稳定;

当转让价格一亿的时候,躬身入局,舍我其谁,我有人脉、有经验、有……

因此各行各业的老板都来跨行做CRO,不少企业也会把自己的研发部、研究院、研发子公司之类的独立出来做CRO,赚了多少钱不知道,倒是疯狂加剧了内卷。

到最后,只有一地鸡毛。

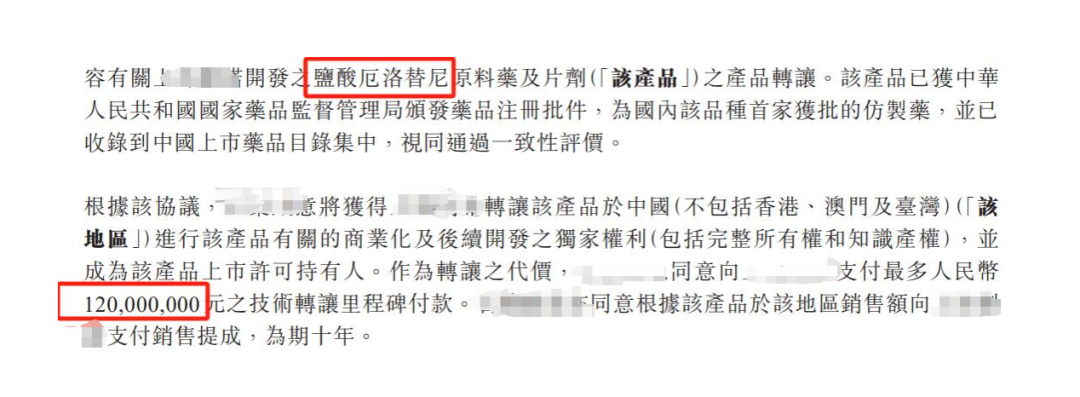

2019年9月,上海药企把首仿药物盐酸厄洛替尼片转让给某药企,价格1.2亿元——但是该品种上市后不到两年就被纳入集采,销售额还在增长的时候就迎来一记重击。即使在集采前,年销售额尚不足1亿,更不用说利润了,回本也遥遥无期。

此时CRO的价格还没被卷下来,就算是从头开发,利润也很高;有进度的产品更是奇货可居。

当时是卖方市场,许多药企抢着找一个CRO,买他即将获批的批件,生怕被别人抢走。

一个已经申报或者获批的仿制药,尽管在今天看来可能一年也卖不了几百万元,但是在当时的交易价格可以达到两千万、三千万,甚至五千万,不少上市公司的公开交易,至今都可以从公告查到。

说起来当年很多CRO赚了钱,业绩好看、想上市,因此就有了很多招股书,这些可都是公开的好东西,可以从里面获取不少信息。

毕竟在行情好的时候,一切都很神秘,即使是转让品种的中介,打广告的时候价格都是保密的,要求私聊;有些转让方甚至会要求买家先出价。傲娇表示,要是价格不理想就不卖了,这可是我们的宝贝。

到如今,朋友圈、微信群,遍地都是在带价卖的,还不忘加上三个字“便宜卖”。

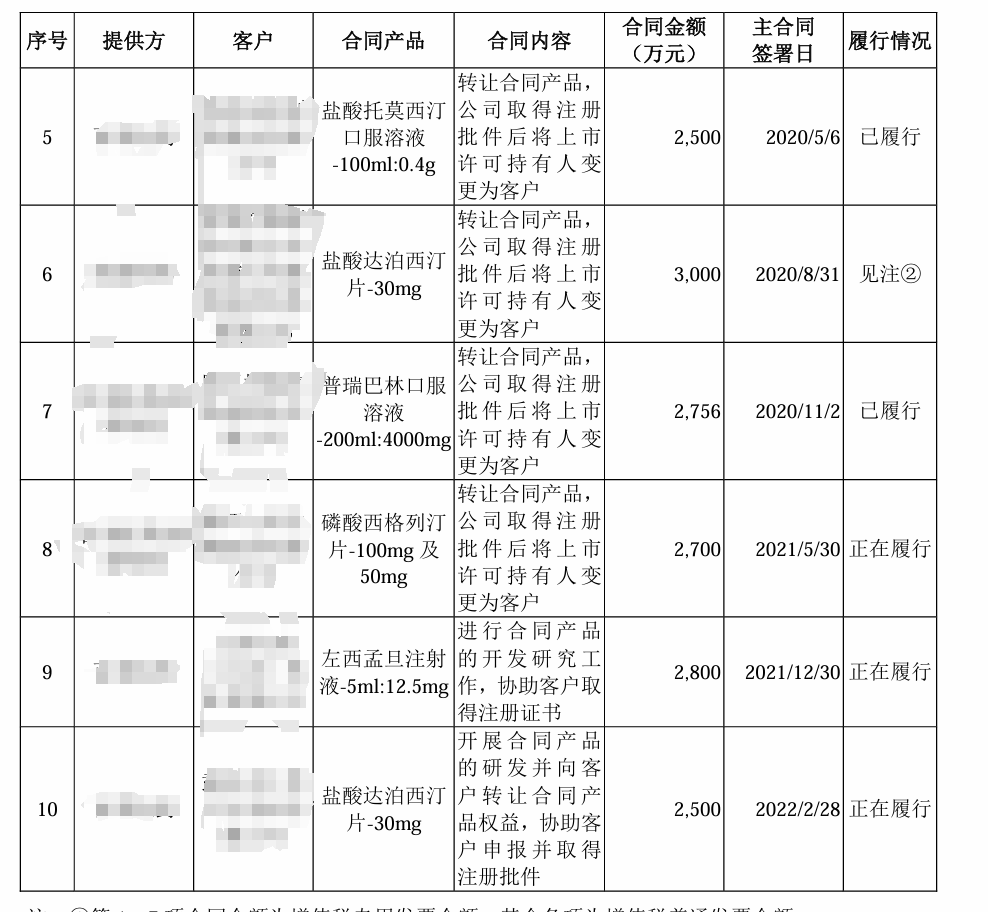

2020年5月,某CRO转让盐酸托莫西汀口服溶液给某药企,价格2500万元——但是贵州药企的该品种仅卖出40万后就纳入集采,集采降价70%-90%,该药企未中标,眼见2000万打水漂。

太多这样的例子,让药企们纷纷打起了退堂鼓。2018-2021年的繁荣,为2023年后的凄凉埋下了伏笔。

指责内卷和当年高溢价的文章很多,但是由于信息披露不完整的缘故,很难有数据体现当初那些仿制药开发或者交易让企业亏了多少钱。

当然,也不一定是亏,当年有可能是拉了投资人的钱,有可能发公告提振了股价,有可能对当地政府有了交代……总之赢家很多,CRO赚了,药企也没亏,但是行业卷麻了。

一个刚上市的原研药,或者是国内没什么企业过评的老药,每个药企看到了,都觉得自己可以争前三。CRO公司也会说,你们可以抢前三、赚大钱,老板听得心花怒放。

当十几个药企同时抱有这个想法,就会导致一年之内十几家药企申报同一个品种。

事情就这样越来越糟,每个药企老板都想:这个大品种一年卖20亿,现在还没仿制药,我去仿制,分个1亿不过分吧?结果几十个老板不谋而合,一起涌入,结果集采一进,最后没人分到1亿,好的分到一两千万,坏的分到几十万,收不回成本。

亏了好多钱,药企才从“抢首仿”、“抢前三家”的惯性思维里爬出来,没有门槛的所谓进度领先,毫无意义。

同时,有很多人指责CRO一个产品卖好多家,但是即使他们开发的产品不卖给很多家药企,其他竞争对手也会这么做,到时候市场上依旧内卷,依旧扎堆报同一个品种,与其让别人来卷,为什么不自己做呢?

因此每个CRO都在不遗余力一鱼多吃,一家CRO给许多家药企开发同一个仿制药,许多家CRO给更多家药企开发同一个仿制药。

从前竞争少赚钱多/大订单让人眼馋——CRO扩岗——CRO人多闲着缺项目,大肆推销——药企以为新项目能赚钱——药企大量购入同质化项目——药企赚不到钱,大呼上当——药企裁员——CRO接不到项目——CRO疯狂降价加剧内卷——CRO裁员。

这一场仿制药交易/开发的浮华泡沫中,其实没有多少输家,又或者参与者都曾经赢过。

但这一场内卷的故事里,对行业而言,对从业的你我而言——没有赢家。

$恒生医疗ETF(SH513060)$$药明生物(HK|02269)$$药明康德(HK|02359)$

#沪指跌破3000点,A股何去何从?#

本文作者可以追加内容哦 !