尽管业内关于CXO价格战的议论已久,但外界并未能窥全貌。而日前美迪西的一则回复掀开了行业价格战的一角。

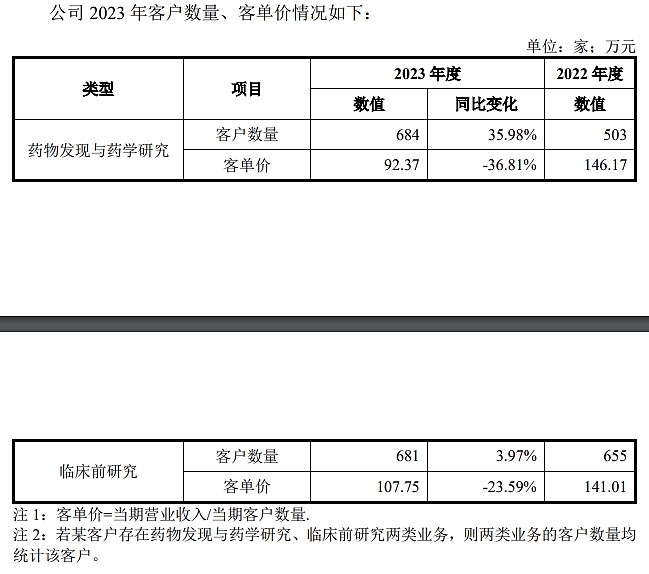

6月20日,美迪西对上交所下发的年报问询函作出回复,其中披露,2023年客单价较上一年度大幅下滑,临床前研究客单价下滑比例23.59%,药物发现与药学研究更是下滑达到36.81%。

价格战下客单价降幅超30%

早在去年上半年,业内就有价格战的声音传出。在去年四五月的调研中,药石科技公开表示,市场对于价格的竞争比较激烈,在订单引入期公司也会做一些适当的价格让步,以提升订单规模。

此后,业内频有观点认为CXO行业正在进行价格战,一些企业通过降价抢单。也有企业对价格战发表看法,药明生物CEO陈智胜就曾表示,在摩根士丹利一份针对生物药CDMO行业的报告中,关于如何选择CDMO企业七项标准中价格排最后,依靠价格战来抢市场份额在生物药CDMO行业是一个悖论。

在年报问询函回复中,美迪西详细公开了2023年的客单价情况,业界也得以一窥CXO行业近况。

美迪西主要业务分为药物发现与药学研究和临床前研究,2023年两项业务营收分别为6.32亿元、7.34亿元。项目数分别为684家、681家,较上年度均同比增长,然而营收却分别同比下滑14.07%、20.55%。

而其原因与公司客单价相关。2023年,美迪西药物发现与药学研究业务客单价(=当期营业收入/当期客户数量)为92.37万元,上年该值为146.17万元,下滑幅度36.81%。临床前研究业务客单价107.75万元,较上年度的141.01万元下滑23.59%。

图源:美迪西公告

美迪西解释称,主要系受生物医药行业投融资热度下降的影响,行业竞争压力加剧,公司订单价格有所下降;同时受行业投融资环境影响,生物医药企业的研发推进更为谨慎,部分研 发服务订单延迟执行,综合导致公司客单价有所下降。

客单价的下降,不仅影响公司营收,也影响到毛利率。数据显示,2022年,药物发现与药学研究业务和临床前研究业务毛利率分别为32.95%、47.03%,2023年,分别降至15.92%、30.53%。

应收账款规模大增、回款期间拉长

一直以来,CXO被认为是行业“卖铲人”,在医药行业繁荣发展的时候,行业获得高速发展。而在上游活水渐少下,“卖铲人”日子也艰难起来。生物医药行业投融资热度下降,不仅引发CXO价格战,也使得CXO企业应收账款走高,回款账期也明显拉长。

近三年年报显示,至年末,美迪西应收账款账面价值分别为2.15亿元、5.14亿元、5.91亿元。公司自2022年应收账款规模大幅增加,对应的公司经营活动现金流量净额由2021年的4.53亿元降为2022年-2133.08万元。

而其中原因之一,正是受上游融资影响。在经济存在下行压力,外部环境复杂多变,且生物医药投融资热度下降的情形下,部分客户出于对未来存在不确定性风险的考虑,对款项支付更为保守稳健,综合导致公司应收账款大幅增加。

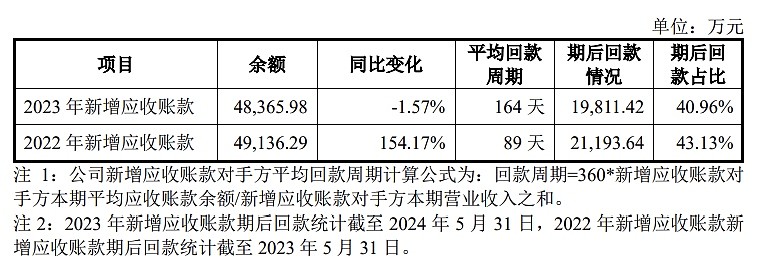

在此情形下,公司的回款周期也拉长,汇款压力增大。2022年,美迪西平均回款周期89头一天,而2023年陡然升至164天。

图源:美迪西公告

截至2023年末,公司应收账款期末余额6.47亿元,期后回款1.98亿元,期后回款比例为30.66%。

BY:和讯

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理

$美迪西(SH688202)$$凯莱英(SZ002821)$$康龙化成(SZ300759)$

本文作者可以追加内容哦 !