我们都知道,机构炒作不可能是见啥炒啥,瞎碰运气,而是有所为有所不为。每个阶段都有炒作的共识、逻辑和原则。看清逻辑和原则看清,哪些板块是短炒,哪些板块有机会炒波段,就很好判断。而此刻的炒作原则是什么,下面详细说。

一,炒作逻辑

今年能持续上涨的板块,其实并不多,记忆中之前就是中特估、固态电池、贵金属几个板块是持续上涨的。但其中固态电池的上涨,正好赶上了2月开始的反弹,只是反弹速度更快,却不能说比其他板块更持续。而剩下的中特估、贵金属以及眼下的半导体,他们之间的共性——GJD在行动

中特估:2022年11月ZJH提出「探索有中国特色的估值体系」

贵金属:央行增持黄金

半导体:5月24日国家大基金投入3440亿。

但凡GJD亲自下场的,市场必然捧场。后面有这种机会,大家别错过。

二,热点概念

新型城镇化板块

这个板块,短期、长期都有利好,短期是高温之后,必有雷暴雨天气,对于城市地下管网的改造需求,显而易见。长期则是当房地产增长遭遇瓶颈之后,城市化的发展就到了存量改造发展的阶段,对城市的品质有了更高要求。这方面的需求会逐步释放,

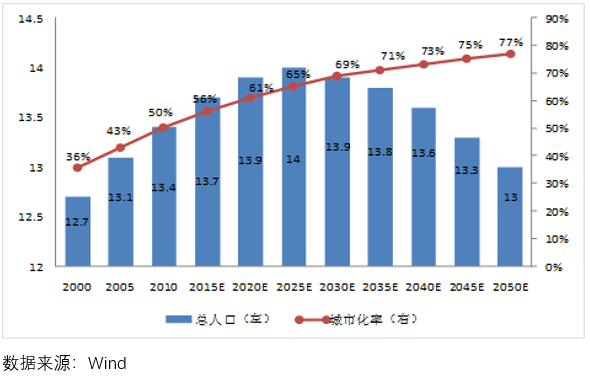

但这个热点,会持续吗?机会不大,因为市场现在的心态是非常保守的,而新型城镇化的改造,本身就是一个循序渐进的过程。除非是特大灾害出现,否则增量多半就是平缓的。这点看城市化率的轨迹就很清楚,前25年提升了30%,后25年能提升10%就不错了。

更关键的是,对照最近的炒作逻辑,新城镇化目前是GJD出手吗?似乎不是,都是每个城市自己整活,这力量就小了很多。。

再看这几天的机构行为,也能看到,别看6月以来已经有过两次成板块的大涨,但「积极机构行为」是消失状态,说明机构确实没有积极参与。

再对比最近强势的半导体板块,之前5月27日受国家大基金注入3440消息影响的时候,市场里一片看淡的声音。当时的主流观点如下:

1.大基金的影响力在下降

大基金一期时,芯片行业市值1000多亿,大基金注入达到市值的1倍。

大基金二期时,芯片行业市值4000多亿,大基金注入达到市值的50%。

大基金三期时,芯片行业市值2.5万亿,大基金注入达到市值的15%。

水多的有限,池子扩大了几倍,自然影响力就少很多了。

2.半导体不便宜

大基金板块并不便宜,历史上限140倍PE,下限40倍PE,如今是80倍PE。你不能说它便宜。

但下面就是我量化的机构行为,大家就能看到,半导体板块里,橙色的「积极机构行为」是持续不断的。这就是当时机构行为持续积极参与明证。这与当时的市场解读,完全不同。

三,潜力板块

今天说潜力板块,就详细说一个——模拟芯片板块。

模拟芯片板块

这个板块,国产替代加速已经开始出现了。

从市场占有率上看

23年全球模拟芯片市场份额看,德州仪器占比19%,亚德诺占比9%思佳讯7%,英飞凌7%行业前十都是国外企业,2023年国内模拟芯片市场空间3026.7亿,国内自给率极低,国产替代空间比较大。

在模拟领域中,大部分产品门槛较低,国内厂商已能覆盖TI约70%-80%的产品,并且在某些方面已经开始推出类似产品或已有产品投放市场。而对于ADI这种专注高难度产品的公司,国内厂商大约能覆盖其45%的产品。总体而言,在技术和商务层面上,国产模拟芯片有很大的替代可能性,尤其是在商务竞争激烈且易于替代的产品上,国产厂商有望在三五年内取得显著突破。然而,在可靠性要求极高的领域如汽车动力系统,由于安全性考虑,国产产品推进速度较慢。

从景气度上看

年报、季报显示,国内模拟芯片企业23Q4和24Q1业绩恢复增长,预计Q2出货环比增长超过30%。

从下游行业景气度和库存看,模拟芯片虽然还没有完全到价格反转的阶段,但周期底部的迹象比较明显,其中模拟芯片在车用芯片中占比大概在26%,对于国内来说,新能源汽车的渗透率提升带来模拟芯片行业新的增长点,23年国内新能源汽车销量同比增长37.9%达到949.5万辆,24年Q1国内新能源汽车销量209万辆同比增长31.8%继续高增长。汽车领域是模拟芯片增长最快的领域。

好了,本篇就到这里了,赠人玫瑰手有余香,谢谢点赞。

本文作者可以追加内容哦 !