近日,浦发银行发布了2024年度“提质增效重回报”专项行动方案。从该方案可以看出,金融科技、普惠金融、内控合规是2024年浦发银行聚焦的重点。

2024年2月,张为忠正式就任浦发银行董事长,其接手的时机,正是在浦发营收与净利润双双大滑坡之际。张为忠如何开局?能否带领浦发银行走出困境?备受行业关注。

01

浦发银行业绩承压

张为忠上任之后不久,浦发银行就启动了以“一投三收”(信贷投放、营收、中收、清收)为核心的“百日攻坚”,重点就是增强风控。

然后2024年6月,浦发银行发布了2024年度“提质增效重回报”,总结方案涉及到业务方面的,可以明显看出金融科技、普惠金融、内控合规是2024年浦发银行聚焦的重点。

其实一切都有迹可循。

2020年12月起,张为忠就开始担任建行公司业务总监,在此前,张为忠是建行普惠金融事业部的总经理。张为忠在建行的业务经验,集中在普惠金融和金融科技两方面。普惠金融是建行的三大战略之一。

来到浦发后,张为忠一定会特别重视普惠金融业务,也一定会把金融科技当做解决浦发银行问题最重要的抓手。

先从“一投三收”信贷业务入手,是因为浦发银行目前最大的困境就是业绩增长乏力。

2020年,浦发银行实现营收1963.84亿,之后便连续三年下降。2021年营收为1909.82亿,2022年实现营收1886.22亿。到2023年,浦发银行营业收入1734.34亿,同比减少8.5%。

随着营收下降的还有净利润,

浦发银行的净利润在2019年达到589.11亿之后,连续四年下降,2020年为583.25亿、2021年为530.03亿、2022年为511.71亿元,直至2023年,净利润为367.02亿,同比减少达28.28%,跌破了400亿,直接回到了2012年的水平。

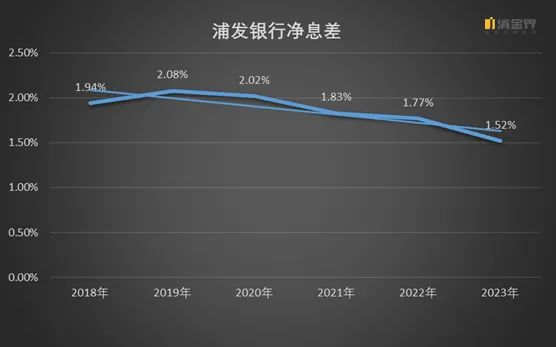

净息差的走势直接反映了浦发银行盈利能力的下降。2023年浦发银行的净息差已经降到了1.52%,反映在净利息收入上,由2022年的1336.69亿,下降到2023年的1184.35亿,占营收的比重从70.87%下降到68.29%,对净利润的影响非常大。

其实,目前银行利差普遍呈现收窄之势,只是浦发银行收窄的幅度大,在股份行中是比较低的,和国有四大行差不多水平。

面对同样的市场环境,为何浦发的日子就过得这么难?

2023年9月7日,在中期业绩说明会上,浦发董秘谢伟解释说,从内部因素看,浦发正处于业务结构调整的转型期,主动压缩了部分高收益业务,造成了阶段性的收益缺口。同时客户经营规模也在加快重塑,还未见经营成效,此外,浦发银行风险成本依旧很高,重点领域的风险风控压力较大,因此加大了拨备计提。

02

零售转型效果欠佳

解释业绩不佳的内部原因,浦发首先提到的时业务机构转型。其实,与其说业务结构转型,不如说是处理之前业务转型带来的问题。尤其是零售金融业务转型,时至今日,业绩贡献不及预期,待解决的问题却不少。

浦发谈转型很早。2013年人民银行启动利率市场化改革之后不久,时任浦发银行董事长的吉晓辉就提出,“转型”是浦发银行战略的关键词,当时的转型目标是从“单一资金中介”为主转向以“全面服务中介”为主的现代金融服务企业转型。

当时浦发银行的行长朱玉辰,描述浦发银行的转型路线图为:信贷转向投资,自营转向理财,表内转向表外,控制风险资产,降低资本消耗,通过资产证券化等交易类业务,扩大银行收入来源。

显然,零售业务在浦发银行最初的转型战略中,并没有被放在重要的位置。因此,零售转型上,浦发银行可以说是,起了个大早赶了个晚集。

浦发银行曾经有“对公之王”的称号,在对公业务上,是可以与招商银行分庭抗礼的。但在零售业务上,浦发却成了追赶者。

一追赶就难免激进。

2020年初,分管零售和科技板块业务的第一副行长潘卫东,正式出任行长。在分管零售业务期间,浦发银行的信用卡业务就加速扩张。到2018年,凭借信用卡和消费贷业务,零售业务成为了浦发银行的第一大收入板块。

正式出任行长后,潘卫东选择继续大力发展信用卡业务。浦发银行的信用卡业务进入了一个快速发展期。

看信用卡流通卡量,2020年为4372万张,2021年为4843万张,2022年为5133万张,2023年为4838万张。

信用卡透支余额方面,2020年为3721.17亿,2021年为4161.42亿,2022年为4336.93亿,2023年为3856.17亿。

信用卡流动量和透支额度都在2023年出现大幅度下滑。更重要的是,浦发银行信用卡业务规模的增长没有转化成收入的增加,浦发银行信用卡收入2020年为450亿,2021年为381亿,2022年为437亿,2023年为407亿。

这与信用卡风险的爆发不无关系。2022年浦发银行的信用卡不良贷款金额为78.88亿,不良率达1.82%,2023年,浦发银行不良贷款金额为93.57亿,不良贷款率上升到了2.49%。

而且,信用卡业务还成为投诉重灾区,为浦发银行带来非常大的争议。

2022年,浦发银行的投诉量为1.88万建,占股份行投诉总量的15.8%,投诉主要涉及到信用卡、个人贷款等业务。信用卡是投诉重灾区,占总投诉量的80%。

据消金界了解,目前浦发银行已经开始对信用卡业务进行调整,停发了部分信用卡,对部分信用卡的权益进行了调整。

在提质增效重回报方案中,浦发银行提到金融科技、普惠金融,但没有提到零售业务,也没提到信用卡业务。其实对浦发银行新一届管理层来说,目前的重点不是再去追求零售信贷、信用卡业务的规模发展,而是降低风险,消化风险,加强风控。

03

内控问题卷土重来

在提质增效重回报方案中,浦发银行提到加强风险合规、内控管理。合规内控问题,是任何新任浦发领导班子都躲不过去的问题,可以说内控问题已经成为浦发银行发展最严重的障碍之一。

提浦发银行合规问题,就不能不提浦发成都分行造假案。

浦发银行成都分行,为了掩盖不良,违规办理信贷、同业、理财、信用证和保理等业务,向 1493个空壳企业,授信 775 亿元。最终,造假案在2017年爆发,浦发银行成都分行被罚4.62亿。

浦发银行花了好几年的时间,来消化成都分行造假案的影响。之后的整改、追责,直到2019年才结束。

必须一提的是,2020年,浦发银行曾反复强调“一个银行”概念,指的是——提高总行的管控能力,包括对市场的判断力和对分支机构的穿透管理能力。

“一个银行”的背后,其实正是浦发对成都银行事件反思和修正。

当时的董事长潘伟东曾表示,“一个银行”对全国性银行非常关键,无论是在理念、文化、管理和执行上,分行都应该与总行保持一直”,并且也承认,这一点浦发以前做的不够,必须加强。

因此从2020年开始,浦发银行尤其强调总行的统筹能力和穿透管理能力,希望借此解决分行因管理涣散带来的风险问题。

情况也确实有好转。

当时的浦发银行,月月都会开全行分析会,分析经营情况,对合规问题更是零容忍,直接问责到分行一把手。到2020年中,浦发银行收到的处罚笔数下降了43%,处罚金额下降了45%,新案件发生率甚至为零。

但很快各种处罚又接踵而至。

2021年7月,因配合现场检查不力、内控制度修订不及时、未向监管部门真实反映业务数据等 31 项违规行为,浦发银行一次性被罚款 6920 万。2022年,浦发银行以罚款金额超6000万,位列股份行首位。2023年,累计处罚金额为1020万。

而据消金界不完全统计,2024年开年到现在,浦发银行日照分行、威海分行、珠海分行、江阴支行、北京分行、乌鲁木齐分行、宿迁分行、宁波分行、聊城分行、喀什分行,接连被罚,罚款金额累计超过1000万。

经过几年阵痛之后,浦发银行的内控问题大有卷土重来之势。

浦发银行的管理层,不是没有意识到这个问题,这么多的分行被罚,对应曾经强调的“一个银行”概念,可以看出,管理层曾经下过很大的决心,来加强总行对分行的控制,从而加强合规,控制风险。但几年过去,分行合规还是一言难尽。

内控其实就是银行的自律,从浦发也可以看出银行的自律之难,跌过那么大跟头之后,整顿过后又会卷土重来。

业绩承压,零售风险爆发,内控顽疾难解,浦发银行目前确实有积重难返之态。

从“百日攻坚”到专项行动方案,张为忠对浦发银行的改造开始了。

只是这次,会有什么不同吗?

作者邮箱:

xuyingxia@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹 抖音禁止贷款中介投放广告,这类机构影响最大

贰 个人经营贷风险几何?普惠下的续贷大规模开启

叁 天虹小贷转型为数据公司

先锋观点:

壹 2024年消费信贷展望

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !