导语:优秀的企业家不仅提供了出色的产品和服务,还有着突出的税务价值。早期上市的A股公司大股东减持股份后照章纳税,个人贡献的税务金额较大。虽然东山精密实控人个税贡献突出,但公司存在虚开发票行为。虚开发票是为逃避税款还是某些员工通过虚开发票的手段侵占公司财产?

国家税务总局苏州市税务局第一稽查局根据《中华人民共和国发票管理办法》第二十二条规定,调查核实认定苏州莲之华酒店管理有限公司开具给苏州东山精密制造股份有限公司的增值税电子普通发票,交易不真实,具有典型的暴力虚开特征。两张虚开发票代码032002100611,发票号码分别是02203800、02203826,金额分别是10500元、12000元;调查核实确认苏州川之流酒店管理有限公司开具的三份增值税电子普通发票,系东山精密员工在某会所接待客户时取得。其中一张发票金额19380元,发票代码032002200211,发票号码93716123。

国家税务总局苏州市税务局第二稽查局根据《中华人民共和国发票管理办法》第二十一条之规定,对苏州承儒酒店管理有限公司开具给苏州东山精密制造股份有限公司的增值税普通发票(发票金额18811.88元,税额188.12,发票代码 233220000000,发票号码90388023)定性为虚开。

实控人频繁减持股份,个税贡献突出

东山精密2010年成功上市。招股书显示,当时袁富根、袁永刚、袁永峰持有东山精密的股权总和是64.14%。ifind显示,东山精密2010年4月上市首日的收盘市值是111亿元,袁氏家族对应持股市值71亿元。目前持股总比例28.27%,对应市值73亿元。ifind显示,实控人袁永刚、袁永峰2014年后多次减持。以减持为关键词搜索,最近一次减持是2020年6月15日,袁永刚、袁永峰通过大宗交易、减持占总股本1.18%的股份,1897万股。当天股价大约27元,大宗减持如果以九成的价格成交,则套现金额大约4.6亿元。

对于上市公司大股东股票减持后的个人所得税缴费标注,《中国税务报》2019年3月发文《减持大笔股份,却未申报收入 大股东收入申报信息为何“缺失”》以广东某上市公司大股东吴某偷漏税案例做了解释,(财税〔2009〕167号文件)明确规定:“自2010年1月1日起,对个人转让限售股取得的所得,按照‘财产转让所得’,适用20%的比例税率征收个人所得税”,“证券机构技术和制度准备完成后新上市公司的限售股,按照证券机构事先植入结算系统的限售股成本原值和发生的合理税费,以实际转让收入减去原值和合理税费后的余额,适用20%税率,计算直接扣缴个人所得税额。。”

招股书显示,上市前袁永刚、袁永峰持股都是4357万股。东山精密上市后多次送股转股,2010年度送转股方案是每股转0.2股,2011年度每股送0.2股、转0.8股,2013年度每股转1股,2017年度每股转0.5股。经过多次送转股,到2019年实施减持前,袁永刚、袁永峰的持股分别达到2.55亿股,是上市初股份数量的5.85倍,持股成本大幅度摊薄,以最近一次2020年6月大宗减持1897万股为例子,大约需缴纳个税5000多万元,社会贡献显著。

类似的,2020年3月,闻泰科技定增,发行价90.43元,袁永刚参与配售756万股,斥资6.83亿元。这部分持股2021年7月后解禁,由于持股比例较低,闻泰科技没有公告具体的减持情况。不过闻泰科技2021年7月-2021年底股价反弹幅度较大,提供了较好的减持窗口期。如果此时高位减持,按照20%的个人所得税率,有望产生最高数千万元的个税。

袁永刚曾是元力股份的二股东。2016年7月,袁永刚受让元力股份控股股东10.35%股份。交易价格协商确定为21.5元/股,转让款3.02亿元。2020年开始减持套现。这笔投资账面收益不佳。据元力股份2020年12月公告,袁永刚减持占总股本3%的股份,减持价格16.15元-18.55元/股,低于2016年受让股份的成本价。2021年4月显示,袁永刚进一步减持到5%的红线之下,然后从前十大股东中消失。

实控人上演“高抛低吸”战术

俗话说“买的不如卖的精”。袁永刚、袁永峰减持东山精密的时间精准踏中股价高点。2020年公司实施定增,定增价28元,募资28.9亿元,参与机构有新华人寿、泰康人寿、平安人寿等险资和财通基金等。袁永刚、袁永峰没有参加。接着东山精密股价转为震荡下跌,今年2月跌到最低价11元(不复权),是2019年以来的最低价。

股价跌到低点,近期东山精密又在操作定增。公开信息显示,这次定增价只有11.49元,计划募资15亿元。这次定增堪称精准抄底。公司股价2月初见底,3月发布定增方案,以至于定增价很低,只有上次定增价的41%。而且袁永刚、袁永峰“包圆”了定增额度,没有其他机构参与,有利于提升方案通过速度。目前东山精密股价反弹到15.1元,定增股份账面浮盈达到24%。

定增完成后,袁永刚、袁永峰和袁富根父子三人分别持有上市公司的股权变为16.66%、13.5%、3.19%,合计持有33.36%,比定增前增加5%。大股东地位更稳定。

实际落定的增发价更低。今年5月31日,公司公告由于实施了分红,除权后把定增价从11.49元下调为11.24元,只有上一次定增价28元的40%。

业绩超预期大跌,股价低迷,转债终止

上述定增只是公司多轮再融资的最新一轮。东山精密上市后患上了“资金饥渴症”。ifind显示,公司2010年上市后2012、2015、2017、2020、2024年5次计划定增,除2012年被发审委否决,2015、2017、2020年三轮定增得以实施,总募资达86亿元。公司2023年还发布了可转债发行预案,计划募资48亿元,但今年3月宣布终止,公告称“综合考虑当前资本市场环境及政策变化、资本运作计划等诸多因素”决定终止可转债。

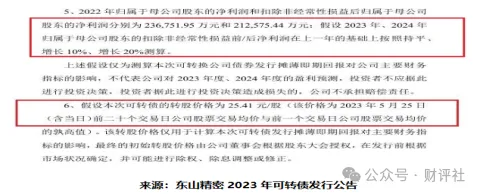

公司没有解释具体原因,但结合以往的公告,可能和公司对市场的预判过于乐观、业绩超预期下跌有关系。东山精密2023年5月26日发布的可转债发行预案显示,对募投项目业绩测算的三种场景是“假设2023年、2024年归属于母公司股东的扣除非经常性损益前/后净利润在上一年的基础上按照持平、增长10%、增长20%”。

但实际上呢,东山精密2023年报显示,去年扣除非经常性损益后的净利润是16.14亿元,比2022年21.25亿元下滑24%。

公告还显示,假设可转债的转股价是25.41元/股(该价格为2023年5月25日(含25日)前二十个交易日股票均价与前一个交易日股票均价的孰高值)。但之后东山精密股价下跌,今年3月公告终止时跌至只有约14元,意味着要么下调转股价、摊薄效果更强,对实控人的股权稳定性产生较大影响;如果不下调转股价,又会进一步加大上市公司的债务压力。

理财有道?外媒报道在新加坡购入豪华公寓

“出海”是不少国内公司拓展新市场的重要举措。公开信息显示,2019年12月,东山精密把海外总部落在了新加坡。

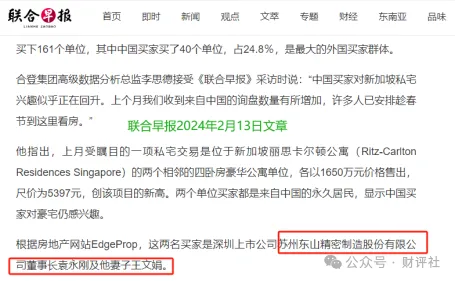

近期,新加坡媒体称袁永刚夫妻在新加坡购置房产,3300万新币买下了两套丽思卡尔顿公寓,约合1.76亿人民币。上市公司公告显示,袁永刚先生是中国国籍,拥有新加坡永久居留权,现任本公司董事长,江苏省总商会副会长,苏州市工商联副主席,苏州市第十七届人民代表大会代表。对于该报道,上市公司没有公告回应。

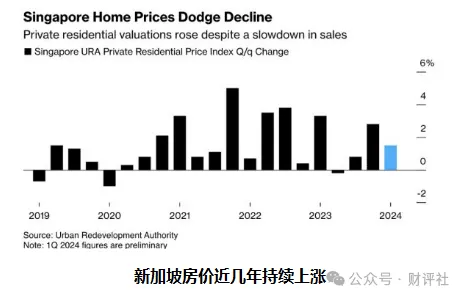

国内富豪移居新加坡蔚为潮流。近几年有海底捞张勇、高瓴张磊等移民新加坡,引发多方关注。富豪们出于业务出海、或资产分散配置的需求,纷纷在新加坡置业,享受到了楼市火热的红利。

据媒体报道,2023年到今年一季度,新加坡房价连续多个季度上涨,新加坡市区重建局公布的数据显示,今年一季度私人住宅价格较上季度涨1.5%。由于外来买家推高了房价,引起新加坡居民反对,去年新加坡政府对外国人购房开始征收60%的印花税,令豪华公寓市场受到沉重打击。这导致豪华公寓的开发商难以售出单位,折价销售开始增加。

不过国内尤其是公司所在的苏州房地产市场,近期房价加速下跌、缺乏财富效应。安居客显示,2023年5月-2024年5月,苏州新房价格从2.69万元/平米、降为2.27万元/平米,降幅达19.17%。

根据中国的外汇管理规定,境内居民向境外转移资金有严格的限制,特别是对于大额资金的转移。根据《个人外汇管理办法实施细则》(汇发[2007]1号),境内个人涉及任何设立海外公司等事宜,都需要根据37号文办理外汇登记。

如果未按照37号文办理登记,则属外汇违规行为。就未办理登记/变更登记的行为,外汇局可以依据外汇管理条例第四十八条,对个人处5万元以下的罚款,而且,如果未办理登记的情况下进行资金进出,比如向海外公司出资(无论是用境内还是境外资产出资),又可能造成逃汇、非法结汇等更严重的外汇违规,外汇局可以依据外汇管理条例第三十九条和第四十一条,按照逃汇/违法金额的一定百分比处以罚款。

根据上文相关外汇管理办法,向境外汇出如此巨额资金,显然是违法的。那么,如何合法合规的在境外持有3300万新币呢?

本文作者可以追加内容哦 !