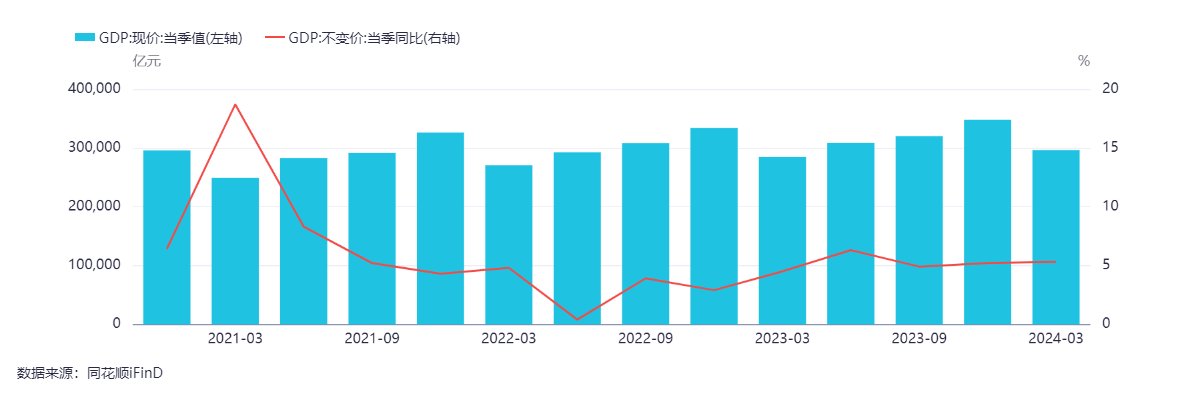

2024年第一季度基本面数据显现出复苏态势,供给端的修复程度高于需求端。一季度同比增速为5.3%,高于市场预期,经济总体处于向增长中枢回归的过程。从其他基本面数据来看,一季度经济表现主要与1-2月份经济数据超预期有关,而3月经济数据相对偏弱,制造业、基建和出口对经济形成较明显支撑。

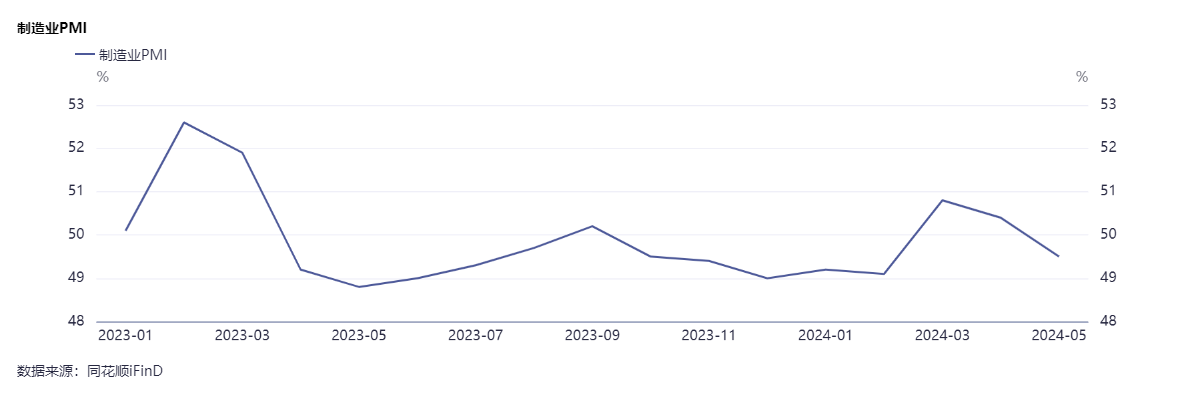

5月制造业PMI录得49.5%,较前期下行0.9个百分点,回到荣枯分界线以下,制造业景气度有所下行,主要受到多数行业进入淡季影响,此外前两个月基数较高。

生产端:5月生产指数为50.8,下降2.1个百分点,但仍高于分界线,主要受到设备更新和消费品以旧换新政策的支持,通用设备、交运设备、电子设备生产指数较高,纺织、化纤塑料制品生产指数下降至收缩区间。

需求端:5月新订单指数为49.6,回落1.5个百分点,新出口订单指数为48.3,回落2.3个百分点,均回落至收缩区间。食品饮料、金属制品、交运设备、电器机械等行业需求端继续扩张。

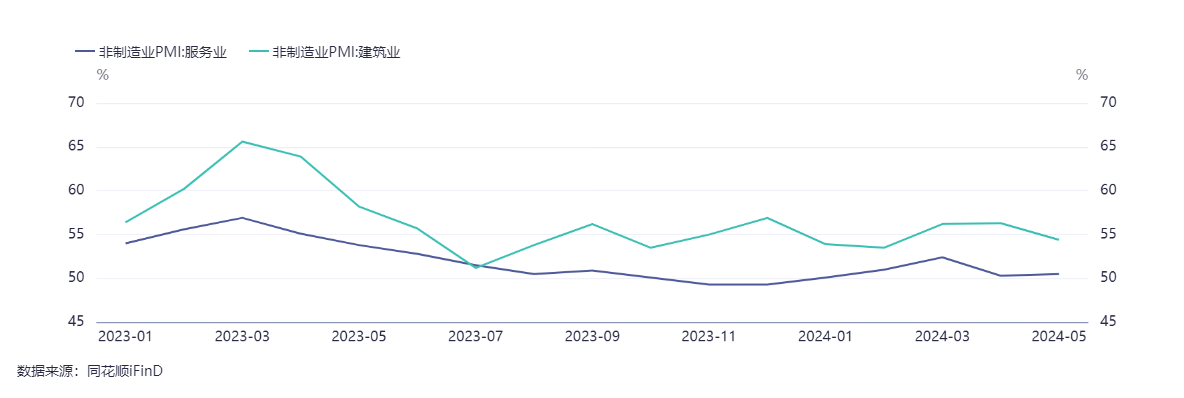

5月非制造业PMI指数录得51.1%,前值51.2%,非制造业景气度保持复苏态势。服务业PMI环比上行0.2个点,建筑业PMI环比回落1.9个点。从行业看,交运邮政、电信服务、信息技术、文体娱乐等行业景气度较高,而房地产等行业商务活动指数维持低位。建筑业PMI回落主要受到地产下行、专项债和基建施工仍然偏慢等因素影响。

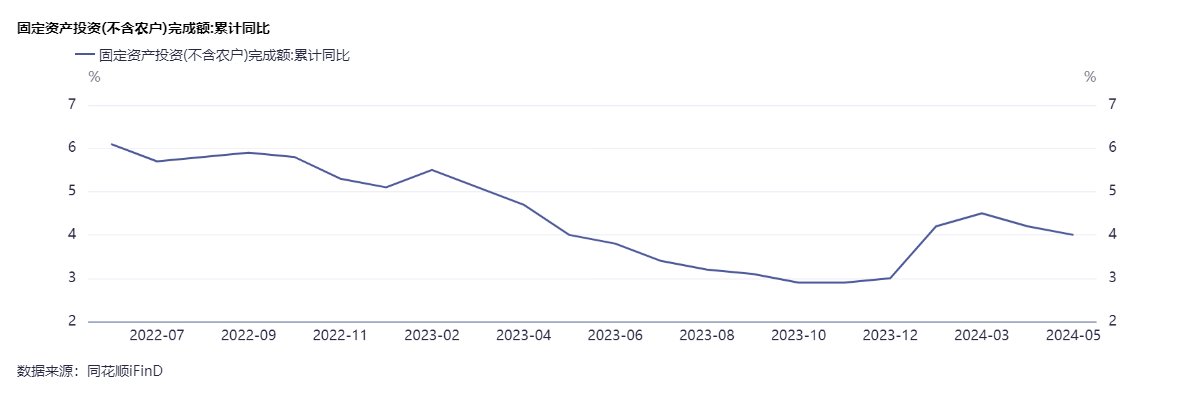

5月固定资产投资当月同比增长3.5%,低于前值的3.6%,地产投资继续保持低位,基建投资同比增速有所放缓。

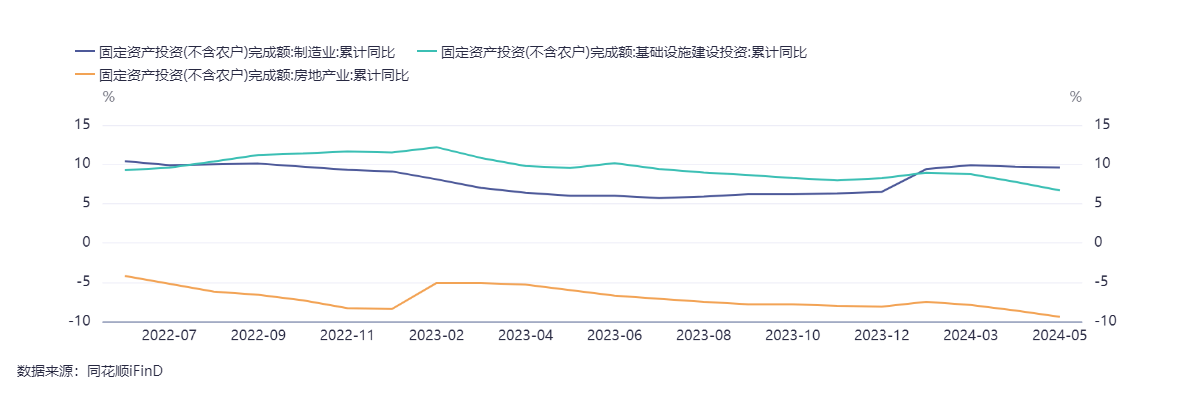

制造业投资保持高位,前五个月累计同比9.6%,主要受到补库存、出口修复、高技术制造业处于景气周期、设备更新政策的影响。

基建投资增速有所下降,前五个月累计同比6.7%,但是从部分与基建相关中观微观指标(例如水泥产量等)看,基建实物工作量有待进一步改善。前期较高的基建投资增速或与资金下发,物资采购等环节关联度更高,而实物工作量有所滞后。

地产投资跌幅扩大,前五个月累计同比-11.0%,较前值-10.5%进一步下行。价格下行背景下销售投资难有实质性好转,当前推动房地产去库存具有更强的必要性和紧迫性。

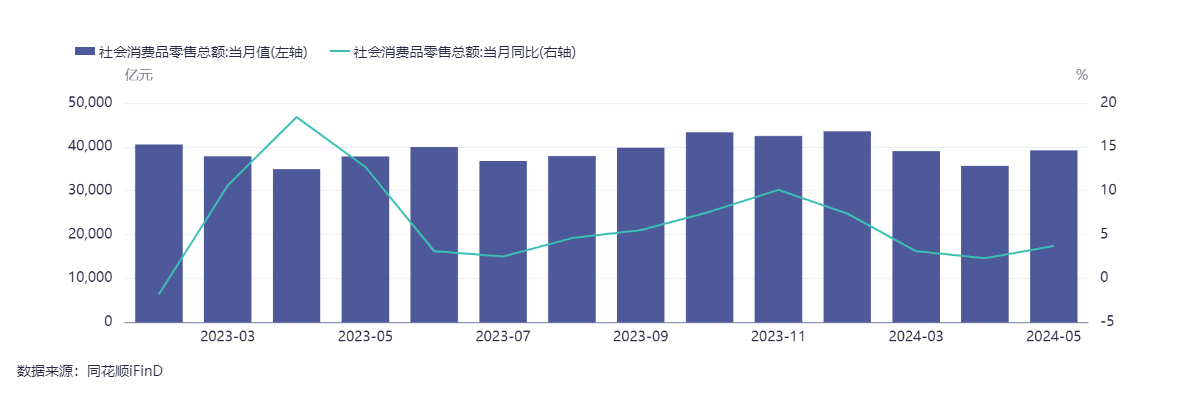

5月社会消费品零售总额同比增速3.7%,环比增速0.51%,均较4月出现明显好转。前5个月整体消费累计增速4.1%,整体中枢仍然较低,主要由于去年疫情管控放开后形成的基数较高,此外地产对于消费的拖累较为明显。从品类看,家电、通讯器材、体育娱乐用品、化妆品等表现较好,增速较低的主要是汽车和建筑装饰,汽车消费偏弱主要是消费者观望情绪较为浓重,建筑装饰主要受到地产偏弱的拖累。

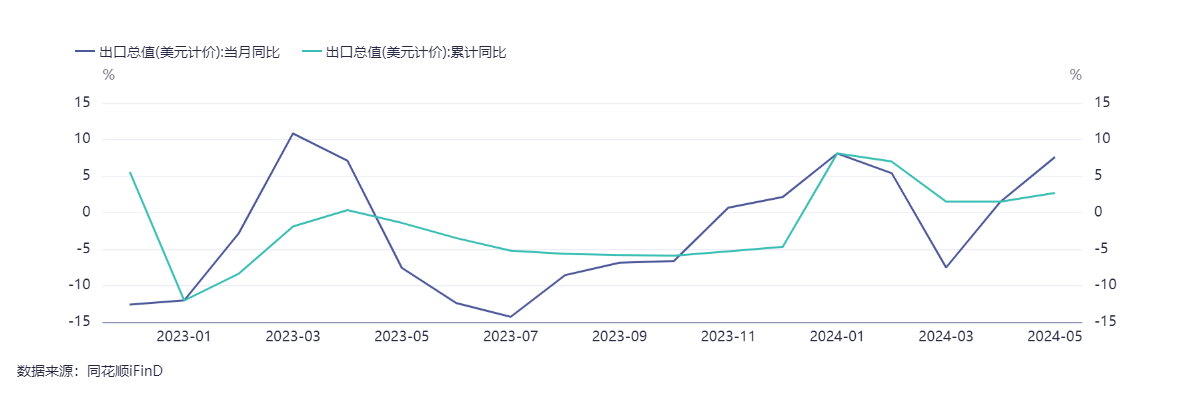

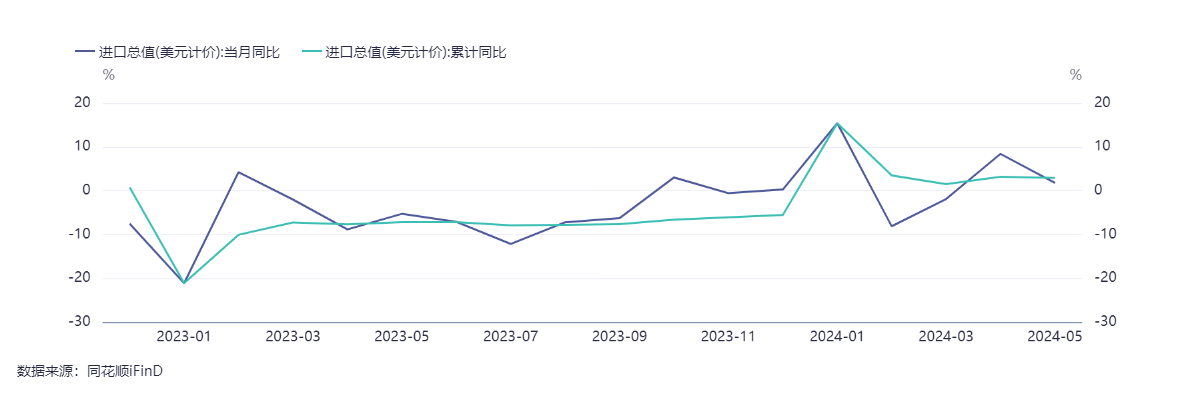

5月中国出口同比7.6%,预期6.4%,前值1.5%,对新兴市场出口是我国出口的主要拉动,对欧美的出口同比小幅回升,但是改善斜率有所放缓,表现与美国零售数据、PMI等数据保持一致。从产品看,交运设备、电子中间品和地产后周期产品出口是支撑,纺织服装轻工产品出口偏弱。

5月中国进口同比1.8%,预期4.5%,前值8.4%。电子产品进口增速增速延续回升,与电子产品出口高景气度对应,也是受到全球半导体周期上行影响;农产品进口增速有所放缓,主要与近期国际航运价格上涨因素有关;钢材、能源进口走弱,与制造业PMI生产指数回落、基建高频数据较弱等信息保持相对一致。

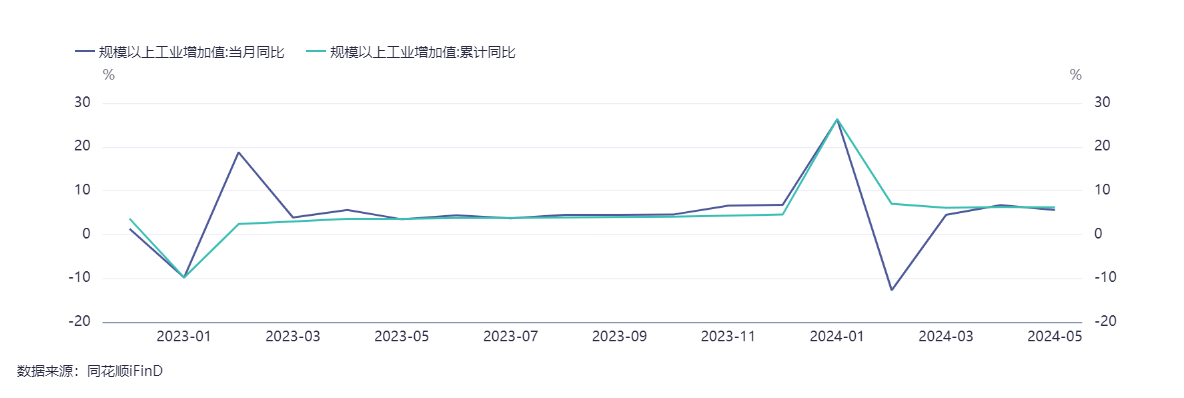

5月工业增加值同比增长5.6%,较前值回落1.1个百分点,也低于市场预期6.0%。传统工业品中,水泥为代表的建筑业产品同比深度负增长,发电量增速偏低,有色产量增速较快;新兴产品中,新能源车产量同比保持高位。发电设备今年中枢已经下修,智能手机产量有所放缓。

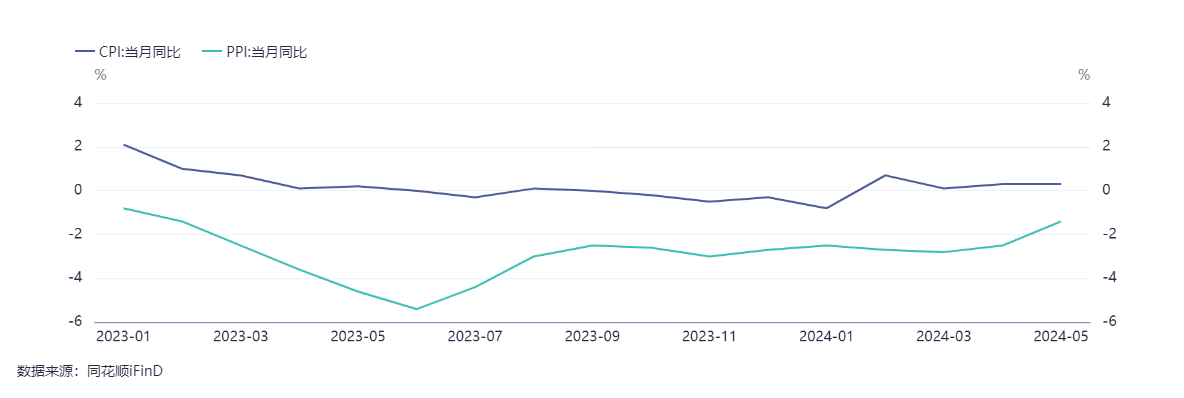

2024年5月份,全国居民消费价格同比上涨0.3%,环比下降0.1%。2024年5月份,全国工业生产者出厂价格同比下降1.4%,环比上涨0.2%。

CPI环比下降主要受到非食品CPI的影响,主要由于清明和五一小长假后出行热度有所减退,此外国际油价变动拉动我国汽油价格有所下行。PPI的边际改善主要是受有色、煤炭、开采、黑色等因素影响。有色价格近期持续走强,煤炭、黑色在经过前期下跌后环比改善。整体来说,物价水平当前仍然偏弱,对债市算利好,但是得警惕物价数据进一步边际变好的趋势。

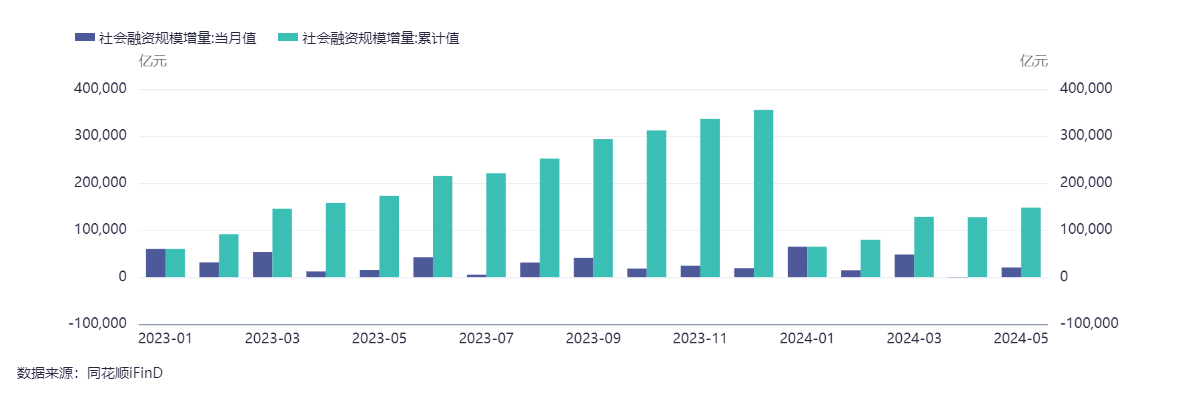

5月社融新增2.07万亿元,高于预期(1.95万亿元)和前值(1.56万亿元)。实体信贷同比大幅少增,企业债与政府债同比大幅多增,其余分项变化有限

企业中长期贷款增加5000亿元,同比少增2698亿元,表明基建等重大项目的贷款投放速度有待提升。居民短期贷款增加243亿元,居民中长期贷款增加514亿元,但合计同比少增2915亿元,与地产销售仍然偏弱以及居民加杠杆较为审慎等因素有关。

企业债融资增加313亿元,同比多增2457亿元,主要由于产业债贡献,城投债融资同比仍在收缩。政府债增加1.23万亿元,同比多增0.67万亿元,主要由于专项债和国债发行有所加速,以及政府债到期规模偏低。

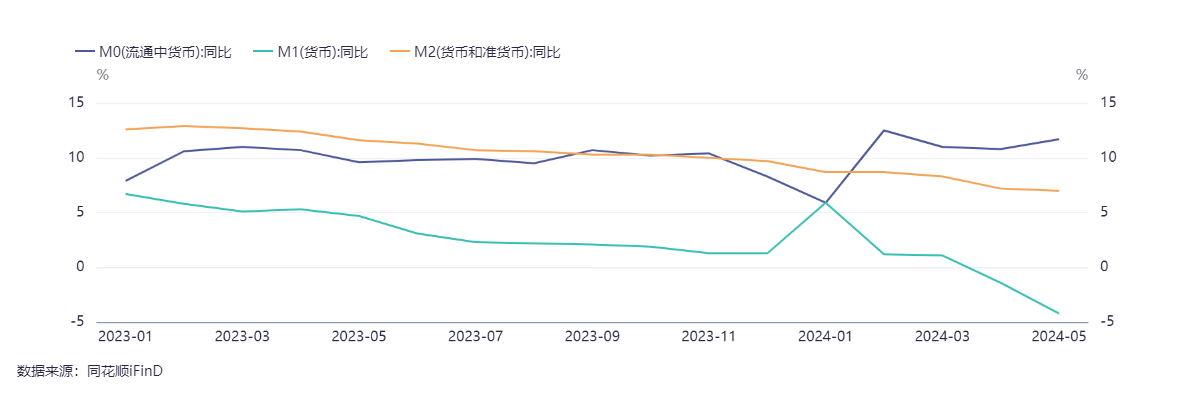

M1同比增速为-4.2%,较上月下降2.8个百分点,可能存款收益下行导致存款搬家等因素有关,后续随着政府债发行或导致财政资金支出增多,对M1形成一定支撑。

M2同比增速7.0%,较上月下降0.2个百分点,主要由于对非金融部门债权对M2的拉动率下降了0.2个百分点。

数据来源:同花顺FinD,截至2024年6月21日

风险提示:本材料不构成投资建议或承诺。我国基金运作时间短,不能反映市场发展所有阶段。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,在全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !