市场回顾及展望

6月中下旬,市场再度回调试探3000点一线。各主要指数延续震荡、创业板、科创板跌幅较大。存量博弈格局下,市场缺乏明显主线,不同板块之间轮动加快,市场避险情绪浓厚。其中,科技成长板块领跌、红利高股息板块亮眼。在涨价预期推动下,煤炭、农林牧渔板块反弹明显,而房地产板块则在政策放松下出现较大阶段反弹。存量博弈格局下,传媒、计算机、通信等科技板块失血严重,相关成长板块出现明显下跌。近期,房地产政策变化、美联储降息预期波动主导着市场定价:1)国际市场对于美联储降息时点的预期持续波动,不断影响着美元指数和大宗商品价格,国际金价也在近期出现大幅回调;2)国内短期经济下行压力下,房地产宽政策持续出台,政策持续出台有望逐步修复宏观经济的下行预期。短期经济基本面数据仍有待验证,市场主要受房地产政策和美联储降息政策预期主导。

政策底之下,居民信心和经济预期仍需时间修复。自2月初市场触底反弹一个月之后,市场持续进入震荡整固状态,反映出历经非理性下跌和反弹后,市场开始等待更明确的基本面好转和更强有力的政策预期。当前,我国仍然是生产端恢复良好、而需求端相对乏力,房地产去库存进入攻坚阶段,未来如何重振居民的收入预期和消费信心,是国家政策需要发力的重点。短期,市场可能延续震荡筑底走势。但长期看,历经2021年以来长达3年的震荡下跌,我国经济正在跨过经济转型升级的阵痛期,但高质量发展之路已经逐渐清晰明朗,市场长期有望走出新的趋势周期。未来需密切关注高频经济数据情况,以及企业盈利能否迎来筑底企稳。

日前,各大车企陆续公布了5月新能源车销量数据,全行业新能源车销量同比增幅30%以上,但是新能源车行业及上市公司股价却仍然表现低迷。个中原因在哪里?怎么看新能源车行业的未来发展?如何做好新能源车板块的投资布局?

新能源车行业过往发展的特点

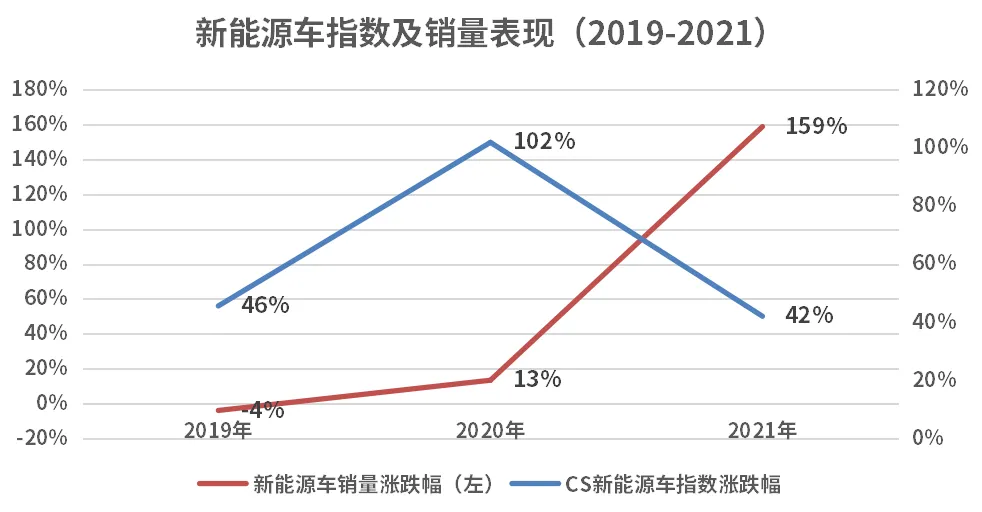

历史行情复盘,新能源车行业历经2019-2021年的三年高速发展。自2019年以来,新能源车行业踏上了高速发展列车。

1)2019年,新能源车指数年度涨幅46%。2019年新能源汽车整体销量一般,但销售数据逐月走高,带动新能源车指数全年大幅上涨;

2)2020年,新能源车指数年度涨幅102%。2020年新能源汽车销量恢复同比正增长,新能源车指数走出翻倍行情;

3)2021年,新能源车指数年度涨幅42%。2021年新能源车销量迎来爆发式增长,新能源车指数也是水涨船高,当年继续大涨。

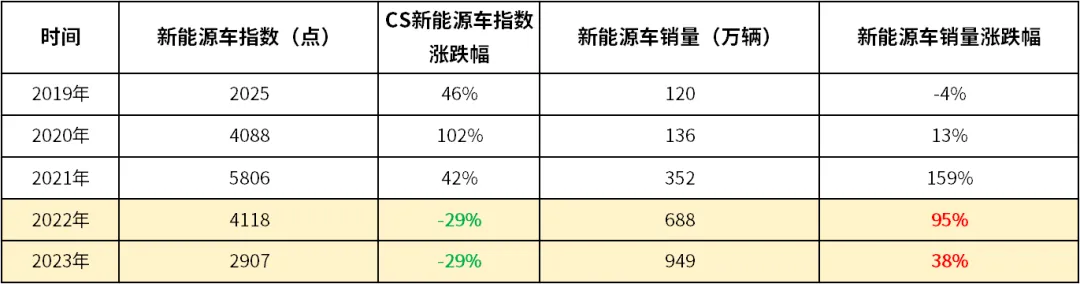

高估值叠加产能扩张,诱发2022年-2024年的持续调整。2022年以来,新能源车行业仍然保持高速增长,新能源车产销量一度从2021年底的352万辆、持续攀升至2023年底的949万辆。但是,相比于高增长的终端需求,供给端的生产环节经历了更大速度的扩产,新能源车产业链供求关系出现明显供大于求的失衡状态。由于全行业产能的快速扩张,从上游锂矿、到中游电池、再到下游整车,新能源车全产业链掀起了激烈的价格战,各环节纷纷降价促销,轰轰烈烈的去产能过程给行业带来持续冲击。叠加2019年-2021年三年新能源车各环节持续上涨所积累的估值泡沫,新能源车指数终于迎来破位下行,行业指数的市场表现持续下滑:2022年,新能源车指数大跌-29%;2023年该指数继续下跌-29%。新能源车指数的破位下行与新能源车销量的高增长形成巨大反差,背后原因就在于过去的估值泡沫和产能的过度扩张。

新能源车行业的未来投资应对

把握一个核心思想:2030年碳达峰、2060年碳中和。新能源汽车的长期投资价值主要源于其在实现双碳目标中的关键作用。首先,政策支持如购车补贴和碳排放交易制度,为新能源汽车市场提供了强劲动力。其次,技术创新和产业升级,如电池技术的进步和智能驾驶功能的增加,不断提升了新能源汽车的性能和吸引力。再次,随着环保意识的提高和技术成本的降低,市场需求持续增长,预示着新能源汽车市场的巨大潜力。最后,国际合作和竞争激发了技术进步和市场扩张,为投资者提供了广阔的发展空间。新能源汽车作为实现碳达峰、碳中和的重要一环,其长期投资价值值得重视。

明确两点投资常识:历经下跌后,新能源板块估值便宜、成长性仍不错。新能源汽车行业面临的估值调整反映了市场对行业前景的担忧,但这一调整同时也使得该行业的估值变得相对较低,而行业成长性仍然存在。1)新能源车行业PE(TTM)最新估值23倍,处于历史上19%估值分位数的偏低水平。2022年以来的行业下跌,更多是挤去了过去股价大幅上涨所积累的估值泡沫。从估值角度来看,尽管新能源汽车销售数据显示出一定的增长,但由于市场对未来的不确定性,估值并未完全反映出行业的潜在价值;

2)新能源车行业终端销量仍然保持良好增长,5月份当月销量同比增速达到30%增长。从销量数据来看,新能源汽车的增长势头良好,一方面在中国本土销量持续增长、另一方面也在不断拓展东南亚、欧洲和北美市场,显示出全球对新能源汽车的接受程度正在提高。较低的估值水平反映出市场对于新能源板块的悲观预期,而保持良好增长势头的终端销量则反映出新能源车行业的市场需求仍有增长韧性。

注重三种应对思路:注意贸易制裁风险、行业仍处于出清过程中、做好长期均衡布局。

1)警惕国际贸易保护制裁风险:其中一个比较显性的制约因素可能是跨国关税和反垄断审查,包括近期美国对华新能源车产业强征关税、以及欧盟刚公布的对华电动车行业平均加征25%反补贴关税等,这些国际贸易摩擦可能会对中国新能源车企走出国门产生短期冲击;

2)注意行业产能过剩风险:新能源车产业已经进入价格战深水区,随着产能不断出清,新能源车行业将逐步进入供需平衡状态。但短期,仍然面临行业供给过剩的问题。行业产能过剩可能导致价格竞争加剧,利润压缩。投资者应关注公司的成本控制能力和盈利模式,选择那些能够在产能竞争中保持优势的企业;

3)利用板块波动长期分批布局:在行业底部出清的阶段,新能源车行业仍然会面临来自全球市场和行业竞争的多重冲击,相应地,板块股价也难免会持续波动。

所以,基于新能源汽车是一个长期发展的领域,投资者应做好长期的投资规划,可以考虑利用板块调整逢低、分批布局新能源车行业指数基金、或者重点配置新能源车行业的主动管理基金。

三年间,新能源车行业经历了冰火两重天,市场重回低位后,回归理性、逢低布局、从容应对,或是投资新能源车板块的正确打开方式。

$招商中证新能源汽车指数C(OTCFUND|013196)$$招商中证光伏产业指数C(OTCFUND|011967)$$招商中证电池主题ETF联接C(OTCFUND|016020)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$招商国证生物医药指数(LOF)C(OTCFUND|012417)$$招商中证煤炭等权指数(LOF)C(OTCFUND|013596)$$招商沪深300地产等权重指数C(OTCFUND|013273)$$招商中证1000指数增强C(OTCFUND|004195)$$招商沪深300指数增强C(OTCFUND|004191)$$招商体育文化休闲股票C(OTCFUND|015395)$$招商优势企业混合C(OTCFUND|017821)$$比亚迪(SZ002594)$$特斯拉(NASDAQ|TSLA)$$宁德时代(SZ300750)$$汇川技术(SZ300124)$$三花智控(SZ002050)$$天齐锂业(SZ002466)$$亿纬锂能(SZ300014)$$赣锋锂业(SZ002460)$#两市成交额不足6200亿,什么信号?##光伏业传来大消息,跌势能否逆转?##“科特估”逆势拉升,行情持续性几何?##降碳行动方案来了,新能源赛道要爆发?##市场热点解析#

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资须谨慎。

本文作者可以追加内容哦 !