股票和债券是最常见的两大投资品,但在实际投资中这二者绝不是“二选一”的关系。实际上,股债兼有的投资方式是在能承受的风险范围内,尽可能地实现收益的最大化,任何时候都不应该忽略资产配置这一“免费的午餐”。

时常狂躁 格雷厄姆的应对之法

面对狂躁多变的市场先生,想要获取收益,但又希望风险敞口可以尽可能可控要怎么做才好呢?“证券投资之父”格雷厄姆先生在50多年前的《聪明的投资者》一书中给出了股债平衡策略这一应对之法——构建股票和债券的投资组合,通过低相关性的分散化投资来对冲资产间波动的风险,以期获得市场的平均收益,提高资深组合的风险收益比。

这一策略在长期实践中证明了自身跨越周期的能力,实际上美国养老金和社会救济金就运用了这一策略穿越了近半个世纪。那在风高浪急的大A,这一策略会不会水土不服呢?

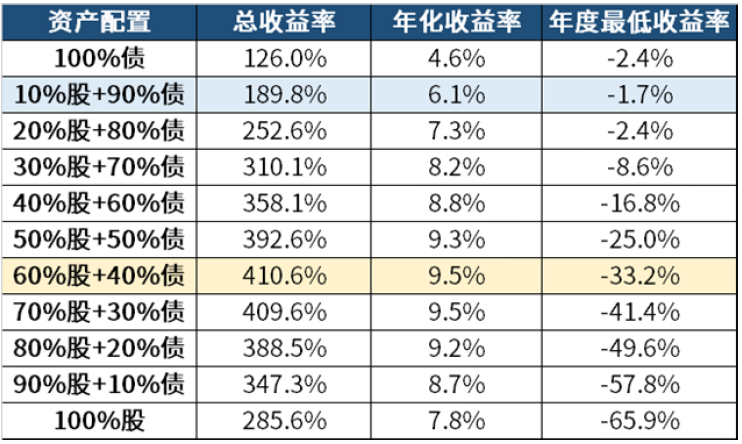

运用这一原理,我们挑选沪深300指数代表权益类资产,同时选取中证全债指数代表债权类资产来进行不同配比的测算,自2004年12月31日起投,年末进行动态再平衡,回测的结果十分有趣:

数据来源:Wind,回测区间:2004.12.31-2022.12.31,指数历史业绩不预示未来,详细注释见文末

数据来源:Wind,回测区间:2004.12.31-2022.12.31,指数历史业绩不预示未来,详细注释见文末

无论配比如何,长期来看所有组合的年化收益率均为正,长线投资的意义得以佐证

All in股市的收益并不是最高的但短期回撤是最大的,All in债市的收益全场最低;如此看来,不论是股市还是债市,All in可能都不是最优解

“10%股+90%债”这一组合取得了最低的亏损;

“60%股+40%债”这一组合取得了最高年化收益的同事,风险较为可控

诚然,权益类的基金长期回报可观,但A股市场“牛短熊长”的特征,面对起伏不已的波动,做到坚定持有本身不是件易事;在这种背景下,不妨得对资产进行组合搭建,让配置战胜择时。而固收+本身就是对这一策略的注解。

02固收+ =安全盾+冲锋刀

固收+到底加了个啥呢?其实就是在固收的基础上,增加一小部分的仓位用来配置其他的风险资产,通过一定的策略来增强收益。

01

股票策略

精选个股来分享权益市场上涨的收益

02可转债策略

享有转换券的债券,熊市可防御,牛市可进攻

03打新策略

深入研究IPO新股,如果成功中签卖出,可以分享新股上市后价格上涨带来的价差收益

04定增策略

以较优惠的价格获得上市公司的新增股份,锁定期结束后可持续持有或卖出,实现投资收益

其他的诸多策略这里不再一一展开……..

那给固收添加的这些“料”究竟会产生什么化学反应,固收+包含什么样的产品呢?我们从上一话中对债基的介绍时留的那个小尾巴说起——除去债性纯正的纯债基金外,混合债基一般被视作是“固收+”产品的主力。

混合债基用固收类资产打底的同时,还可以配置部分权益类资产来增强收益,主要分为一级债基和二级债基,其收益和风险都比纯债基金更高。

一级债基:不能直接进行股票的二级市场交易,因而一级债基的持仓中若含有股票,一般是因可转债形成的资产,需要在规定期限内卖出;不参与打新

二级债基:可以参与股票二级市场投资,权益类资产占比为0-20%;不参与打新

除了混合债基之外,固收+还有一个主力军是偏债混合型基金。看起来像是词组的排列组合游戏,但实际上确有不同。

01混合债基(一级债基+二级债基)

本质是债券型基金,其持投资范围中有80%以上的资产是债券等固定收益类资产

偏债混合型基金 02

本质是混合型基金,其“含债量”会更低一些,权益资产的占比较前两者有所提升,多数合同约定仓位可以在0-30%间浮动

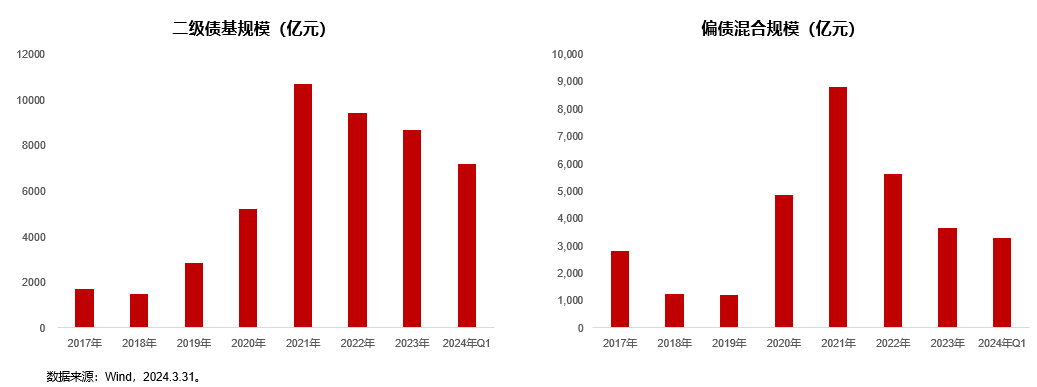

自2017年以来,固收+的产品规模就在稳步发展着。截至2024年3月底,全市场范围二级债基规模为7173.45亿元,偏债混合型产品规模为3275.33亿元。

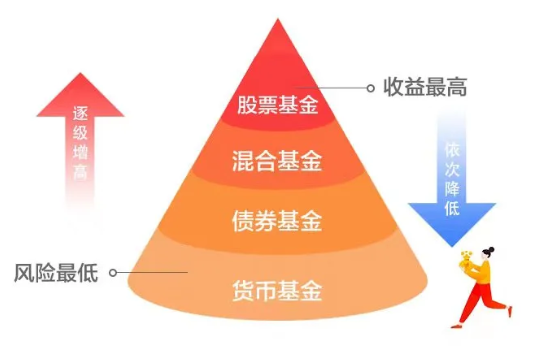

结合我们上一话中介绍的基金类型做个总结回顾,从收益性的角度来看:股票基金>混合型基金>债券型基金>货币型基金,而风险性上则把这个顺序倒过来。

所以咱们说固收+=安全盾+冲锋刀,这个公式的含义是“债打底,股增收”,固收部分作为安全盾,基本盘稳固;风险资产作为冲锋刀,博取收益。

03实绩 如何?

林林总总说了那么多类型的基金,他们各自的收益到底如何呢?

数据来源:Wind,Wind分类,截止2024.05.31。以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

01从业绩表现来看

近10年的年化收益看,偏债混合型基金>二级债基>一级债基>中长期纯债>短期纯债

从持基体验看 02

10年间的最大回撤,二级债基>偏债混合型基金>一级债基>中长期纯债>短期纯债;也就是说任一天买入后可能出现的最大跌幅二级债基最大,短债最小,但无论哪个类型都远小于上证指数的回撤,-52.3%的幅度足以让人“跌麻了”

03 持基体验的另一个角度观察近10年的年化波动,偏债混合型基金>二级债基>一级债基>中长期纯债>短期纯债,纯债基金相对来说更拿得住

有趣的是,除了近10年的年化收益率略低于上证指数外,不论是债基还是偏债混合型基金,其他各项指标均跑赢上证指数,可谓性价比更优。

想要求稳,又想要多赚,固收+到底是不是不二之选呢?

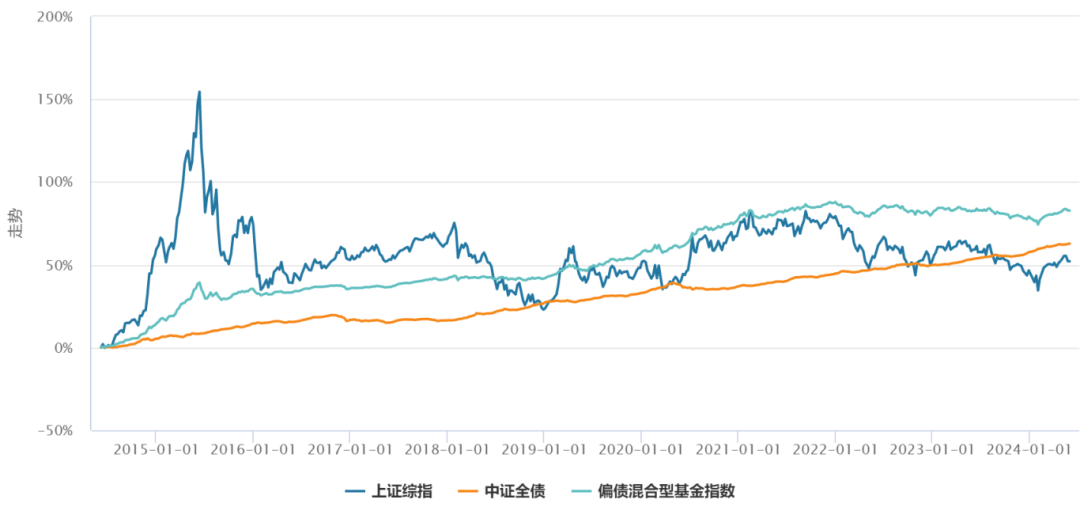

我们就以“权益含量”最高的偏债混合型基金指数来代表广义上的“固收+”产品,与上证综指“大开大合”的过山车走势相比,固收+在稳定中向上爬升的走势对于风险偏好较低的小伙伴来说,持基更为友好;而相较债券极为稳定,但收益相对有限的市场表现来看,固收+有望取得相对较高的收益。

数据来源:Wind,数据区间:2014.05.31-2024.05.31,指数历史业绩不预示未来,详细注释见文末

看起来灵活运用了股债平衡策略的固收+确实是穿越周期的不错选择,我们对多样的固收+产品有了总体了解后,可以根据自身的投资目标和风险偏好进行选择。

那固收+的产品是不是就稳赚不赔了呢?这个“+”号的背后,除了博取收益还有什么其他含义呢?在固收+投资过程中有哪些误区需要搞清楚呢?我们在下一话中细细说来。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

本文作者可以追加内容哦 !