“开盘价50元/股,股价涨幅达320%”“收盘总市值高达155.92亿元”……

近日,尼龙“膜王”——中仑新材料股份有限公司(以下简称“中仑新材”)登陆创业板,即成为市场焦点。

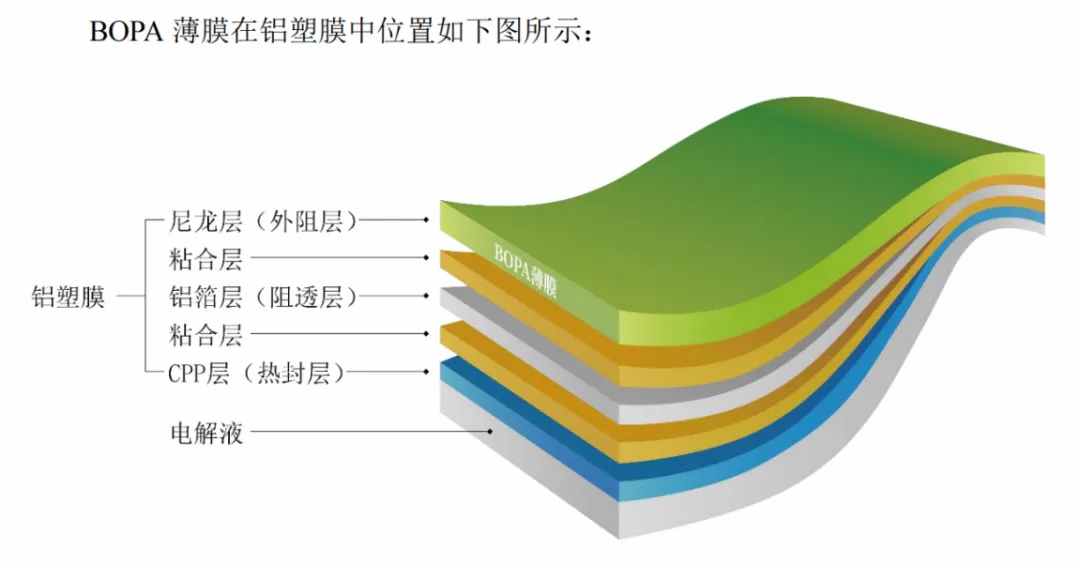

天眼查显示,该公司成立于2018年,主要从事BOPA(双向拉伸聚酰胺薄膜)的研发、生产和销售,以针对性满足食品饮料、日化、医药等领域的需求。

另外,据了解,该公司已经是全球BOPA行业的龙头企业。中国包装联合会资料显示,2021-2023年,中仑新材子公司长塑实业聚酰胺双向拉伸塑料薄膜产品全球市场占有率达20%;国内市场占有率达36%,处于国内功能性BOPA薄膜首位。

而能走到行业领先,主要受到内外因素综合作用。

外部,由于BOPA薄膜具有优异的氧气阻隔性、抗穿刺、抗拉伸等性能,市场对其需求持续增长。公开数据显示,2025年,全球BOPA薄膜需求量预计将达57.90万吨,近5年复合增长率超8%,其中,国内BOPA薄膜需求量有望达30.45万吨。这也为中仑新材等企业提供了发展机遇。

内部,该公司不断打造差异化优势,进一步加速了自身突围。据悉,通过打通整合产业链,中仑新材已成为全球少数掌握“上游原料PA6(聚酰胺6)-下游BOPA”一体化产业链的企业。这与单独生产PA6或单独生产BOPA的企业经营模式,形成较大区别。

优势也显而易见,具体而言,打通上下游环节,能最大程度上确保新型特种功能性薄膜的研发与生产质量,并提高供应链运转效率,实现产业话语权的提升,同时也相应增强了企业在研发能力、生产工艺等方面的核心竞争力。

也正是基于此,中仑新材产品已进入中粮集团、益海嘉里、宁德时代、比亚迪、康师傅集团、联合利华、宝洁公司等全球知名终端品牌厂商的供应体系。营收增长态势较为显著。招股书显示,2021-2023年,中仑新材营业收入分别为19.94亿元、22.97亿元和 23.52亿元。

不过,利润水平也反映了中仑新材发展中的烦忧。根据招股书,2021-2023年,中仑新材净利润分别为2.98亿元、2.85亿元、2.06亿元,呈现逐年下滑之势。

这很大程度受到企业降价策略影响。招股书披露,2023年,其主营产品通用型BOPA薄膜平均售价为17347.91元/吨,同比下降15.28%,一定程度影响到公司盈利。

值得一提的是,降价也是受到竞争驱动。据了解,全球范围内,与中仑新材存在直接竞争关系、具备BOPA薄膜产能的企业主要有沧州明珠、运城塑业、佛塑科技、尤尼吉可、晓星化学等。另外,BOPA赛道还有不少中小型企业在涌入,这种情况下,中仑新材正在面临较大的增长挑战。

但长远来看,基于自身产业链优势,加之其他合理手段助力,中仑新材还是有较大可能保持领先地位。

首先,丰富产品矩阵。比如,当前我国动力汽车、光伏、储能等新能源产业正在快速发展,这一背景下,中仑新材加码新能源膜材开发,如于2023年宣布生产超薄型电容膜和复合集流体基膜,其实就利于更大程度上发挥产业链优势,激发新发展潜能。

其次,促进产能扩张。据了解,尽管当前中仑新材的BOPA薄膜业务正在加速布局,但仍无法充分满足下游市场需求,对此,中仑新材曾表示:“公司主要产品BOPA薄膜和聚酰胺6产能利用率均已接近饱和,若不尽快进行产能扩张,将直接制约公司BOPA薄膜业务的发展。”

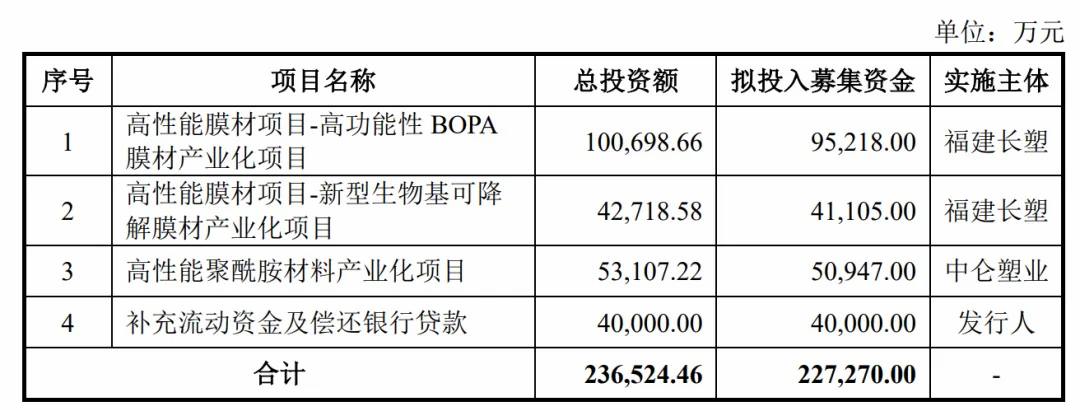

因此,中仑新材本次IPO拟募集的22.73亿元,就主要用于投建高性能膜材项目—高功能性BOPA膜材产业化项目、高性能膜材项目—新型生物基可降解膜材产业化项目、高性能聚酰胺材料产业化项目等。

总体来看,对于未来的走向,中仑新材已然较为明确,这种情况下,市场将更为关注其能否坚守住当前的策略选择并取得理想成果。

本文作者可以追加内容哦 !