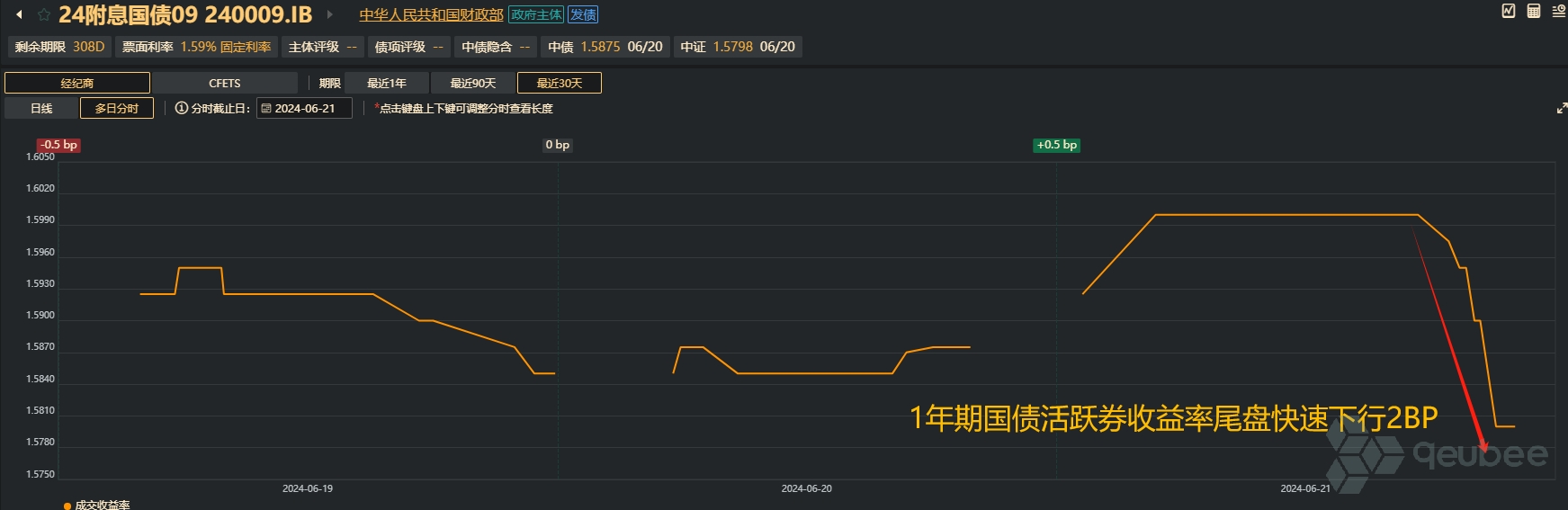

周五(21日),央行今日开展100亿元OMO操作——本周共实现净投放3350亿元,午后资金面有所转松,受此影响,银行间1年期国债活跃券利率尾盘快速下行2BP,其余期限品种利率多数上行;国债期货多数收跌。

中信证券固定收益部交易员满中意对qeubee live表示,短期来看,6月降息“落空”之后,债市暂时欠缺上涨的动力,因此可能会进入盘整阶段。同时,近期市场主要关注资金面的变化,最近受税期和跨半年影响,资金比较紧张,但预计7月初资金会相应转松,届时债市应该会有补涨,尤其是短端。

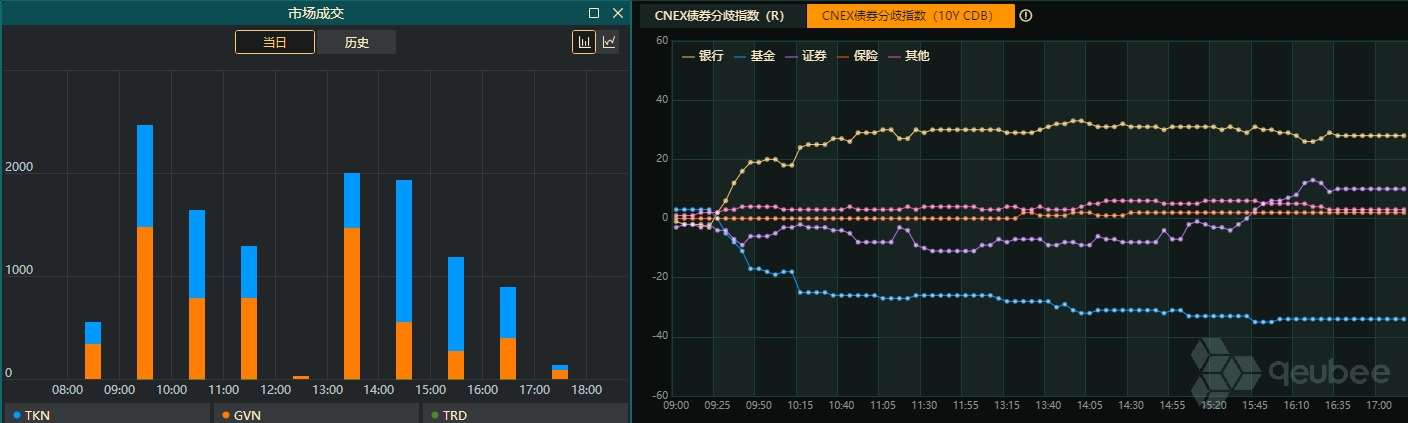

利率债市场成交方面,qeubee数据显示,午后13:00-14:00期间GVN力量强劲,随后TKN力量显著增强。机构行为来看,geubee数据显示,银行为主要买入力量,证券午后转为买入力量;基金为主要卖出力量。

【公开市场操作】

中国央行开展100亿元7天期逆回购操作,利率持稳于1.8%。今日公开市场有20亿元逆回购到期,净投放80亿元。本周(6月17日-6月21日),中国央行实现净投放3350亿元。

另据qeubee数据显示,下周(6月24日-6月28日)央行公开市场将有3980亿元7天期逆回购到期。此外,6月26日还将有50亿元央行票据互换(CBS)到期。

【资金面】

隔夜shibor报1.96%,上涨8.3个基点,创2023年9月以来新高;1周shibor报1.939%,上涨4.9个基点;3月shibor报1.923%,下跌0.4个基点。

银银间回购利率多数上涨,DR001涨6.17个基点,报1.9564%;DR007涨4.56个基点,报

1.9477%;DR014涨5.79个基点,报2.1296%。

交易所回购利率多数上涨,GC001涨2.00个基点,报1.8750%,GC007涨21.00个基点,报2.1400%,GC014涨0.50个基点,报2.0900%。

【利率债】

银行间主要利率债收益率多数上行,1年期国债利率尾盘快速下行2BP。截止17:24,10年期国债活跃券收益率上行1.05bp报2.283%,超长期国债活跃券收益率上行1bp报2.481%,10年期国开债活跃券收益率上行0.85bp报2.3635%。

【国债期货】

国债期货收盘多数下跌,30年期主力合约跌0.36%,10年期主力合约跌0.10%,5年期主力合约跌0.03%,2年期主力合约涨0.01%。

【中证转债】

中证转债指数收跌0.58%,广汇转债跌20%,鹰19转债、山鹰转债跌近20%;诺泰转债涨超8%,盛路转债涨超6%,惠城转债涨超5%。

【债市展望】

中信证券固定收益部交易员满中意对qeubee live表示,近期市场主要关注资金面的变化,最近受税期和跨半年影响,资金比较紧张,因此债市暂停了之前的涨势,进入窄幅震荡的状态。但预计7月初资金会相应转松,届时债市应该会有补涨,尤其是短端。

基本面来看,满中意表示,中期逻辑不变,地产数据继续下滑,对于地产政策的反应并不大,同时社融也较弱,官方虽然引导未来会逐渐看淡社融,但是对于债券而言,不构成任何利空,应该还是偏利多。另外,从5月经济数据来看,经济整体缺乏亮点,因此,从基本面角度,对债市整体看多。

政策面角度,满中意表示,从19日央行行长的讲话中可以看到有一些政策方向的改变,比如MLF的重要性下降,OMO的重要性上升,未来的降息应该主要是看OMO是否会下调。另外一个变化是,LPR和货币市场利率逐渐有脱钩的趋势,有可能未来在货币市场利率没有变动的情况下,LPR利率也是可以单独下调的,这也可以理解为贷款市场的降息,所以后续还需要继续观察政策利率变化的预期。

但是短期来看,满中意认为,6月降息“落空”之后,债市暂时欠缺上涨的动力,因此可能会进入盘整阶段。

策略方面,满中意表示,现在还处于月末,资金比较紧张,可以趁短端有所回调时去买一些短端的政金债,博弈7月初的资金转松,但整体仓位不宜过大,以短期震荡的思路去做,待有新的利多出现时,再去进行重仓的做多。

本文作者可以追加内容哦 !