6月14日之前,在重整股中,ST东园无疑是龙头。但在6月14日ST宁科发布了招募投资人之后,大有取代st东园成为龙头的趋势!以下对二者的重整做一个简单的对比,以此来预判二者重整的成功率以及股价走势和强度,个人观点仅供参考,希望各位指正拍砖![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

二者相同的地方:

都无立案调查;

都无违规担保;

都无大股东违规占用资金;

都属于经营不善导致的债务累积太多造成的公司困境;

都是政府主导重整;

另外重整以后都有比较高的预期:

一个是和头顶一块布极有可能深度合作,并且在回收再利用行业也有不少预期。

另一个在化工新材料领域(长链二元酸)有迭代工艺,并已建成可量产的生产线。

二者不同的地方:

第一,东园盘子比较大(26.85亿股),宁科盘子比较小 (6.85亿股)。两者相差20亿股。从重整的角度来看,自然盘子小的重整起来较为容易,而且重整后的溢价自然应该也要高不少。

第二,虽然东园的股权构成在进一步的理顺当中,但东园的股权结构比宁科的要复杂的多。同时东园的债务结构也比宁科的要复杂的多,这个从两个公司的涉诉案件以及历史公告都可以看得很清楚。

因此,以上两点造成了东园的重整难度和花费时间肯定比宁科要难、要长。这个从目前两个公司重整的进展,已经一目了然。

第三,东园目前基本面已经没有政策性风险了,但宁科现在还有一个年报问询函没有回复,已延期了近一个月时间(延期这么久,着实还是有点担心年报里头隐藏的风险)。最近一次延期是从20号算起5个交易日内回复。

第四、宁科在爆雷前本来就是一只妖股,股性非常活跃,但东园由于盘子大,活跃度要欠缺不少,因此在后期重整的节点上受消息刺激的反应程度,宁科应该比东园大(无论是连续跌停还是连续涨停),当然其中要考虑消息的大小和级别。

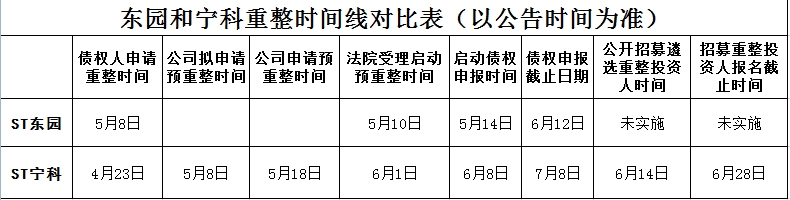

以下为两个公司到目前为止重整的时间线对比表:

从时间线上看,ST东园唯一快就是法院受理预重整启动的时间是最快的。而后近一个多月时间重整方面仅在5月14日出了一条债权申报公告便没有了任何进展,这也间接反映了整个重整的复杂性和难度(当然也不排除公司为了后期能顺利高质量的完成重整,在前期把工作做得比较扎实和细致)。

而ST宁科在法院受理启动重整比东园晚了近20天的情况下,目前已经进入到招募遴选重整投资人的阶段,可见速度非常之快。尤其值得注意的是,宁科在招募遴选投资人只留出了两周的时间(比债务申报留出的一个月时间要少很多),这在以往上市公司重整过程中是很少见的。我只能认为公司已经有意向性的投资人了才会制定这样的时间(否则不是一种不负责的盲动吗?)。既然有意向性的投资人,说明投资人对公司情况也非常了解,同时也有很强的意愿参与本次重整。这也从侧面暗示了宁科重整的成功率大为提升。

另外,从宁科招募遴选投资人公告中的第6条(见下图),可看出投资人应该要符合以下两点:

1、所在行业为石化行业;

2、具备很强的经济和技术实力。

以上2点大家可以脑补哪些企业能够具备?

因此,在排除宁科年报有问题的情况下,个人预测在7月中旬以前,宁科的走势应该要强于东园,尤其是在宁科7月中旬前公布了重整投资人以后,如果重整的投资人超预期,那宁科的走势将会远远强于东园!

如果两家企业最终都能重整成功,那从最终的估值来看,东园和宁科各有优势,在公布重整计划后到重整实施完毕期间,个人预测宁科的股价应该要高于东园的股价,但再往后就比较难说了,毕竟东园有和头顶一块布合作的上不封顶的预期。![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

以上为本人根据已公开的信息作出的简要分析!仅供各位股友参考,不做投资建议!

(备注:本人持有东园,同时今日已建仓宁科)

再次声明:以上分析是建立在宁科年报不触及退市新规的基础上!同时,以上分析没有任何荐股目的!纯属交流探讨,绝不能作为买卖股票的依据!

本文作者可以追加内容哦 !