深响原创 · 作者|吴鸿键

当企业发展到一定体量,它任何的举手投足都会牵动上下游敏感的神经,很难闷声发财。拼多多一鸣惊人之后,Temu是所有人都看得见的“第二曲线”。但事实上,拼多多主站的“广告收入”也在发生质的变化。

这里的“广告收入”指的是平台“卖流量”的收入,具体在拼多多上,商家要想得到更多曝光和转化、想要上资源位,就要为之付出相应的费用。财报中通常对应体现为平台的在线营销收入。

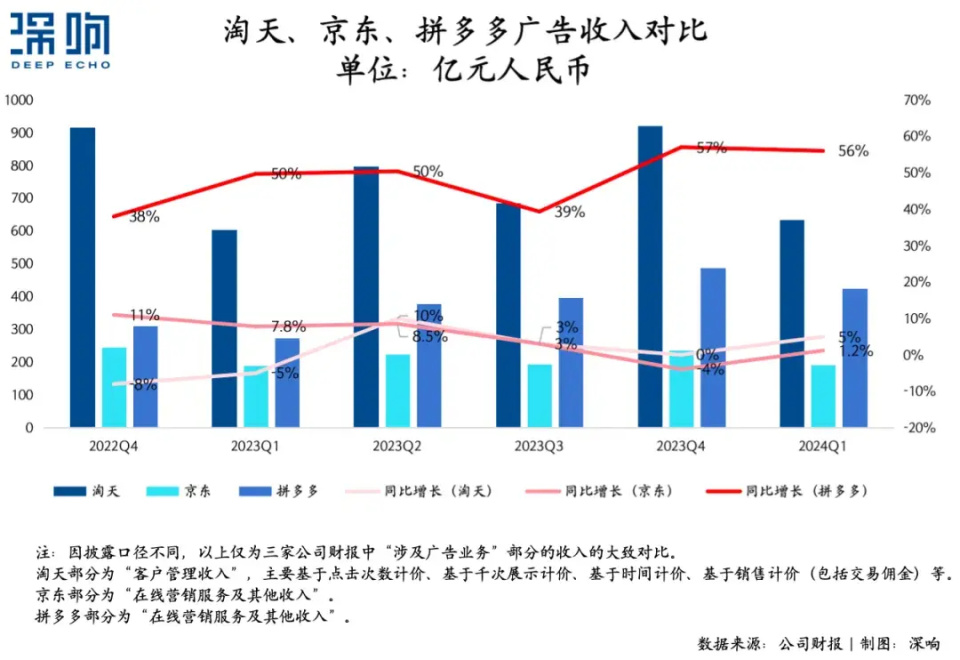

广告是电商平台的重要收入来源——淘天集团今年Q1近七成收入来自“客户管理”(即淘宝天猫平台收取的广告费和佣金);京东近年在大推平台化,广告收入是衡量其平台化进展的关键指标;而跟同行比,拼多多的广告收入增速领先;跟自己比,拼多多近几个季度广告收入增速甚至呈现上扬态势。

增长是多种变化叠加而来的。

拼多多平台早年大多是白牌商家,如今白牌和品牌商家兼而有之。但根据一份广为流传但尚未证实准确性的专家调研纪要,拼多多目前品牌店铺占比约为35%,非品牌店铺(白牌)占比65%。

据观察,服饰领域,阿迪达斯、百丽、波司登、森马、鸿星尔克等品牌,都在拼多多开了旗舰店,安踏、匹克等品牌则是以官方授权店铺形式入驻拼多多;手机领域,小米及其旗下红米,荣耀、华为、vivo及其旗下的iQOO手机,OPPO及其旗下的一加手机等均以品牌官方身份入驻了拼多多,苹果的经销商也在做拼多多。

换句话说,在线营销收入增长背后,拼多多既找到了撬动白牌商家付费的方式,也在持续吸收品牌商家的营销预算。这也正是拼多多值得研究的地方:

一般来说,高毛利品牌商家更有付费意愿。拼多多如何让中小商家也成为广告增长动力?

除了中小商家,拼多多如何吸引更多品牌商家前来“营销”?

不同平台有各自的商业化特性,拼多多的商业化特点是什么?是否会和淘天、抖音电商踏入同一条河流?

找对路子,中小商家也能贡献广告收入

衡量电商平台流量变现效率的重要指标是广告货币化率。平台有流量,通过各种营销机制把流量“卖给”商家,从而获得收入。广告货币化率越高,说明平台从总成交额中赚取了更多的广告费,体现的是平台的话语权和盈利能力。

根据国海证券的统计,2022年以前,由于平台尚在成长期,外加行业竞争激烈,拼多多在拉升广告货币化率方面较为谨慎。但在2022年之后,拼多多的广告货币化率有显著提升。

提升主要有两个原因:一是凭借流量优势,拼多多有对商家的强话语权;二是2022年年中,拼多多推出“全站推广”产品,撬动了商家(尤其是中小商家)的付费意愿。

“全站推广”非常有拼多多色彩。传统的平台营销产品对应的是部分付费流量(比如把搜索场景20%的流量拿出来“卖”,商家参与付费流量竞价,让自己的商品更容易被搜到),“全站推广”相当于重新定义了商业化流量池,把付费流量和自然流量打包到一起出售,商家的拿量范围也因此变得更大。

同时,全站推广还提供了按“目标投产比”出价、按“成交”出价等出价方式。前一种方式的优势是:即使是低客单价商品,只要算好盈亏比例,也能通过推广快速拿量。它更具灵活性,适合追求规模的商家;后一种方式对应的则是预期商品成交一单的广告花费。“成交出价”越高,拿量能力越强,反之越弱,更适合对广告支出回报有明确要求的商家。

“全站推广”模式的形成,和拼多多的中小商家基本盘息息相关。

中小商家的特点是:没有品牌效应(难以冷启动,拿不到自然流量)、低客单价(留给推广费用的空间小,难以和品牌商家竞争流量)、“全站推广”提供了可参与、可控的快速起量方式。外加极简的操作,中小商家的推广运营门槛被大大降低。

根据上文提及的尚未证实准确性的调研纪要,2023年拼多多全站推广的渗透率为45%至50%。平台希望提高大白牌商家的全站推广意愿,“目前看来全站推广将继续是重点”。

基于“全站推广”逻辑,拼多多也在提供更多精细化的功能,如全店托管、极速起量、多目标出价。这些功能要么放大了“全站推广”逻辑的优势(简化操作、快速冷启动),要么在原有基础上提供更多精细选项。

例如,“多目标出价”功能增加了“询单”、“收藏”、“关注”转化目标及出价,让有不同需求的商家能有针对性地进行推广——新上架的商品需要人气,可增加关注和收藏目标;高客单价、转化周期长的商品,则可以增加询单和关注目标。

和“全站推广”并行的推广产品是“标准推广”。“标准推广”由多多搜索和多多场景(即活动资源位)产品合并而来,有智能目标出价方式。同时,平台也提供了“多目标出价”功能,匹配商家的精细推广需求。

例如,在oCPX推广模式下,商家只需填写成交出价,系统即可自动推广。如果商家希望商品得到更多询单、收藏或关注,也可以为相应的目标设置出价。

“标准推广”和“全站推广”形成了两种路径——因为流量有重叠,商品开了“全站推广”,就不能开“标准推广”,反之亦然;“标准推广”要求最低出价不得低于4元,更适用于较高客单价的商品;虽然覆盖的流量范围不如“全站推广”,但“标准推广”在总体ROI上通常更划算。

两种路径各有针对性,也能相互配合(比如商家可以先用“全站推广”完成冷启动,再切到“标准推广”)。不同类型和需求的商家都能进行投入,这或许是拼多多在线营销收入得以增长的重要原因。

扩充投放场景,让品牌商家有动力

拼多多的界面呈现和推广方式多以“商品”为核心,这是平台的白牌基本盘和低价心智决定的。但随着品牌商家比例的上升,为品牌商家提供相应的推广产品变得越来越重要。

除了被归类于“商品推广”的“标准推广”和“全站推广”,拼多多还有直播推广、明星店铺、整合营销等推广产品。从这些产品,我们可以看到拼多多的商业化是如何跟着行业变化和自身发展变化而变化的。

行业变化即“内容化”。伴随着短视频和直播的冲击,「内容-交易」逻辑成为近年电商行业迭代的最大驱动力。

目前,拼多多“内容化”主要表现为直播。拼多多的底部Tab2即为直播推荐流入口(商家短视频会在“直播”Tab关注流出现,但存在感不如直播)。在商品详情页悬浮窗、店铺页常驻悬浮窗和聊天页,拼多多也为直播设置了入口。

相比营销预算和能力都有限的白牌商家,品牌商家更有动力参与到直播中。据「深响」观察,618期间,拼多多直播流里刷出来的直播,有不少来自品牌商家(如小度旗舰店、iQOO手机官方旗舰店、创维智家电视专卖店、薇诺娜官方旗舰店、华为手机专卖店等等)。

直播不仅能“卖货”,更能为品牌店铺带去流量、沉淀粉丝。这是“直播推广”被归类到了“店铺推广”大类的原因。

有意思的是,那些在“标准推广”和“全站推广”应用的产品思路,也都用在了“直播推广”产品上。拼多多的“直播推广”有“全站直播推广”、oCPM推广和“自定义推广”多种方案,也有“极速起量”、“多目标出价”等工具。很明显,这同样是“不断精细化,以承接各类商家需求”思路的产物。

和直播一样值得被关注的,还有拼多多在“店铺”推广产品上的动作。

相比只是“卖货”的白牌商家,品牌商家的需求更多元——他们更在意人群复购、品牌调性的传递、活动的曝光,这些都需要一个合适的场景来承接。

“店铺”就是个典型的场景。利用拼多多的“明星店铺”产品,品牌商家可以在搜索结果的店铺广告位出现,还可展现轮播图、热销商品橱窗。此外,通过设置品牌词包,品牌商家还可以针对性地呈现店铺界面。例如,用户分别搜索A品牌冰箱、A品牌空调,店铺广告位将呈现不同的创意素材。

强化“店铺”场景的同时,拼多多也在持续开发平台的高曝光/强互动/高购买力场景资源位,打开变现空间。

以“整合营销”产品为例,该产品整合了百亿补贴banner、多多果园/牧场、省钱月卡、直接免单神券专场等投放资源。商家(尤其是品牌商家)可以根据需求灵活采买。比如:百亿补贴banner可以配合大促或品类活动,放大品牌声量;融入游戏场景有助于品牌加深和消费者的联系;大额折扣场景则有利于品牌高客单价商品冲销量。

平台生态的丰富叠加营销产品的丰富,使得商家的推广玩法变得多样。例如,在大促活动期间,商家可以先利用整合营销资源,快速为推广商品积累曝光、拉新人群,后续再配合“标准推广”或“全站推广”日常推广产品完成转化。

这个商业化路径不一样

根据QuestMobile《2024中国移动互联网春季大报告》,拼多多月活为6.77亿。电商平台商业化的本质是平台对流量的再分配。拼多多的业绩狂飙,与其如何利用和运营平台流量直接相关。而梳理完拼多多的营销产品,前面提到的三个问题也变得清晰许多。

第一,凭借更大的拿量范围和更简单的投放操作,“全站推广”产品激发了中小商家的付费意愿。

而“全站推广”逻辑也是行业普遍认可的。以淘天为例,淘天近年重视吸引中小商家,这在一段时间内导致客户管理收入增速低于GMV增速(即广告货币化率阶段性下滑)。对此,淘天的思路是逐步推出面向中小商家的变现产品。

今年4月,阿里妈妈正式推出以交付淘系全站ROI为优化目标的投放产品“全站推广”。在阿里巴巴2024年第一季度的业绩电话会上,管理层提到,“全站推广”产品主要关注如何简化中小广告主的投放流程,以促进他们的业务增长。

类似的,快手2023年也推出了“全站推广”产品,并发布“全店ROI”经营理念。平台强调的是“简化广告主的操作,一次性直接投放平台所有流量”,和拼多多的逻辑有相似之处。

第二,入驻拼多多的品牌商家的增长,加上拼多多对直播、店铺、重点资源位营销价值的持续开发,都有利于平台在“品牌化”过程中进一步打开广告增长空间。

第三,拼多多在商业化过程中形成了自己的逻辑,并将这份逻辑持续复用到产品上。它非常强调流量价值的攫取、场景的整合、智能化投放、操作的简化,这么做有利于降低商家推广门槛,也有利于平台牢牢把控流量分配权。

相较曾经那个“五环外”黑马,今天拼多多的流量场景还是商家生态都已丰富许多,平台也开创了独有的变现逻辑。但挑战也因此而生——如何深化独特的广告逻辑?如何在吸引品牌商家的同时,兼顾中小商家基本盘?如何让品牌商家和中小商家都更愿意在平台上花钱?拼多多需要走出一条新路。

$拼多多(NASDAQ|PDD)$

本文作者可以追加内容哦 !