加码、竞争与困境。

作者:郑嘉意

编辑:松壑

险企与车企的“交织”愈发密切。

作为全国唯一由新能源车企全资持股的保险公司,比亚迪(002594.SZ)财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西等7个省份正式开启线上销售,标志着蓄势已久的车企们,正式打响了染指车险业务的第一枪。

但另一方面,保险机构也在强化自身对车企的投资布局。

例如日前中国太保(601601.SH)在智己汽车新一轮增资中成功入股,以2.69亿元的认缴金额购得其1.92%股份。

种种迹象表明,传统险企与新能源车企的交集正在增多,而将两者交汇在一起的河流,正是被视为具有广阔增长空间的新能源车险市场。

作为该市场的“守方”,新能源车险已成为传统财险公司近年来的难得增量。尽管当下业务盈利仍有难度,但机构仍不吝于向这一赛道倾斜资源,以求提前抢占市场份额。

以头部机构为例,新能源车险已成为中国人保(601601.SH)车险规模增长的主要动力,2022-2023年,其承保辆新能源车数量同比增幅分别为59.6%、57.7%;2022年,中国太保(601601.SH)新能源车险市场占有率超过传统车险,其新能源车保费增速超90%,次年,为54.7%。

于新能源车企来说,车险更多是攻城略地的目标,其寄托了其利用渠道与数据资源禀赋变现的愿景。

交强险等“法定业务”不仅能够带来稳定现金流,基于智驾系统所积累的实时驾驶行为数据,更可直接作用于车险精算,全然有可能实现较传统车企更具竞争力的产品或定价。

特斯拉首席执行官马斯克曾预估,集团保险业务未来估值或将达到汽车业务收入的30-40%。2023年第四季度财报披露,截至去年底,特斯拉保险业务季度增幅为20%。在美国,特斯拉运营的州平均有17%的客户使用其保险产品。

华尔街见闻·信风(ID:TradeWind01)注意到,当前,比亚迪、理想(2015.HK)、蔚来(9866.HK)、小鹏(9868.HK)、特斯拉等新能源车“第一梯队”成员均已涉足保险业。揽获全国唯一一枚车企保险牌照后,比亚迪财险已正式展业。

“鲶鱼”闯入时,传统险企又该如何“接招”?

01

加码

中再产险数据显示,我国新能源车险保费增速近年来始终维持在40%以上,已是名副其实的“蓝海”。

“蓝海”之下,暗流涌动。

华尔街见闻·信风(ID:TradeWind01)注意到,财险“老三家”(人保财险、平安产险、太保产险)在新能源车险领域均有涉足:一是承保车辆与保费收入逐年递增,二是通过入股、合作等多种形式与新能源车企达成联系。

车险业务上,2023年年报披露,人保财险报告期内新能源车承保数量同比增长57.7%,太保产险新能源车险保费同比增长 54.7%。

业务之外,中国人保已与宁德时代(300750.SZ)已签订战略合作框架协议;推出国内首款针对汽车芯片产业链的专属保险产品“强芯保”,加强与新能源汽车上下游联动。

太保产险已建立新能源汽车保险事业发展中心公司,全面布局融入汽车产业生态,与车企建立协同合作机制;不久前,其母公司中国太保入股智己汽车。

中国平安(601318.SH)则由旗下汽车之家为新能源主机厂提供包括媒体、线索等在内的传统服务,其能源空间站已布局全国20座城市,欲在更广泛用户群体中建立品牌认知。

新能源车企同样在加码。

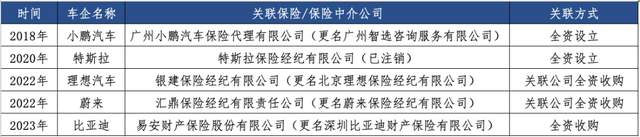

早在2018年,小鹏汽车就曾全资设立广州小鹏汽车保险代理有限公司(现更名广州智选咨询服务有限公司)。

监管收紧、保险中介进入门槛提升后,各新能源车企开始通过收购方式曲线购得保险“入场券”。

2022年6月,理想汽车创始人李想旗下公司收购银建保险经纪100%股权,并将其更名为北京理想保险经纪有限公司;

蔚来创始人李斌旗下公司于2022年10月收购汇鼎保险经纪公司,并将其更名为蔚来保险经纪有限公司。

此外,特斯拉也曾于2020年在上海总部成立保险经纪有限公司,无奈4年过去迟迟未获批复。目前该公司已注销。

曾有业内人士预测,特斯拉或在未来也通过收购方式进入中国保险市场。

不过,上述新能源汽车公司所获牌照均为保险中介牌照。

相比之下,比亚迪更领先一步,在易安财险破产重组时成功接手,以全资收购方式购得在车企中稀缺的财险牌照。

相比于保险中介简单的代销业务,财险公司能够直接参与车险产品的的精算、定价和开发。

这意味着,比亚迪能够依托自身全产业链资源以及所积累的用户数据,更深度的涉足车险开发、设计等“深水”环节,而车险业务的预期利润,也有望成为比亚迪在汽车后市场布局的现金流反哺。

02

竞争

车企对保险市场的“图谋”由来已久。

自2011年起,上汽集团、广汽集团、一汽集团、奔驰和通用汽车公司等名牌车企就曾先后注册保险中介机构或入股保险公司,但车险市场份额仍被以“老三家”为代表的头部险企牢牢占据。

但这一情况在时下突飞猛进的新能源车险领域,正在悄然出现变化。

“新能源车与燃油车的结构不同,车险传统业务中很大一部分数据在新能源车险领域是失效的。”该业内人士表示,“新能源车企和保险公司都是重新出发,甚至车企更有优势。”

人保财险总裁于泽曾在2023年中期业绩发布会上表示,新能源车与燃油车最大差别在于不同车型间的风险差异显著,且随着时间推移,风险差异变化也会越来越大。

“这与燃油车车型变化及新旧程度切换有很大差别。”于泽表示,“新能源车品牌多,且仍处于高速发展期,对新能源车车型风险趋势的判断,不单需要数量的积累,还需要时长的积累。”

对外经济贸易大学保险学院教授王国军对华尔街见闻·信风(ID:TradeWind01)表示,“毋庸置疑,新能源车险市场具有广阔的发展前景和巨大的潜力,新能源汽车有多强,新能源汽车保险就有多强。”

“传统车险的很多东西在新能源车险上都会发生颠覆性的变化,比如精算将会利用新能源汽车在使用中实时采集的数据进行费率调整,而不是一年一变。”王国军表示。

“理赔在维修领域首先会消灭路边店,4s店和维修工厂将成为主流,10年之后,可能会有只换不修的情境。销售变化最大,比亚迪这样的企业会把销售、维修、更换等集成到一起。”王国军说。

对外经济贸易大学保险学院风险管理与保险学系主任何小伟则进一步指出,新能源汽车颠覆传统的销售模式也便利车企与车主建立更紧密的联系,“传统燃油车市场销售主要由4S店、经销商等中介完成,但新能源汽车中介费用有缩减,车企与车主间可以精准联系、更贴近。”

东吴证券研报总结指出,新能源车企进入保险市场优势有三:

一是可简化新能源车理赔流程,当下保险公司正缺乏新能源汽车定损人才;

二是可设计风险和理赔更匹配的创新产品,例如,特斯拉主推“基于用户使用方式”的UBI模式(usage-based insurance),可依照车辆的使用时间、里程,驾驶者习惯等信息进行定价;

三是车企可对销售场景垄断,直接获取车主信息。

智能驾驶渗透率的提高,确实在让海量驾驶员行为数据,成为新能源车企的优势禀赋。

但车企下场做车险,亦有其短板。

“从理论上讲,新能源车企很适合入局保险市场,但实际操作上仍有诸多难点。”一名财产险公司内部人士指出,“例如业务范围做不做传统车险、做几家公司的新能源车险?如果不是自家车企,又谈何优势?再比如,新建财产险公司需要专业的、有经验的精算团队,人才招募也是一大难题。”

上述内部人士表示,新能源车企入局保险市场是趋势,但传统保险公司在多年经营中已积累了精算、定价等方面的优势,且头部机构与新能源汽车上下游联系密切,也将在未来的竞争中发挥作用。

更重要的是,当下仍将车险作为保费收入主力的财险公司在这轮竞争中无法退缩——逆水行舟,不进则退。

何小伟指出,随着新能源汽车的占比逐步提升,车险市场结构势必发生相应改变。“新能源车险涉及的不止是增量,同样是存量。随着燃油车数量的衰减,传统车险的业务也会缩减。新入局者未来撬动的利益或许是巨大的,但保险公司必须正视,谁也绕不过去。”

在业绩发布会中,各大机构也在持续强调对新能源车险业务的势在必得。于泽就表示,人保财险在新能源车险方面依旧有定价优势。

“由于渠道的区分做得彻底,我们新能源车的获取渠道成本远远低于燃油车,正使用新的、低成本的销售模式来对接。”于泽称。“同时,我们在新能源车险方面建立了专营的垂直管理理赔运营模式,对比原有的燃油车,新能源车的理赔方式更准、更快。”

03

困境

无论车企或险企如何竞合,现阶段摆在消费者面前的难题是显而易见的——新能源车险太贵了。

一位新晋小鹏P5车主表示,其将燃油车换为同等价位的新能源汽车后,保费高出3000元,“购车前听说了保费贵,缴费的时候还是觉得离谱。”

另一位比亚迪车主则表示,在2023年保险杠遇到问题、只出险一次的情况下,商业险保费在2024年由3002元增5557元,增幅达85.11%。

2021年12月14日,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》(下称《专属条款》),在保险责任上,新能源汽车专属保险既为“三电”系统(电动汽车的电池、电机和电控)提供保障,同时涵盖新能源汽车行驶、停放、充电及作业的使用场景。

《专属条款》落地后,不少消费者却表示,自家新能源汽车的保费越来越贵——当前,新能源车险保费普遍高于传统燃油车保费,车辆购入价相同的情况下,新能源车险保费普遍高出30%-50%。

尴尬的是车主叫苦不迭的同时,保险公司也存在盈利困境。

2023年度业绩发布会上,太保产险董事长顾越曾表示,公司新能源车险综合成本率依旧处于亏损状态。

“太保产险2023年新能源车险同比增长约54.7%。”顾越指出,“一是新能源车智能化集成度高、二是车身结构有不同、三是驾驶行为与燃油车不同、四是社会面上的因素。多种因素影响下,新能源车出险率比燃油车的出险率高出一倍。”

律商联讯风险信息董事总经理戴海燕对华尔街见闻·信风(ID:TradeWind01)表示,新能源汽车维修成本、电池等部件价格高昂新能源汽车的电池等核心部件相对较为昂贵,一旦出现故障或损坏,维修和更换的成本较高。

“新能源车由于实际使用性质变动较大导致出险率和赔付率高:家用车出险率高达30%,显著高于燃油车的19%。同时,新能源车险的赔付率平均接近85%,给保险公司带来较大压力。”戴海燕说。

“车主叫贵、险企喊亏”的背景下,逐渐有无法承担亏损的中小型险企退出,大型险企则加码“圈地”,马太效应持续强化。

新能源车企的加入是否有助于解决这一困局?

王国军表示,车企入局保险市场最终将解决保费高的问题,当车辆制造与保险高度融合,车辆更安全,费率自然更低。

以在保险市场中先行一步的特斯拉为例。

数据指出,已上线8年的特斯拉自营保险虽然在理赔效率、子公司经营业绩上出现一定问题,但其UBI保险产品保费比传统车险公司平均降低20%—30%。

王国军称,“当下新能源车险保费高涨,主要源自车辆维修更换费用昂贵,包括:技术不成熟带来的风险较、保险公司与车厂车商信息不对称等。新能源车企在汽车技术与风险信息和确定损失及维修方面的优势明显。”

但从国际经验看,新能源车企入局保险市场后,亦可能在理赔、定价等不熟悉的领域遭到诟病。

据美国媒体报道,2022年初特斯拉保险在加州承保车辆超过5万台,但仅配备12名理赔师,且无电话中心,理赔师需完成从接听报案到定损理赔的大部分工作。部分车主理赔时效长达4至6个月,过程中还需要车主主动跟进。

盈利是另一大难题。

据披露,特斯拉保险子公司Tesla Property & Casualty2023年前三季度承保保费4800万美元,但最先开展业务的德克萨斯州综合成本率高达146%;其保险子公司Tesla General Insurance 同期承保保费为1800万美元,综合成本率为121%。

或许在产业链进一步规模化以及零整比达到理想状态前,新能源车险仍然要忍受一段苦日子。

本文作者可以追加内容哦 !