— 以下为正文 —

编者按

2024楼市上半场即将落幕,凤凰网房产上海年中策划【2024楼市半场】正式启动,从工地、销售、交付、政策、房企等多维度、全生命周期观察楼市半年度成绩单,敬请持续关注。

2024年上半年已然进入尾声,而上海上半年的土拍其实也早在5月底提前收官。

面对房地产市场这一轮深度调整,今年上海也是主动降低了土地供应节奏,以提升土地资源市场化优化配置。

据凤凰网房产上海站统计,今年上半年,上海土地公开市场共成功出让17宗涉宅用地,成交总建筑面积约为80.55万平方米,土地出让金总额约为415.96亿元。与2023年同期的数据进行对比,成交建筑面积同比下降了59.5%,成交金额也下降了19.83%,显示出明显的回落态势。

虽然公开市场的成交量有所下滑,但非公开市场的成交表现却呈现出一定的增长态势。据不完全统计,今年上半年,上海非公开市场共成功出让7宗地块,出让总面积达到20.28万平方米,同比(13.57)增加49.45%,总揽金约255.3亿元,同比(100.99)上涨152.8%。

Part.1

土地公开市场:17幅宅地,封顶率58.8%

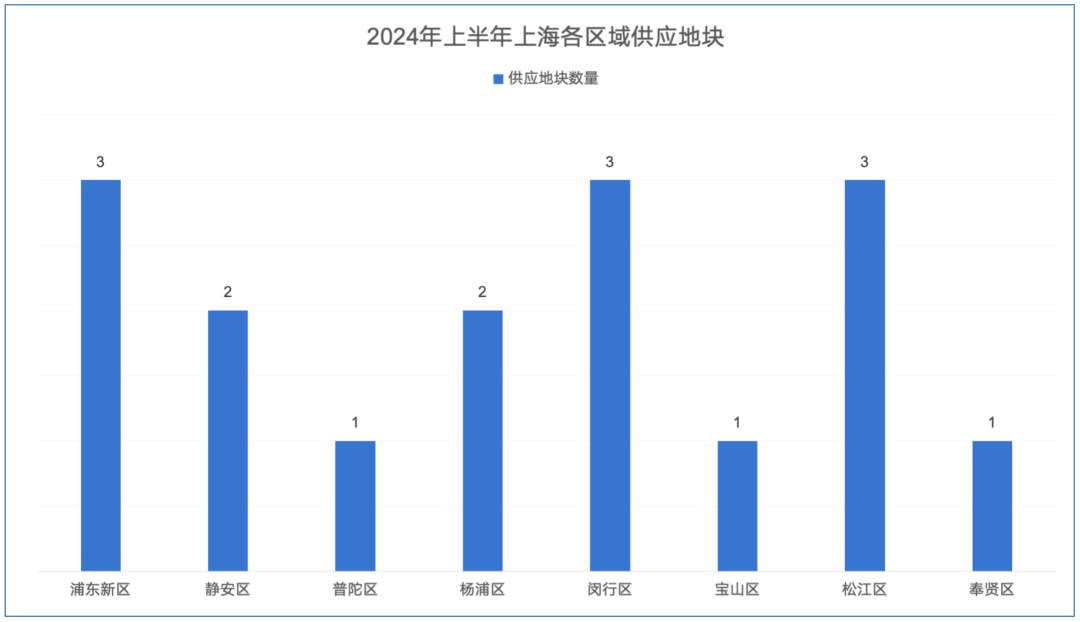

2024年上半年,上海经公开市场途径共成交土地17幅,总建面约80.55万平方米,成交总额约415.96亿元,平均溢价率7.36%,平均楼面价51637元/㎡,共有17家房企杀出重围,成功拿地。

其中,4宗底价成交,3宗溢价成交,10宗封顶进入一次性报价,封顶率58.8%,与去年同期相比,热度下滑明显(78%)。

从供应区域来看,分布于浦东新区、静安区、普陀区、杨浦区、闵行区、宝山区、松江区、奉贤区8个区域,传统交易大区青浦、嘉定区则是零供应。

热度方面,城市头部价值板块和区域的优质地块具有较高的市场热度。

以闵行区为例,其所出让的三宗宅地均成功进入摇号环节,最终全部封顶成交,其中闵行七宝地块与闵行浦锦街道都吸引了超过12+房企参拍,其中不乏部分财务稳健的民企。

拿地企业方面,央企国企凭借着在资金、开发经验等的优势,继续担当拿地主力,与此同时,民企拿地势头进一步减弱。据统计,上半年,央企国企共计拿下了15幅土地,涉资金额375.03亿元,占总成交金额的90%,民营企业中,仅有大华、龙湖(联合建华)有所收获。

其中厦门国贸以87.38亿元的全口径拿地金额在所有房企中位列榜首,17幅宅地中,国贸地产共参与了5宗地块的竞拍,最终斩获3幅地块,满载而归。

Part.2

7幅地块协议出让,总揽金约255.3亿元

近年来,随着城市更新步伐的加快,上海城央的历史风貌焕新项目逐步进入市场视野。

根据统计数据显示,今年上半年,共有7幅地块以公开遴选和协议出让的方式成功实现出让,出让总面积共计20.28万平方米,总成交金额约为255.3亿元。参与拿地的企业主要以地方城投和地方深耕型企业为主,比如徐汇城更、新静安集团、浦发集团。

其中,出让价格最高的为徐汇城更摘得的徐汇区长桥街道xh315-10、xh313-16地块,该地块出让面积为3.97万方,出让总价高达79.04亿元。

其次为新静安集团摘得的静安区江宁社区C050201单元038-4地块,该地块出让面积为2.67万方,出让总价为50.66亿元。

与此同时,也有部分房企通过股权收购的方式拿地,比如中建壹品。

今年4月份,中建壹品以37.5亿元竞得上海新珑坊企业发展有限公司100%股权及其相应债权。据了解,上海新珑坊所涉及的主要资产为上海杨浦滨江定海街道154街坊地块。

Part.3

上海土地市场的四个特征

纵观上半年上海土拍,我们也不难发现当下上海土地公开市场的一些特征。

1)土拍热度回落,封顶率仅58.8%

受新房市场销售低迷等因素影响,今年上半年上海土拍降温明显,房企报名数下降,去年19幅地块参拍房企达到60家之多,地块平均报名家数达到9.2,而今年上半年17幅地块仅34家,地块平均报名家数仅有2家。

土地市场的“冷清”最终也显示在数据上,最终17幅地块中仅有10幅封顶进入一次性报价,封顶率仅58.8%,远不及2023年上半年平均78%的封顶率。

2)头部价值板块高热,土地市场分化延续

闵行七宝、浦锦街道、浦东世博、静安中兴社区等头部价值板块的优质地块掀起较高热度,竞拍时房企出价频率也高,最终都以封顶价成交。

而非核心与外围板块地块均底价成交,房企对这些非核心地块拿地意愿进一步降低,地方国企托底已经成为常态。

3)开发速度放慢,入市率变低

销售市场回暖受阻的现状也大大影响了新开工动力。

据凤凰网房产上海站统计数据显示,截至2023年6月18日,今年上半年共出让地块17幅,其中已开工地块仅有3幅,整体开工率为17.6%,低于去年同期。

其中,从拿地到开工时间最短的地块为招商蛇口松江区泗泾镇SJS20005单元14-01、16-02、17-07号地块,1月10日拿地,4月份动工,与此同时,该地块也是开盘最快的项目,于今年6月22日开盘,从拿地到开盘,用时163天。

相较之下,去年同类型地块从拿地到开盘的最快速度仅为126天,显示出当前市场环境下项目推进速度受到一定程度的影响。

4)竞拍规则不断变化

今年,上海集中供地的竞拍规则也是不断变化。3月份,一批次土拍,上海对执行了18年的“7090”政策进行调整,其中,多层、小高层、高层的中小套型住宅建设面积上限调整为100平方米、110平方米、120平方米,中小套型占比则从50%到70%各有不同。

6月份,又取消了土拍溢价率限制,土拍市场重新回归到“价高者得”时代。与此同时,也不再设置房地联动价,中小套型比例要求又一步下调。其中,杨浦长白社区、杨浦平凉社区、宝山顾村地块要求比例50%,奉贤新城地块要求比例40%。

结语:

整体来看,当前土地市场低迷的大环境未改,但上海在各城市中仍保持相对优势。

展望后势,虽然政策利好不断叠加,但行业短期复苏的预期并不强烈,土地市场将更注重有效供应,结构性调整仍将持续。

本文作者可以追加内容哦 !