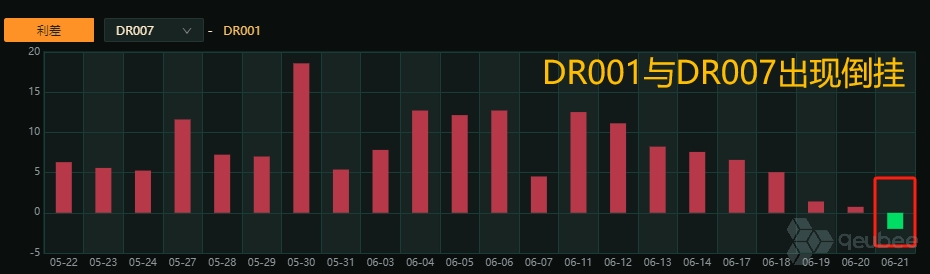

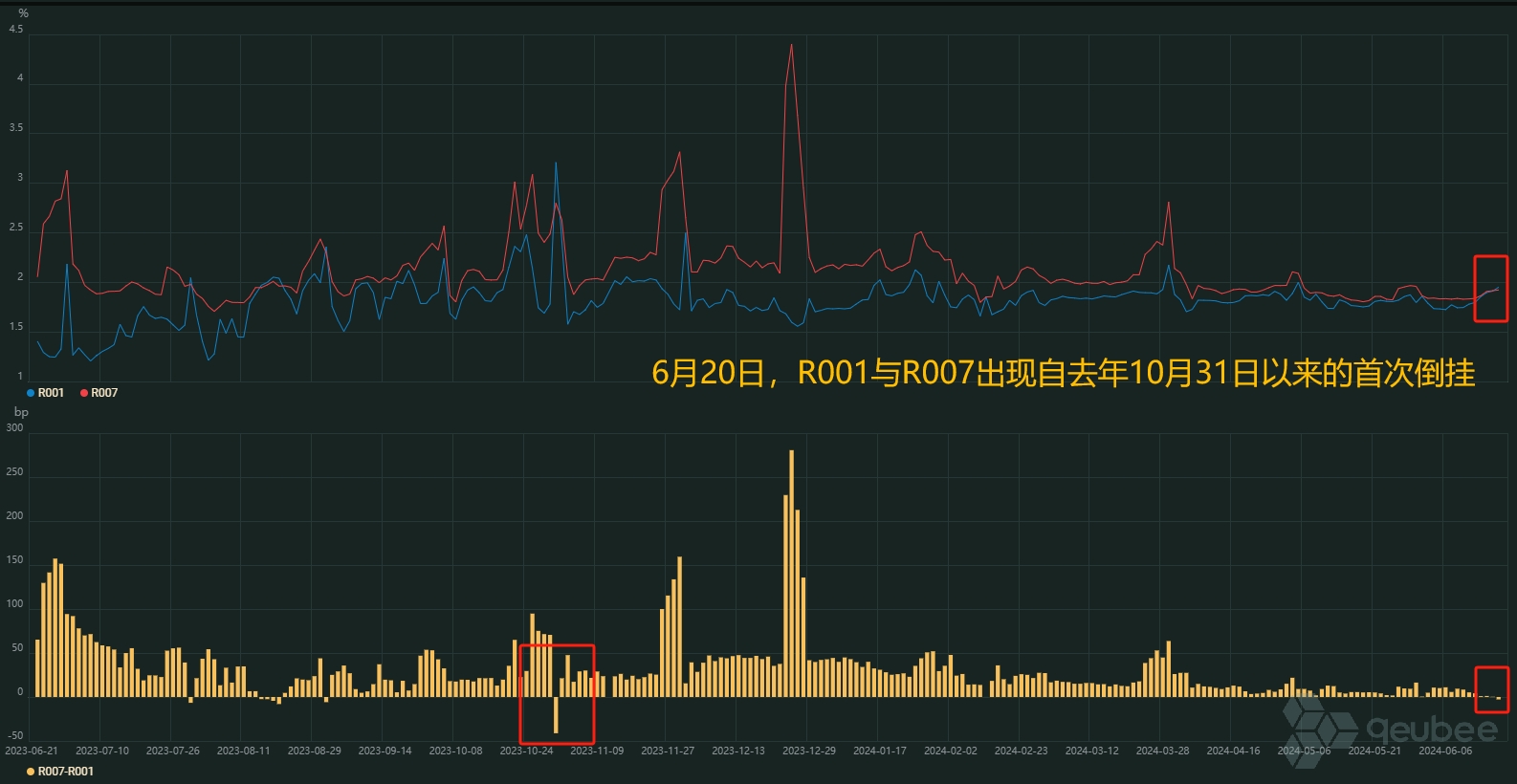

近日,前期较为宽松的市场资金情绪陡然紧张。近日DRO01与DR007出现倒挂,为今年2月9日以来首次;而R001和R007则是去年10月31日以来首次首次倒挂。机构表示,近期受税期和跨半年影响,资金比较紧张。对于隔夜利率显著上行至高位,机构认为或与资金供给结构变化有关,银行融出意愿明显下降。不过机构认为,跨月后资金面紧张态势料缓解,建议趁机买入短端博弈7月初资金面转松。

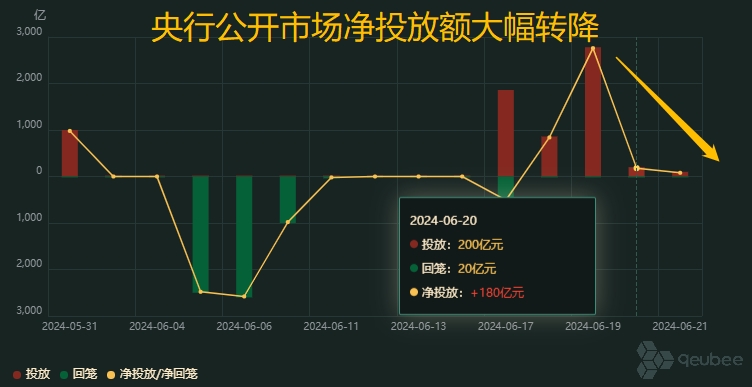

qeubee数据显示,6月18日、19日,央行公开市场分别投放860、2780亿元,资金市场情绪整体较为乐观。

而6月20日,在本月税期走款首日,央行逆回购规模大幅转降至200亿元,流动性压力瞬时显现。而今日(6月21日)央行逆回购规模降至100亿元,资金面进一步转紧。

geubee数据显示,今日(6月21日)DRO01与DR007出现倒挂,为今年2月9日以来首次。

事实上,qeubee数据显示,昨日(6月20日)RO01与R007就已经出现了倒挂,为去年10月31日以来首次。

截止发稿,DR001报价1.9674%,上行7.27BP,此前还一度上破2%;DR007报价1.9516%,上行4.95BP。DR001和DR007两者出现倒挂。

对于隔夜利率显著上行至高位,华西证券表示,“或与资金供给结构变化有关,银行融出能力明显下降。”银行体系净融出规模6连降至2.79万亿元,其中大行净融出2.69万亿元,股份制净融出2958亿元,农商行净融出1235亿元,城商行则净融入3128亿元。

而弹性供给方面,华西证券指出,货基净融出规模大幅增超2000亿元,达到2.23万亿元,创下2020年8月以来新高。

结合非银与银行质押借贷成本差(资金分层评价指标)来看,华西证券认为,非银质押信用债、存单的融资成本甚至低于中小行,“负分层”的现象也侧面反映,当前非银资金仍然较为充足,流动性压力或淤积在资金传导链条中端。

机构:趁机买入短端博弈资金面转松

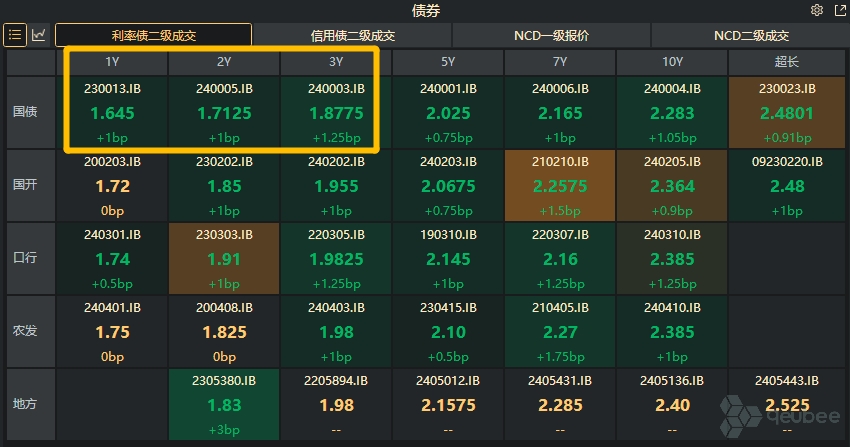

受资金面转紧影响,今日中短端利率债也调整明显。截止发稿,3年期国债活跃券利率上行1.25bp至1.8775%。

华福固收首席徐亮表示,在4月、5月月末跨月时分别净投放4380亿元、6040亿元,有理由相信6月末央行会继续维护资金面稳定。不过,也不排除央行资金支持力度不大的可能,在这种情况下季末资金面会受到一定扰动,可能带动短端利率上行,但跨月后影响将减小。

中信证券固定收益部交易员满中意也对geubeelive表示,最近受税期和跨半年影响,资金比较紧张,但预计7月初资金会相应转松,届时债市应该会有补涨,尤其是短端。

中信证券此前研报指出,6月央行缩量续作MLF同时提及“充分满足金融机构需求”,后续地方债供给提速可能会贡献部分流动性缺口,央行操作对银行流动性稳定性至关重要。

策略方面,满中意表示,可以趁短端有所回调时去买一些短端的政金债,博弈7月初的资金转松,但整体仓位不宜过大,以短期震荡的思路去做,待有新的利多出现时,再去进行重仓的做多。

本文作者可以追加内容哦 !