高利贷的利润究竟有多大?看看招联金融这家游走于高利贷边缘的网贷公司便可见一斑。

最近短短3年,招联金融靠擦边高利贷血赚近100亿元,在网络贷款行业,一家名为招联金融以其高额的放贷利率和激进的催收手段引发了广泛关注。

这足以让我们想象那些真正高利贷操作中所蕴含的惊人利润空间。值得注意的是,招联金融APP上,还显显赫志着市值近万亿的一家银行招商银行和作为电信巨头的之一的中国联通是这家网贷平台的股东。

作为一家近3年血赚近100亿网贷巨头,招联金融在赚得盆满钵满的同时,其背后的暴力催收、私自冻结银行卡、抽贷等行为却让国内老百姓为主的借款人苦不堪言。

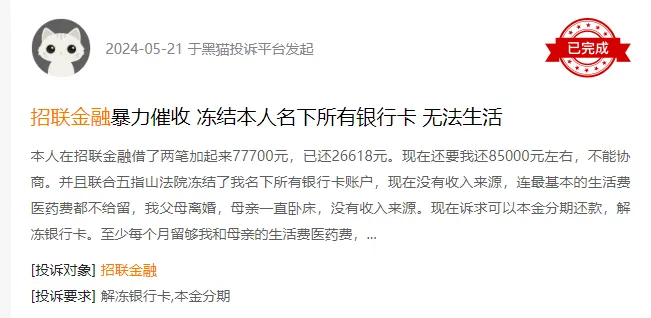

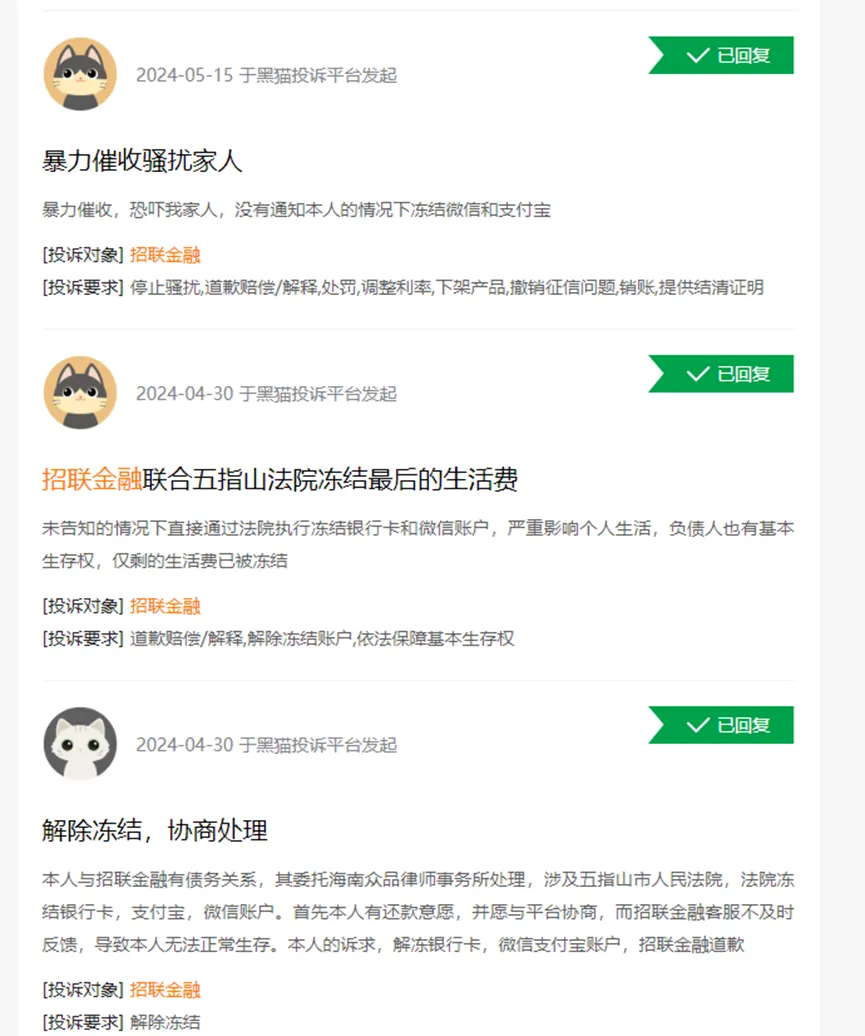

在黑猫投诉平台上,诸如“电话骚扰家人,投诉后没有回应,利息高的吓人,罚息违法”“招联金融的第三方不给方案,冻结银行卡和微信支付”“招联金融私自冻结银行卡”“暴力催收,骚扰家人”此类的投诉几乎每天都发生。

根据相关法律规定,只有人民法院、人民检察院、公安机关等执法机关可以要求银行冻结账户。

如今已是2024年,法治的时代早已到来,然而招联金融的行为却似乎与这个时代格格不入。

面对如此多的问题和质疑,招联金融是否应该深刻反省,并采取切实有效的措施进行彻底的整改呢?这是摆在招联金融面前的重要课题。

放贷利率无限接近高利贷24%红线 3年血赚近100亿

现金可用额度3003.52元,年利率(单利)23.9805%,折扣后年利率为23.725%,招联金融APP上,一名招联金融借款人显示着他在招联金融上的借款利率。

放贷利率接近高利贷24%的红线,招联金融的这一做法无疑是在走钢丝。

2020年8月20日,最高人民法院公布了新的民间借贷利率司法保护上限,以一年期贷款市场报价利率(LPR)的4倍,即15.4%为标准,取代原《规定》中“以24%和36%为基准的“两线三区”的规定。

这意味着,超过24%的放贷利率很难被法律保护。

或许正是这种擦边高利贷的经营策略,使得招联金融在短短几年内实现了惊人的业绩增长。

数据显示,2023年招联金融实现营收196.02亿元,净利润36亿元。这一数字足以让任何一家金融机构都眼红。

此外,2022年招联金融实现营收175.01亿元,净利润为33.29亿元;2021年这家网贷平台营收为159.33亿元;净利润为30.63亿元。

由此计算,过去3年,招联金融依靠高额利率放贷血赚近100亿元。

然而,这近100亿元净利润却是靠向全国老百姓放贷赚来的,在招联金融迅速扩张的同时,其背后的暴力催收和私自冻结银行卡等问题也逐渐浮出水面。这不得不让人对其经营模式的合规性和道德性产生质疑。

根据《中华人民共和国刑法》第二百九十三条之一的规定,催收非法债务罪是专门针对使用暴力、胁迫方法,限制他人人身自由、侵入他人住宅,恐吓、跟踪、骚扰他人等方式来催收一些非法债务产生的这种违法犯罪行为,而对其进行刑法打击的一个新的罪名。

此外,暴力催收还可能触犯其他法律,如《合同法》和《治安管理处罚法》等,对债务追偿期间的暴力催收表现有明确规定,并实施了处罚。

许多消费者在黑猫投诉平台上纷纷反映,招联金融的催收方式过于粗暴,甚至存在骚扰家人、电话轰炸等不当行为。

有消费者表示:“电话骚扰家人,投诉后招联金融方面没有回应,利息高得吓人,罚息更是违法。”这种暴力催收的行为严重侵犯了消费者的合法权益,也损害了招联金融的品牌形象。

除了暴力催收外,招联金融还被指私自冻结银行卡。

有消费者在黑猫投诉平台上留言称:“招联金融的第三方不给方案,直接冻结了我的银行卡。”

还有消费者表示:“在没有任何通知的情况下,招联金融私自冻结了我的银行卡,导致我无法正常使用资金。”这种私自冻结银行卡的行为不仅影响了消费者的日常生活,也让人对招联金融的合规性和服务质量产生了严重质疑。

值得注意的是,招联金融曾启动上市研究工作。

公开报道显示,2021年3月19日招商银行第十一届董事会议公告所示,公司将启动招联消费金融有限公司(简称“招联金融”)上市研究工作。

然而,面对频发的投诉和质疑,招联金融的上市之路恐怕并非坦途。

尽管其业绩骄人,但暴力催收、私自冻结银行卡等问题却成为了其上市道路上的绊脚石。

作为一家准备上市的公司,招联金融是否更应该更加注重合规性和服务质量,以赢得市场的认可和信任?

因违规遭近300万罚款

此外,招联金融近年来还因为违规而遭到罚款。

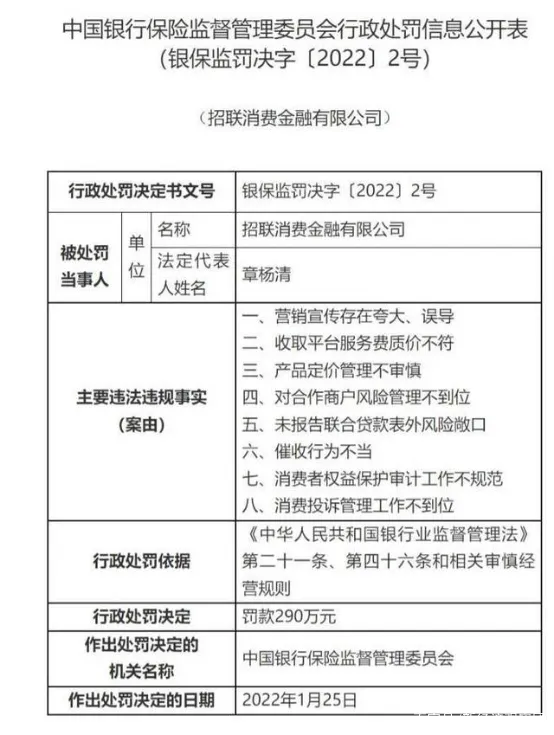

据公开信息显示,招联金融曾因营销宣传存在夸大、误导,收取平台服务费质价不符,产品定价管理不审慎,对合作商户风险管理不到位,未报告联合贷款表外风险敞口,催收行为不当,消费者权益保护审计工作不规范,以及消费投诉管理工作不到位等八项违规行为,被银保监会处以290万元的罚款。

这些违规行为不仅损害了消费者的利益,也暴露了招联金融在内部管理和风险控制方面存在的问题。

面对这些问题和质疑,招联金融应该深刻反思并采取切实有效的措施进行整改。

首先,公司需要加强对员工的培训和管理,确保催收等行为的合法性;

其次,应完善内部审核机制,防止私自冻结银行卡等违规行为的发生;

最后,招联金融应更加重视消费者的投诉和建议,积极改进服务质量,提升用户体验。

同时,监管部门也应加大对消费金融行业的监管力度,建立健全的监管体系,明确监管职责和权限,加强对消费金融公司的日常监管和风险评估。

对于违规行为,要依法严惩,以儆效尤。只有这样,才能推动消费金融行业的健康发展,保护消费者的合法权益。

总之,招联金融的问题并非个例,它反映了当前消费金融行业存在的一些普遍问题。

只有各方共同努力,才能推动行业的健康发展。建议广大消费者提高警惕,理性选择金融服务,并积极参与监督。同时,也希望招联金融能够认真倾听消费者的声音,积极改进服务质量,为行业的健康发展贡献一份力量。

本文作者可以追加内容哦 !