很多医药企业这一两年都比较低迷,到现在为止依然是这样的。

原因有很多,比如集采、行业整顿、竞争白热化等等。

集采像是一把人见人畏的利剑,每个人都怕,因为确实会很大程度影响公司的业绩,集采就意味着低毛利率,能够真正做到以量补价的公司并不多。

竞争激烈是每个行业都会遇到的正常现象,突围的唯一方式就是技术升级。

但是医药想要研发新品太难了,国内也就百济神州和恒瑞算是不错的,但是有竞争力的新产品也没几款。

典型的就是疫苗,现在都是围绕那几款成熟的疫苗在打价格战,HPV疫苗是个近些年的新产品,默沙东靠9价HPV赚了不少钱,智飞生物更是靠代理HPV疫苗养活了整个公司。

马上整个HPV疫苗行业都要大变天了,这个后面有时间再单独讲。

但是其他成熟疫苗就没有这么好的待遇了,价格那是一卷再卷。

相比之下,爱尔眼科专门做眼科生意,又没有同级别的竞争对手,日子过得还不错,业绩一直都在增长。

但是市值却惨不忍睹,从2021年突破90元的高点后,就连跌了三年。

很多人都担忧公司的商誉问题,今天就详细讲讲这个问题。

一、并购之王

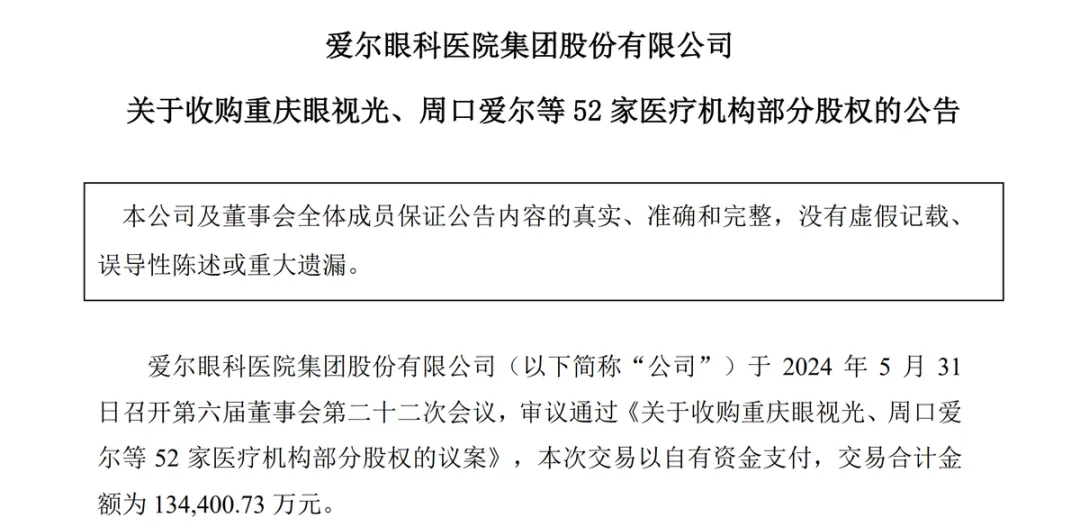

前阵子爱尔眼科又有了并购大动作。

5月311日,公司发布公告,一次性收购了52家医疗机构部分股权。

可真是大手笔啊,一下子13.4亿就花出去了。

公告里面有这52家医疗机构的交易情况,除了重庆的一家爱尔眼科持股比例只有45%之外,其他所有医院收购后的持股比例都至少有51%。

这么多年爱尔眼科就一直在买买买,因为这就是他赖以生存的模式,叫“表外孵化”。

因为医院是一个投资周期比较长的东西,如果新医院从一开始就在上市公司旗下,那么新医院前几年带来的业绩会很惨。

这样的后果就是财务报表不好看,所以爱尔眼科为了只表现优秀的一面,就把这个辛苦活放到了上市公司外面。

这样一来,不管新医院前期有多艰难,都不影响上市公司的业绩。

等新医院经过了建设期,然后又经过了一段时间的运营,确定可以赚钱了,上市公司就会买下来,所以这就叫表外孵化。

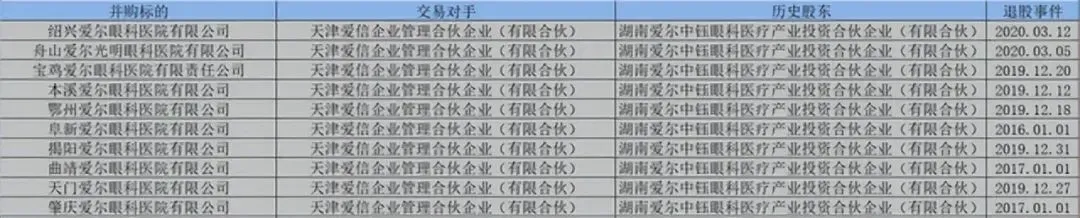

具体的操作方式,是爱尔眼科会牵头成立基金,而且会成立多个投资公司,比如这次收购的51家里面,有18家是从“南京爱尔安星眼科医疗产业投资中心”手里买的,还有30家是从“芜湖远翔天祐投资管理中心”手里买的。

也不要以为投资机构的资金全都来源于爱尔眼科,这不现实,爱尔眼科分医院的扩张速度太快了,自有资金根本无法承担。

所以在成立新医院的时候,一般都会采用融资的方式,假设新医院预计需要投入一个亿的资金,爱尔眼科旗下的基金会承担10%~20%的样子,也就是只出一两千万。

剩下的会有其他投资机构来出资,包括银行、民间资本、个人资本等等。

而且为了控制风险,根据身份和资金量的不同,出资方也是分等级的。

爱尔眼科设计的结构主要有5个参与方,第一方自然是爱尔眼科的上市主体,第二方是爱尔眼科的各种基金,第三方是优先LP,第四方是次级LP,第五方是劣后LP。

上市主体是最后的接盘人,旗下基金就是一面旗帜,LP就是各种投资方,其中劣后LP是出资最少,但是风险最大。

优先LP是最舒服的,到那时金额大,一般承担项目的绝大部分资金,所以一般都是银行或者券商。

不要好奇券商为什么在里面,大家不要误解券商,给我们提供交易平台只是券商最基础的业务,真正厉害的券商主要是靠投资的。

优先LP还有个好处是收取利息的,在新医院被并入上市公司之前,按照具体使用时间支付利息,而且还会签订保底协议,所以风险不大。

劣后LP是真正的风险投资,不但没有利息,也不会保底。

可是有个问题,没有谁能保证某家医院就一定能赚钱,或者说没法保证具体什么时候赚钱,熬个三五年是很正常的。

而投资方又不可能一直跟着熬,再说基金也是有年限的,如果到期了还没达到被上市主体收购的标准怎么办?

再说万一熬了几年依然还是亏损的怎么办?总不能直接关门。

这个时候就会有另一支基金进来,再次收购,让前面的资方退出去,再继续慢慢孵化,这个基金就叫“缓冲基金”。

这个情况也确实不算少见,任何生意都是有风险的。

比如上图这10家,交易双方是“天津爱信和爱尔中钰”,这就是典型的左右手交易。

如果真的关注爱尔眼科的商誉问题,就应该去细查每家被收购公司的具体情况,也很容易查到,就是子公司太多会很麻烦。

就比如上图的第一家公司“绍兴爱尔”,收购的时候是花了5727万买下70%的股权,也就是这家医院值8181万。

但是当时绍兴爱尔经营并不好,2021年是亏损的,2022的利润也很低,而且所有者权益只有148万,溢价非常高。

但是没办法,这家医院前期投资有这么大,爱尔眼科要托底就必须付出这个代价。

当然像这种情况还是不多的,因为我之前仔细看过爱尔眼科收购的那些医院的情况,还是符合表外孵化的初衷,大部分都是经营步入正轨后收购的,只有少数没办法不得不托底收购。

也正是这个高校的扩张模式,让爱尔眼科截止到2023年12月31日,境内医院 256 家,门诊部 183 家,境外的眼科中心和诊所有131家。

每年都要增加几十家医院和几十家门诊部,公司的“1+8+N”战略布局,看样子推进得挺顺利。

二、业务

在讲爱尔眼科业务表现之前,先来看两组数据。

我国儿童青少年总体近视率为51.9%(其中,小学36.7%,初中71.4%,高中81.2%),在已经近视的学生中,轻、中、高度近视分别占53.3%、37.0%、9.7%。

我国60岁以上的老年人已经有2.96亿人,占总人口的比重已经上升到了21.1%,65岁以上的老年人已经有2.16 亿人,占总人口数的15.4%,到2050年老年人口将达4亿以上。

这两组数据代表着两个问题,儿童青少年的近视问题,老年人的白内障问题。

没有人不希望自己有一个好的视力,最起码也要生活方便。

之前我讲过一次“兴齐眼药”的近视神药“硫酸阿托品”,这东西只能缓解和一定程度控制视力继续恶化,并不能治疗近视。

人的眼睛出现视力问题,是一种物理病变,也就是眼睛的生理结构变了,靠药物是不可能纠正的,只能靠手术。

关于近视是否应该手术治疗,一直以来都争议很大,这不在我们讨论范围内,总归有很多人是想恢复视力的。

至于白内障,那就更没可讨论性,不治疗就真可能看不见了。

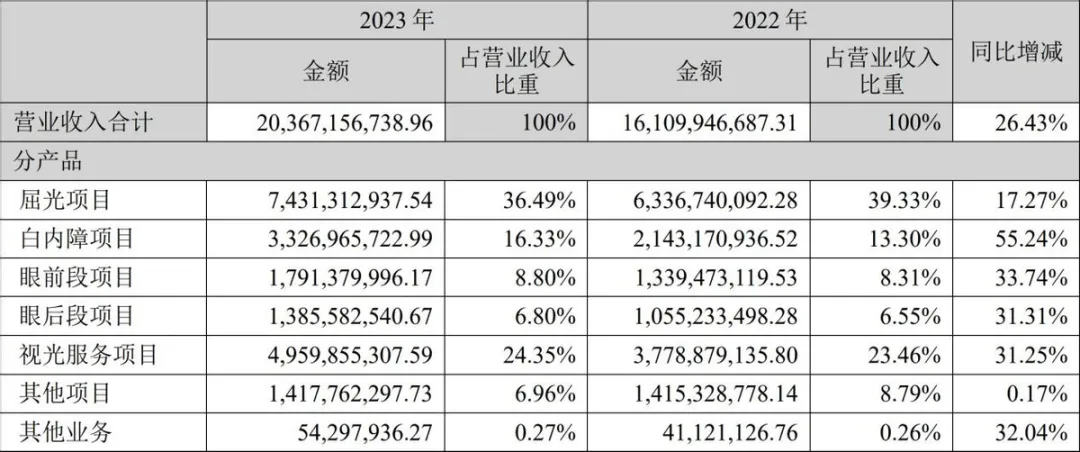

上图就是爱尔眼科这两年的业务表现,先大概说一下这几个项目的意思。

屈光就是眼睛不能聚焦,所以会模糊看不清,包括近视、远视和散光。

白内障是老年常见眼科疾病,眼球里面的晶状体会变得浑浊,所以也会看不清。

眼前段和眼后段是根据眼睛结构划分的,前端项目主要包括眼角膜、虹膜、晶状体等等,后段项目主要包括视网膜、玻璃体等等。

视光服务非常杂,除了刚讲的四个主要项目之外,其他大部分跟眼睛相关服务项目都放在这里面。

屈光一直都是爱尔眼科的主营业务,2023年营收74亿,虽然占总营收比例有所下降,但是收入同比增长17%。

屈光不但手术量大增,毛利率也是所有业务中最高的,达到56.8%,把握住了家长对小孩子的关切心情。

白内障业务去年营收33亿,同比大增55%,老年人越来越多,这块业务未来肯定还会增长。

因为根据卫健委的规划,2025年CSR要达到3500以上,CSR就是每百万患者进行白内障手术的人数,这个增长空间还挺大的。

按照《2023年中、欧屈光性白内障手术白皮书》的数据,60岁以上的老年人,白内障的发病率在80%左右,可见未来这个群体会有多大。

而爱尔眼科的市场份额大概在40%左右,因为他的“飞秒无刀”白内障手术技术,确实挺先进的。

总的来说,爱尔眼科2023年实现门诊量1510.64万人次,同比增长34.26%,手术量118.37万例,同比增长35.95%。

这个增长速度就来源于不断新增的医院数量,年报里面在讲行业竞争的时候,都没有提“何氏眼科、华厦眼科、普瑞眼科”这些公司,可能是公司觉得竞争对手只有各城市的公立医院的眼科才看得上眼。

眼科医院主要分为三类,一类是深耕区域,但是覆盖面不广,另一类是业务全国性,但是区域性力量不强。

还有一类就是爱尔眼科,不但覆盖面广,还下沉得足够深。

刚提到的“何氏眼科”就是属于区域性的,“华厦眼科和普瑞眼科”属于全国性的,但是眼科医院的投资太大了,他们没实力快速扩张业务范围。

所以爱尔眼科不把他们当竞争对手也正常,体量也完全不是一个级别的。

三、业绩

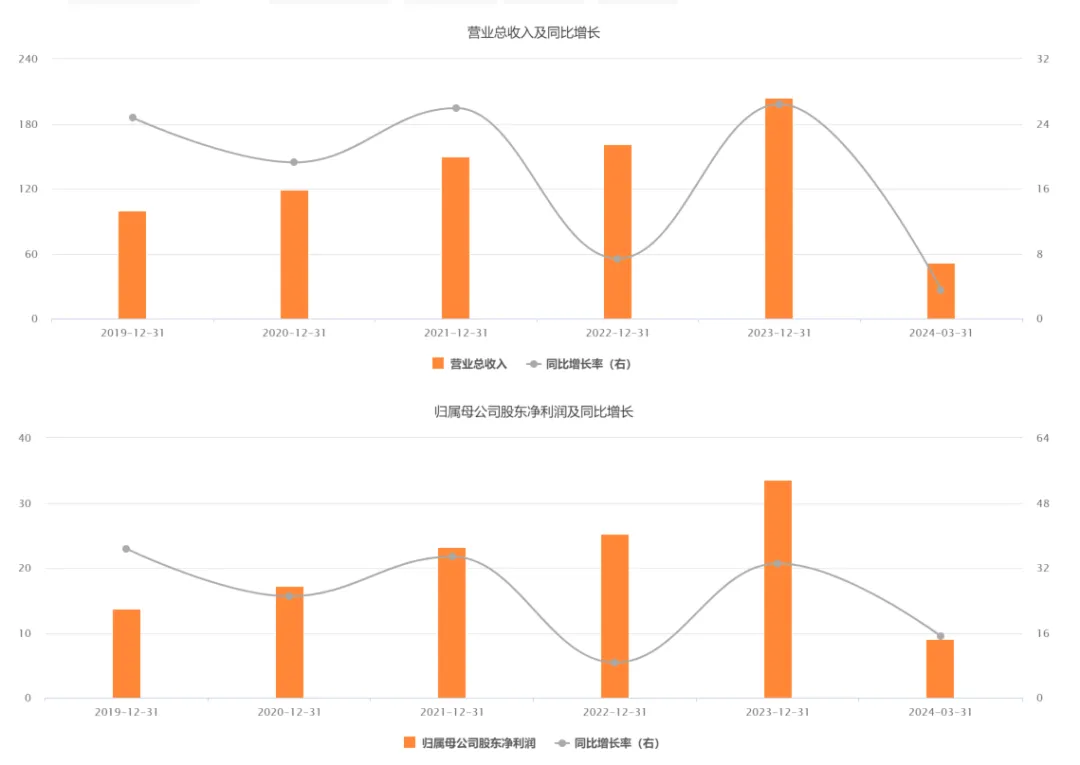

爱尔眼科的业绩表现一直都挺好,不管是营收还是利润,都已经连续增长20年了。

上图是近五年的业绩表现,营收和利润的增长曲线几乎是同步的,而且利润的增长速度比营收还要大,增收增利。

去年营收204亿,同比增长26%,归母净利润34亿,同比增长33%。

不过今年一季度的增速差一点,营收52亿,只增长了3.5%,归母净利润9亿,同比增长15%。

爱尔眼科的一季报很简洁,几乎没什么有价值的信息。

其实公司财报的关键财务数据,都没什么问题,因为他的表外孵化模式,把医院前期发展的负担,全都甩出了上市公司,所以财报很漂亮。

而在新医院被并入上市公司之前,外界是不知道具体什么情况的,所以我们也只能盯着收购后的那些子公司。

这些子公司太多了,所以看爱尔眼科的基本面,需要多点耐心,因为公司的业绩就来源于这几百家子公司。

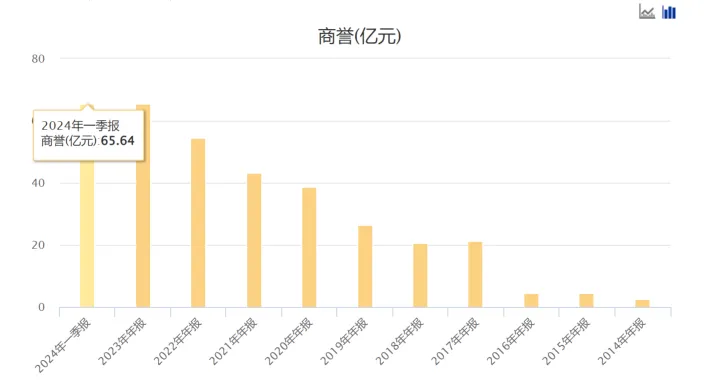

这些子公司并购进来之后,就产生了大家都很关心的商誉问题。

因为每年都在收购,所以商誉每年都在增长,现在已经高达近65亿。

商誉对于任何公司来说,金额过大肯定都不是好事,两个原因,首先商誉并不能产生实际价值,只是溢价收购后的一个花瓶,一不小心花瓶还可能摔碎了。

然后商誉本质上可以理解为负债,虽然不用还钱,也没有利息,但是要计提啊,如果不计提也会影响资产收益率。

所以处理商誉的最佳方式,就是保证被收购方稳定经营赚钱,然后慢慢的一点点把商誉给计提掉,时间长了就消化完了。

但是消化巨额商誉,需要很好的利润做支撑,产生商誉的原因本来就是为了让业绩更好看,如果为了处理商誉又影响业绩,显然意义不大。

所以如果非要留在资产里降低资产收益率也没问题,只要不突然暴雷就行。

爱尔眼科现在就处于这个状态,商誉太高不可能快速消化,只能慢慢熬。

那在熬的过程中,爱尔眼科65个亿的商誉会不会暴雷呢?

我觉得概率还是很低的,这65个亿来源于很多家分医院,因为大部分医院都是这样收购来的,如果暴雷只有一种可能性,那就是大量医院同时出问题。

这个概率还是太低了,国内256家医院分布在各个地区,出现什么样的问题才能让这么多家医院都垮掉?

只有一种可能性,那就是爱尔眼科的口碑突然整体性的倒塌,那什么样的情况才会产生这样的后果?

这个我想不出,大家可以自由想象。

如果确实担忧这个问题,那就不能碰爱尔眼科,因为66个亿的商誉,不止是两年的利润,还是公司所有的未来。

不仅如此,现在公司的商誉增长速度,远远高于商誉计提的速度,所以未来想必随着公司的规模继续扩大,商誉还会增加。

2023年商誉减值约3.8亿,占利润的8.4%。

但是相比于去年增加的商誉来说,这差不多正好就是一个尾数。

这个表我只截取了一部分,看到合计金额了吗,去年因为收购增加了近14个亿的商誉。

增加的减去计提的,所以去年商誉绝对额增长超过10亿,跟2022年的增长速度保持同一个水平,两年增长了20个亿以上。

这个增速可能是大家所担心的,确实有点快。

截止到去年的年底,爱尔眼科产生的商誉的初始金额超过80亿,占资产总额的26.7%,然后累计计提商誉15.3亿,想要完全消化,短时间内是不要想了。

可能等爱尔眼科的“1+8+N”发展完毕,才会慢慢减少。

如果认为爱尔眼科的商誉只是影响收益率,不会暴雷,那这家公司还是值得关注的。

四、总结

爱尔眼科作为唯一一家全球性的眼科机构,他选择的路线就是并购扩张这个方式,所以要研究这家公司,必须要深度了解这个模式的具体操作方式,肯定是有利也有弊的。

到今天为止,爱尔眼科算是进行得比较顺利的,未来就取决于两点,第一点是品牌,第二点是经营能力。

品牌力是保证各分医院业绩的基本前提,虽然那么多地方都有分医院,可是也要当地人愿意相信才行。

至于经营能力,对于爱尔眼科来说,其实是一个非常复杂的问题,并不是把单家医院开好就行,他还有大量没有并入上市公司的表外医院,虽然不影响上市公司财务表现,但是影响公司的基本面。

目前来看,这两点爱尔眼科都是没问题的。

至于以后会不会出问题,那就看各位的眼力了!

毕竟市值已经连续腰斩两次,从4000亿跌到现在的1000亿,是机会还是风险?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#两市成交额不足6200亿,什么信号?#$爱尔眼科(SZ300015)$

本文作者可以追加内容哦 !