过去几年,公募基金陷入争议,行业固然有其自身问题,但如果把“锅”都甩他们,多少有些不负责任。

投资讲究的是“顺势而为”,在逆水行舟的环境下,如果船夫还被绑住双手,没能到目的地,真的全怪船夫吗?大家应该知道我在说什么。

一地基毛计划推出《崛起的中生代》栏目,至少拿出30期来盘点行业内优秀的中生代基金经理。

我们无意改变大家对于公募行业的看法,因为确实存在这样或那样的问题。

但是我们想告诉大家,这个行业并非到了无可救药的地步,还是有一些人在踏踏实实把自己的工作做好,仅此而已。

刘莉莉不介意自己晚一点、慢一点,在这个成名要趁早的年代,如此有耐心和定力实属少见。

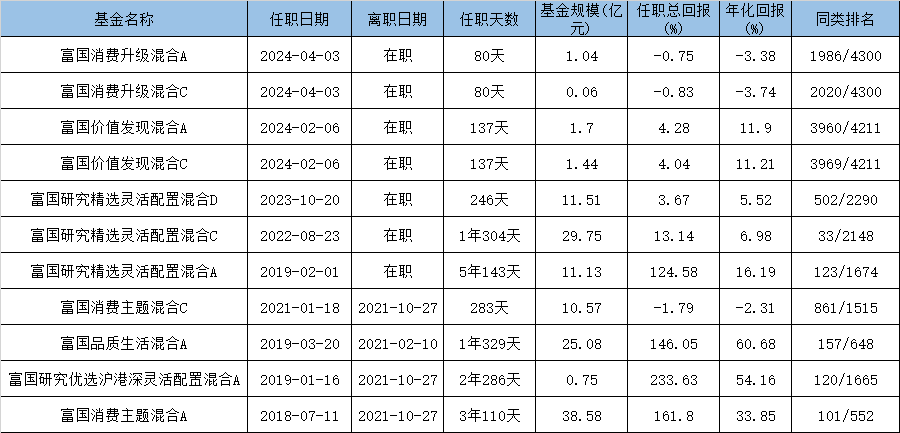

今年年初,刘莉莉以她的名义单独发行的第一只产品,富国价值发现混合。

这只产品初始募集规模只有3亿元多一点点。

按照当时的市场环境,这个规模不算少,但是按照刘莉莉的投资水平,这个规模又有点“屈才”。

在这个时间节点发行产品,倒也符合刘莉莉行事作风。

用刘莉莉的话,她喜欢做“逆行者”,喜欢做“不合群”的人。

慢即是快,代表产品5年盈利接近130%

2018年7月,刘莉莉开始管理公募产品。

截至目前已经接近6年,算是一位中生代基金经理。

不过刘莉莉早在2004年就已经从事行业研究,截至目前已过去20年。

在2007年4月就加入富国基金,截至目前则已过去15年。

这么算,刘莉莉绝对称得上一位“老将”。

用十多年的时间扎扎实实做研究,非常不易。

但笔者觉得更不易的,也是更为好奇的是,刘莉莉怎么过人性这一关。

设身处地想想,一起入行的同事,甚至是一些后生晚辈,都有可能已经开始做基金经理赚大钱,换做你真的不会眼红吗?真的还能静下心来做研究?

很负责地说,至少笔者做不到。

然而,大家都觉得她转型太晚,刘莉莉本人却觉得还是太早。

就冲对自己的这股“狠劲”,笔者非常看好刘莉莉的未来!

也希望她能够成为富国基金下一个朱少醒。

代表产品同类业绩前10%

来源:iFind,截至2024.6.20

优秀的猎人,不到十拿九稳绝对不会扣动扳机。

刘莉莉可能也确实是有了一定把握之后才选择出道。

据iFinD数据显示,刘莉莉的代表产品富国研究精选灵活配置混合(下称:富国研究精选),自其任职以后累计实现收益率124.58%,年化收益率16.19%,在同类排名123/1682。

刘莉莉单独管理富国研究精选A近3年,在沪深300指数下跌30%的背景下实现收益9.23%,在同类排名142/1943。

需要注意的是,也是笔者更为欣赏的是,刘莉莉此前还参与管理过富国消费主题A和富国研究优选沪港深A。

其中富国消费主题A任期收益率是161.80%(2018-07-11 ~ 2021-10-27),富国研究优选沪港深A任期收益率是233.63%(2019-01-16 ~ 2021-10-27)。

坦白说,虽然刘莉莉可能并非这两只产品的主要管理者,但以此作为宣传点很容易就能创造出一位“消费女王”,而且也有部分公司那么做过。

如果再叠加2021年的牛市环境以及富国基金的发行能力,刘莉莉的管理规模大概率可以轻松突破百亿。

但是刘莉莉并没有这么做,并且在很多宣传材料上甚至都没有提及这两只产品。

上文提到,直到2024年才发行属于自己的第一只产品。

刘莉莉的大学导师曾经评价她是一个“内向、坐得住、爱较真”的人,这是真“坐得住”啊。

投资框架:保守、逆向、左侧

刘莉莉可以归结于“深度价值”派基金经理。

不过刘莉莉认为,“所谓深度价值,并不是买表观估值低的品种,而是在尽可能地回避价值陷阱的前提下,买入价格大幅低于企业内在价值的公司,然后赚取价格回归价值和企业长期成长的钱。”

比如说低PE公司的价值陷阱,来自未来的业绩下滑;低PS公司的价值陷阱,来自净值格局变差后,收入无法转化为盈利;低PB公司的价值陷阱,来自B可能变得越来越小。

具体到产品管理上,刘莉莉主要有三个步骤:

1、用周期的思维找机会

基于对市场的周期起伏有深刻认知,通过周期视角发现投资机会,关注经营周期、产品周期、库存周期三大共振点,偏好逆向投资和左侧布局。

2、重视“安全边际”,寻求估值保护

刘莉莉追求绝对收益,始终对市场抱有敬畏之心,在投资中始终将估值放在首位,预留足够的安全边际,严格限制产品净值下行的空间。

但同时,企业的静态估值并不等于投资价值,要用基本面发展的视角综合审视估值。

3、以绝对收益为目标,充分分散收益来源

不在不擅长的地方亏钱,和在自己擅长的地方赚钱同等重要。

对收益来源进行充分分散,不对风险过度曝光,同时通过组合调仓实现对收益的优化。

代表产品分析

接下来我们透过刘莉莉的代表产品富国研究精选,来看她的投资理念是如何映射到产品上面。

刘莉莉自2019年2月1日参与管理富国研究精选,2021年1月26日开始单独管理。

需要注意的是,刘莉莉参与管理之后可能就拥有较大的话语权,笔者的依据主要有两点:

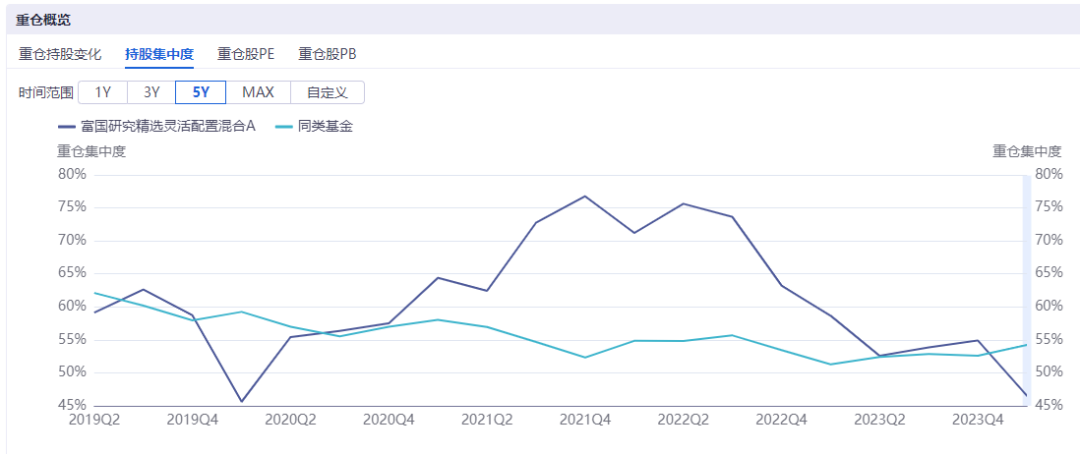

其一、富国研究精选在2019年1季度,也就是刘莉莉参与管理之后前十大重仓股调整了8只,另外2只也进行了大幅减持。

其二、富国研究精选自刘莉莉参与管理之后,换手率处于中等偏上水平,并一直延续至今。

基于这两点,我们把分析周期定为2019年1季度至2024年1季度,也就是刘莉莉参与管理的整个周期,而不是只看她单独管理的3年。

1、估值+质地

据iFind数据显示,富国研究精选的前十大重仓股平均估值长期低于同类产品,这体现了刘莉莉重视“安全边际”,寻求估值保护的投资理念。

不过刚才也提到了,刘莉莉认为企业的静态估值并不等于投资价值,要用基本面发展的视角综合审视估值。

据iFind数据显示,刘莉莉自2019年1季度至今共重仓过56家A股上市公司,2022年和2023年ROE超过10%的上市公司分别有36家和39家。

另外,这56家A股上市公司中,2023年相较于2022年还有26家ROE实现上涨。

可以看出,刘莉莉在挑选投资标的时,质地也是非常重要的标准。

2、行业配置分散

在行业配置方面,富国研究精选有两个特点:

其一、较为分散

刘莉莉会对收益来源进行充分分散,不对风险过度曝光,同时通过组合调仓实现对收益的优化。

据iFinD数据显示,按照申万一级分类,自2019年至今富国研究精选第一重仓行业很少超过25%,仅有2021年年末较大比例配置了食品饮料行业。

其二、集中在传统行业

据iFind数据显示,刘莉莉重仓过56家A股上市公司主要集中在食品医疗、医药生物、商贸零售、房地产、家用电器和电子,而电子、计算机、传媒等科技股较少。

刘莉莉曾透露,她比较喜欢选竞争格局相对稳定或者竞争格局改善的行业,按照这样的思路选出来的公司可能都是一些偏传统的行业。

“按照我的选股的思路,选择个股时,我倾向于先做定价,然后算出一个比较偏底部的、偏安全边际的位置,具体而言,这个位置有两个要求,下行空间相对有限,往上的空间需要符合我的要求,从这个位置开始买。但是科技行业很多公司如果按照这个思路去选,大概率选不出来,或者说它的预期收益率大概率不符合我的要求”。

3、换手率中等偏上

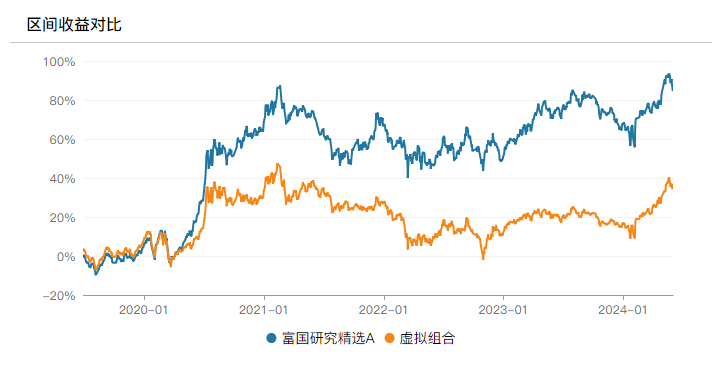

上文提到,富国研究精选自2019年开始换手率处于中等偏上水平,刘莉莉赚取超额收益的方式之一也是通过组合调仓实现。

从相关数据上看,换手率也确实为产品带来超额收益。

据Wind数据显示,富国研究精选的实际净值要高于前十大重仓股的虚拟净值。

原因可能有两个:其一是基金经理通过交易为产品带来超额收益;其二非前十大重仓股为产品带来收益。

考虑到富国研究精选的前十大重仓股集中度并不算低,所以交易层面应该有较大贡献。

说明:将投资组合的实际收益与市场基准的收益进行比较,同时,将两者之间的差额部分分解成与投资经理决策过程对应的几种效应:资产配置、个股选择以及交互收益,以分解差额收益的来源。基金持仓的行业收益按照定期报告实际披露的股票投资明细计算。计算中涉及的收益率为报告期截止日后下一个季度的区间收益。

另外,我们通过Brinson模型,以沪深300指数为基准,对富国研究精选超额收益进行拆分,可以发现交易层面为产品贡献了超额收益。

重仓股买入逻辑

接下来我们聚焦于富国研究精选今年一季度重仓股,从更微观的角度来看看刘莉莉的投资理念是如何映射到产品上面。

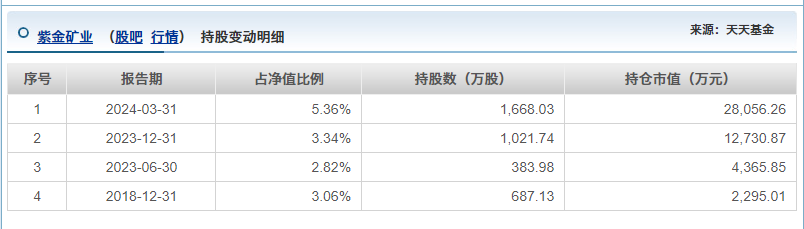

1、紫金矿业

据2023年2季报披露,富国研究精选开始配置紫金矿业,是当季度的第14大重仓股。

虽然紫金矿业的股价一直处于历史高位,但由于业绩增长不断消化了估值。

在2021年和2022年,虽然紫金矿业股价变动幅度不大,但是估值也降至合理区间,2023年更是已经处于估值洼地。

富国研究精选最早可能是在2023年1季度就开始配置,只不过隐藏在前十大重仓股身后没有被披露出来。也有可能是在4月中旬至5月中旬的暴跌阶段开始配置。

从股价来看,这笔投资刘莉莉获利匪浅,至少有50%以上的收益。

2、格力电器

格力电器和紫金矿业都处于竞争格局相对稳定的行业,买点都在估值低点。

刘莉莉在格力电器上的操作主要有两次,第一次是2019年2季度至2021年2季度。

结合股价走势,2019年2季度开始重仓,并随着股价继续上涨开始获利了结,2020年持仓由121万股降低至60万股左右。

相较于买点,这笔交易的卖点其实更值得关注。刘莉莉在2季度完成大幅减仓,持仓由68万股降至9万股,随后格力股价由50元一路跌至25元。

如果刘莉莉没有杀伐果断,恐怕产品净值会受到较大影响。

刘莉莉对格力的第二次操作应该非常好理解,2022年3季度格力估值跌至近10年5%分位处。

面对这样的企业,这样的估值,价值派基金经理很难不心动,蒋诚、张宇帆、韩冬燕、是星涛等人在同期均有配置了格力股份。

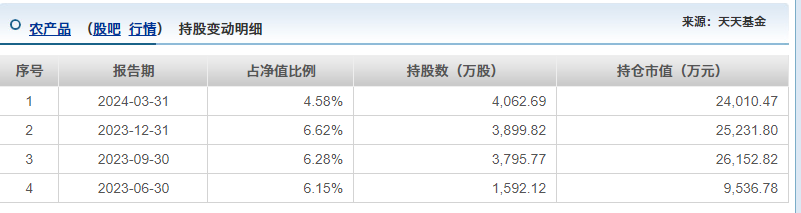

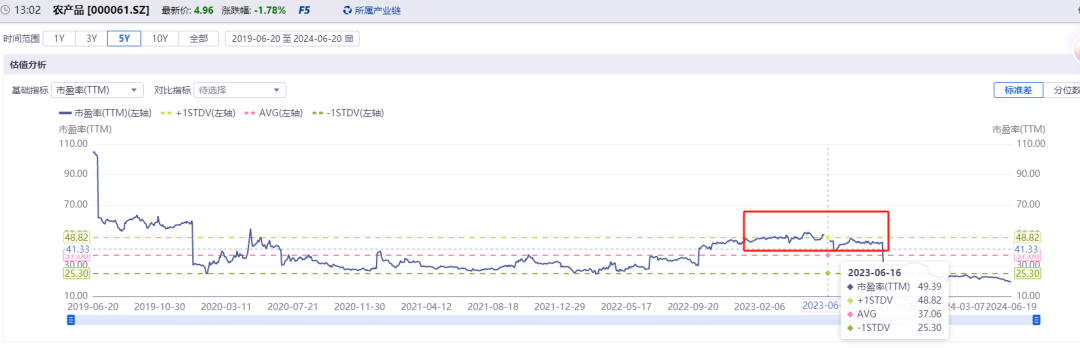

3、农产品

富国研究精选是于2023年2季度开始重仓农产品这只股票。

与上面提到的股票不同,此时的农产品估值并不算低。

之所以刘莉莉此时买入农产品可能是由于基本面的改善,正如她所讲的,要用基本面发展的视角综合审视估值。

结合过往财报,朱少醒、蒲世林与刘莉莉的买入农产品的时点都在2023年2季度,并且有较大概率目前还继续持有农产品,

4、保利发展

刘莉莉是在2022年开始配置保利发展,除了保利发展之外还相继配置过滨江集团、中国海外发展等房地产板块个股。

布局房地产板块较能体现刘莉莉左侧布局思维。她认为,房地产景气度不好,行业才能较好出清,竞争格局才有望改善。那未来的市场份额提升将带来ROE回升,PB大概率也能修复。

但左侧布局最大的问题就是会面对较多不确定性,这次房地产行业低迷的程度出乎所有人意料,相关公司股价也是跌跌不休。

不过投资不一样的地方在于,看错和做错是两码事,看对和做对也是两码事。

就比如说这次在房地产板块投资上,虽然相关上市公司的股价跌跌不休,但并没有太多侵蚀富国研究精选净值。

其一、富国研究精选净值相对收益和绝对收益均排在同类前列。这主要受益于刘莉莉对行业配置分散的投资风格。

第二、个股的风险报酬比较高。

据iFinD数据显示,富国研究精选在刘莉莉任期共重仓过58只股票,其中有40只股票提供正收益,18只股票提供了负收益。

注:贡献收益通过报告期持仓占比与个股季度收益相乘得到,并假定报告期持仓保持相对稳定

根据图表,刘莉莉的风险报酬比控制出色。尽管前十大亏损公司共导致富国研究精选损失了7.62%,但格力电器的单一投资收益几乎能够抵消这一损失。

笔者认为,刘莉莉能把个股层面上的亏损控制的很好,这取决于她对自己足够的“狠”,投资过程中杀伐果断、纪律严明。

还是那句话,看错和做错是两码事,看对和做对也是两码事。

投资过程中,最难的不是看对且做对,而是看错但做对。

这里需要强调的是,看错但做“对”中的这个“对”并不是赚钱,而是能够在看错的情况下严格执行自己投资框架和投资纪律。

就像前几天登上热搜的作家紫金陈,他重仓押宝房地产股票,并且在底部割肉走人亏损惨重,这就是看错并错做,而且错上加错。

对比刘莉莉和紫金陈,职业投资者与普通投资者之间的差别一目了然。

参考资料:

1、新年首尝价值投资的“甜”——刘莉莉的价值力作,新年开门就“发”

@天天精华君 #基金投资指南##基金经理观点#

$富国研究精选灵活配置混合A(OTCFUND|000880)$

本文作者可以追加内容哦 !