今天讲讲理财市场的大事件。

一则消息是,某保险资管产品净值在5月10日突然跳水,从原来的1.0111到1.0041,单日跌幅达0.7%,从走势图可以看出,这个跌幅挺大的。

翻看该产品的说明书,写着投资范围为:投资于一年期以上的银行定期存款,协议存款的比例合计高于产品资产净值的80%。另一则消息是,银行提前终止理财产品的消息上了热搜。一些投资者会发现,他们经常需要提前定好闹钟去抢购的理财产品,屡次出现提前终止的情况,让实际收益率打了折扣。

据统计,近期,多家银行理财子公司发布公告,提前终止净值型理财产品,涉及数量上千款。

虽然,投资者从理财经理那里得到的答复往往是,产品说明书中明确注明,产品管理人可以对产品进行提前终止。

从公告内容来看,提前终止的原因,包括投资项目提前到期、产品规模过小、根据市场及投资运作情况合理评估,以及为最大程度保障投资者利益等。

其实,上述两则消息都关系到一个重要的政策变动:禁止手工补息。

关于什么是手工补息,以及为什么要禁止手工补息,可以参考我以前的文章:社融负增长背后的秘密:禁止手工补息

手工补息在银行业普遍存在,相对而言,中小银行更注重营收与利润,而大银行就比较在意规模考核压力,尤其对公业务能力偏弱的网点,对于补息的依赖度可能普遍较强。

执行方式方面,手工补息往往通过隐藏的“抽屉协议”,并且结合“协定存款”、“类协定存款”等存款品种,为客户提供灵活且高息的存款选择;面向客群方面,手工补息的目标客户主要还是企业与非银机构。

目前,银行理财产品的规模已经超过 29 万亿元,而存量理财产品中,投向存款的约占四分之一。所以,禁止手工补息,影响理财产品的量大约是4万亿,影响面还是很大的。

手工补息能补多少呢?

有银行人士透露,手工补息一般能够补10到100个基点,主要看资产管理公司与银行议价的能力。有银行理财人士表示,曾经见过原本年利率1.6%的存款被手工补息加至3%,上浮140个基点之多。另外一位理财人士称,他们操作的某大行华东分行存款,经补息后活期收益率已经超过2.7%!而银行挂牌的活期利率也就0.20%,你看看!真的是客大欺店,全看你的议价能力。

没办法,你不补,其他银行会补,客户会选择用脚投票。而大客户是稀缺资源,哪家银行都在争抢。

手工补息太香了!保险资管和银行理财都喜欢。一方面,存款收益没有波动,起到净值“压舱石”的作用;另一方面,通过银行的手工补息,可以获得低风险的较高收益,可谓是“稳稳的幸福”。

但是,理财的“灰犀牛”还是来了。

今年4月8日,央行宣布禁止“手工补息”,银行须于2024年4月底前完成相关整改。也就是说,4月末以后,这部分多补的“利息”均不再支付。

为了手工补息的事情,有资产管理公司组成了“追讨小组”,千里迢迢跑去大西北的银行苦苦追息,要求延续之前的补息政策。

当然,也有的银行非常强势,就是一刀切,一律执行新政,4 月份是个截止日期。

所以,我们看到,没了这部分补息,开头提到的某保险资管产品净值跳水了。这款产品成立于2023年年底,2024年5月10日净值跳水。

考虑管理费和托管费,这款保险资管产品原来的年化收益率大概在3.19%,而跳水后年化收益率为1.25%,回到了当时的存款利率上限水平。也就是说,有近200个基点的利息是补出来的。

也因为没了这部分补息,很多理财产品提前终止了,之前售卖时候公布的预期年化收益率就达不到了。

手工补息禁令出台,对理财来说可谓有失也有得。失的方面,是理财产品底层投向的多个类型存款均受到手工补息禁令的影响,从而拖累产品收益率;得的方面是,企业客户失去高息活期存款的选项,出于收益补偿的考虑,部分资金进入理财,助推理财规模逼近30万亿元。

不过,银行理财规模快速增长的同时,发现可以投的好资产越来越少,也就是出现了“资产荒”。

所谓“资产荒”,本质上并不是没有资产可投,而是符合投资者预期,兼顾低风险、高收益的优质资产的缺失。

一方面,个人住房贷款这个优质资产的增量快速下滑,叠加居民出现提前还贷潮。参见:为什么没人愿意贷款了?

另一方面,市场利率不断走低。

有消息称,明天MLF(中期借贷便利,央行的一个货币工具)将开始下调 10 个基点。如果降低了,会引导 6月20日的 LPR(贷款市场报价利率)同步下调。紧接着,存款利率肯定也会继续跟着下调。

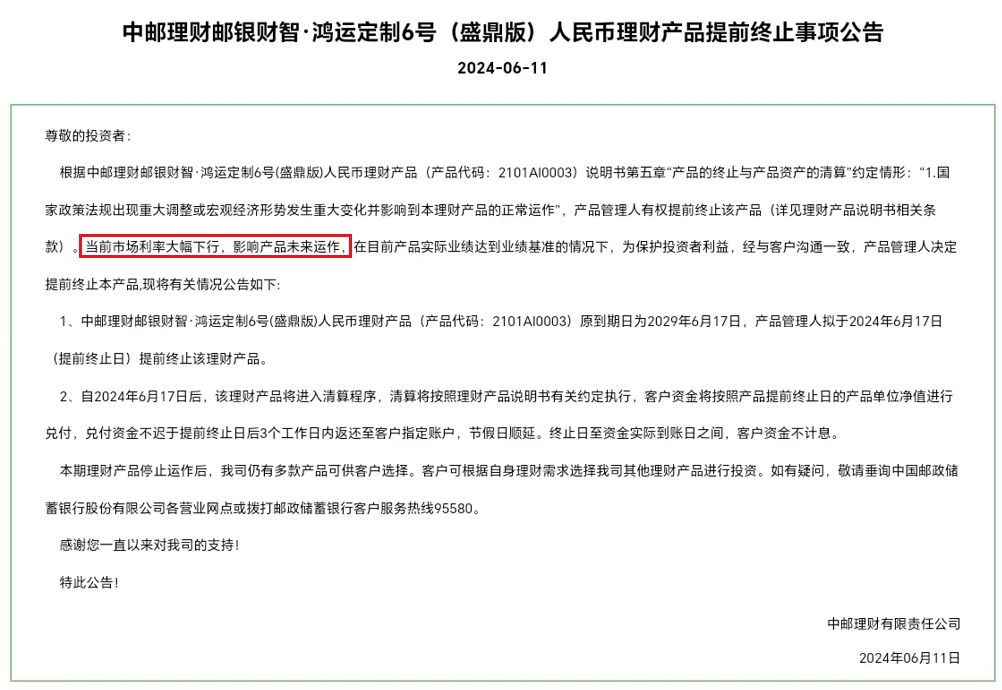

邮储银行一则关于提前终止理财产品的公告,提到原因是表示,“当前市场利率大幅下行,影响产品未来运作。”

大额存单、定期存款、协议存款等高息产品都在纷纷下架,银行理财越来越难以找到好的投资标的,资产荒也是必然的。

本文作者可以追加内容哦 !