在中国厨电市场的发展历程中,不乏一些初现光芒却迅速黯淡的品类,其中,厨余垃圾处理器便是这样一个典型的例子。

2019年,伴随垃圾分类政策的东风,厨余垃圾处理器一度被寄予厚望,被视为继蒸箱、洗碗机之后的又一厨电新星。彼时,行业内外不乏乐观声音,认为这一新兴品类即将引领厨电行业的新增长浪潮。然而,现实却未循预期轨迹,5年时间过去,厨余垃圾处理器非但未能扛起厨电市场增长的大旗,反而陷入了持续衰退的困境。

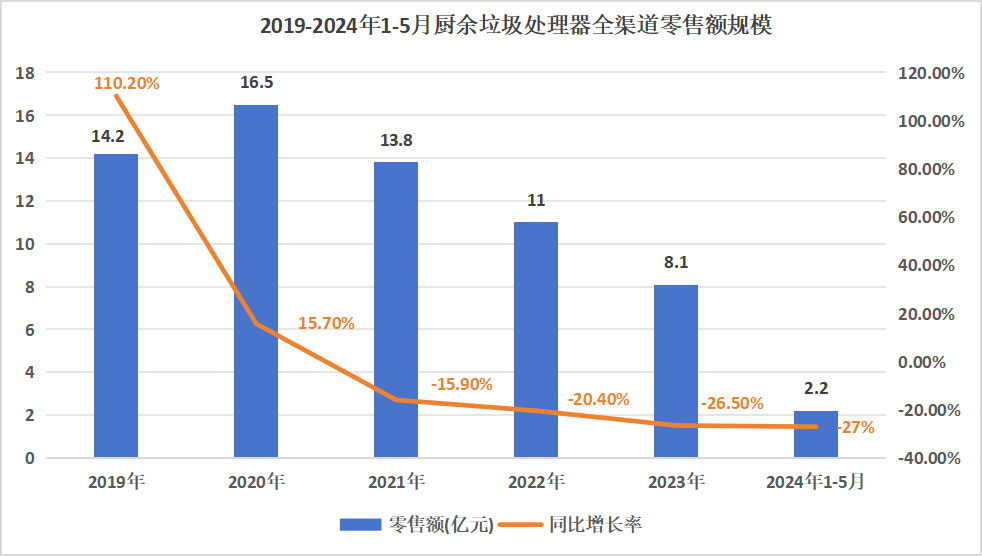

从奥维云网(AVC)的推总数据中,我们可以清晰地看到这一变化轨迹:

2019年,厨余垃圾处理器全渠道零售额飙升至14.2亿元,实现了惊人的110.2%年度增长率,市场热度初显。

2020年,增长势头得以延续,零售额达到16.5亿元,同比增长15.7%,市场前景看似一片光明。

然而,转折点出现在2021年,零售额下滑至13.8亿元,同比下降15.9%,首次显露疲态。

到了2022年,颓势加剧,全年零售额进一步跌落至11.0亿元,跌幅扩大至20.4%,市场信心受挫。

2023年,市场继续探底,全渠道零售额仅剩8.1亿元,相比2020年巅峰时期16.5亿元的辉煌,市场规模惨遭“腰斩”,并且较上一年度再次下滑了26.5%。

步入2024年,1-5月的数据显示,厨余垃圾处理器行业的累计零售额仅为2.2亿元,较去年同期大幅下滑27%,延续了这一行业的黯淡表现。

从数据的陡峭起伏中不难看出,厨余垃圾处理器市场如同过山车般经历了快速兴起后骤然衰落的过程,这一短暂的辉煌兴衰史不禁让人感叹。

事实上,厨余垃圾处理器并不是什么新兴科技产物,早在1927年,爱适易品牌创始人约翰汉默斯先生就发明了世界上第一台食物垃圾处理器。在国外,厨房垃圾处理器已有将近一百年的历史,并且早已走入了千家万户,成为厨房标配。资料显示,厨余垃圾处理器在欧美等发达国家十分普遍,欧洲普及率达到70%,美国更是高达90%。对比之下,厨余垃圾处理器在我国家庭中的普及率不及1%。

理论上来说,较低的普及率,意味着巨大的市场增长潜力,但为何厨余垃圾处理器在国内市场的兴起宛如昙花一现,问题究竟出在哪里?

首先,中式餐饮文化的独特性成为厨余垃圾处理器普及的一大障碍。中式烹饪以其丰富多样的食材和独特的烹饪技法著称,偏好使用油腻及富含纤维的食物,同时,大块骨头和贝壳类食材的频繁使用,对厨余垃圾处理器的研磨技术和耐用性提出了更高要求。当前市面上的产品往往难以完全满足这些特定需求,导致用户体验不佳,影响了产品的口碑与接受度。

其次,我国大量的老旧小区存在下水管道设计老旧的问题,这直接限制了厨余垃圾处理器的安装与使用。老化的排水系统难以承受处理器工作时产生的压力,容易引发堵塞和其他问题,使得许多潜在用户望而却步。而改造现有下水系统不仅成本高昂,而且操作复杂,涉及居民生活的诸多方面,难以在短时间内大规模推进。此外,新建小区虽然基础设施条件相对较好,但在设计之初并未普遍考虑到厨余垃圾处理器的安装需求,也是普及过程中的一个障碍。

再者,与西方开放式厨房的设计理念不同,中国家庭的厨房空间普遍较为紧凑,且厨房布局多以封闭式为主。在有限的空间内安装厨余垃圾处理器,不仅要考虑设备本身的空间占用,还要兼顾水电接口、橱柜布局等多个方面,增加了安装的复杂性和成本,限制了其在普通家庭中的快速推广。

由此不难发现,厨余垃圾处理器在国内市场的普及确实面临着诸多挑战与障碍。然而,其未来发展并非一片黯淡,而是蕴含潜力,这一点可以从短期和长期的视角来审视:

短期内,期望厨余垃圾处理器实现爆发式增长或许不太现实,这受制于现有基础设施的局限、消费者习惯的固化,以及政策与市场机制的逐步成熟过程;但长期来看我国厨余垃圾处理器需求空间巨大。

一方面,随着社会对绿色低碳生活方式的日益推崇,公众环保意识的不断提升为厨余垃圾处理器的推广奠定了思想基础。消费者开始寻求更加环保、高效的厨房垃圾处理方案,这为其市场增长提供了内在动力。

另一方面,技术的进步与创新正逐步解决现存的兼容性、处理效率及成本问题。目前已经有企业针对中式饮食特性和老小区管道问题,研发更精细研磨、强动力设计及独立型处理器,还将其融入厨房整体方案,如与洗碗机结合,实现高效清洁与资源循环,顺应低碳生活趋势。

此外,随着国家垃圾分类政策的持续深化及配套措施的完善,包括可能的财政补贴、税收优惠等激励政策,将有效降低消费者与地方政府的初期投入门槛,为厨余垃圾处理器的推广铺设道路。

综上所述,厨余垃圾处理器行业在国内的发展虽面临诸多挑战,但随着技术进步、政策支持及消费者习惯的逐步改变,其市场潜力仍然值得期待。在绿色低碳生活的倡导下,这一领域有望迎来转机,成为推动我国垃圾分类与环保事业进步的重要力量。

本文作者可以追加内容哦 !