“捂矿”14年,洛阳钼业净赚15亿!获采矿权10年投入不足3000万,环评刚报批

“捂矿”14年,净赚15亿。

近日,洛阳钼业(603993.SH)发布公告称,拟将所持有的子公司新疆洛钼矿业有限公司(以下简称“新疆洛钼”)65.10%的股权,作价29亿元转让予无关联第三方中信国安实业集团有限公司(以下简称“中信国安实业”)。此次交易尚需新疆洛钼股东会批准。

2010年底,新疆洛钼出资10.36亿元收购了位于新疆哈密市的东戈壁钼矿的探矿权,而这也是新疆洛钼的核心资产。洛阳钼业2023年年报数据显示,东戈壁钼矿的资源量(按金属量计)为50.82万吨,钼品位为0.115%;储量(按金属量计)为19.68万吨,资源剩余可开采年限为38年,采矿权有效期为21年。

洛阳钼业在国内拥有三大钼矿资源,分别是位于河南的三道庄钼矿和上房沟钼矿,还有位于新疆的东戈壁钼矿。其中,东戈壁钼矿是新疆发现的第一个特大型斑岩型钼矿,该矿规模大、品位高、埋藏浅、易露采。

地处不同的它们也有着不同的命运,在上房沟钼矿开展绿色矿山建设如火如荼时,易露采的东戈壁钼矿陷入死寂,2023年既没有进行勘探活动,也没有进行矿山发展活动。

自2010年以来,东戈壁钼矿一直处于未开发状态。新疆洛钼也处于亏损状态,截至今年4月末,新疆洛钼资产总额为13.38亿元,负债132万元;今年前4个月净亏损198.71万元,去年亏损887.53万元。

在这14年里,东戈壁钼矿到底发生了什么?“接盘”的中信国安实业又是何方神圣?

洛阳钼业“卖矿”净赚15亿

经评估,新疆洛钼于评估基准日2024年4月30日的股东全部权益价值评估值为47.71亿元。而本次交易标的(新疆洛钼65.10%股权)对价为人民币29亿元,相当于打“九三折”出售。

对于本次资产出售,洛阳钼业相关人士对时代周报记者表示,本次交易能更好地聚焦集团发展优先事项,提升资本分配效率;有利于公司聚焦在营资产,布局新的战略性并购和重大项目建设。公告显示,交易完成后,洛阳钼业将获得财务净收益约15亿元。

本次股权转让协议自协议签署日即2024年6月19日起成立,于新疆洛钼股东会审议通过此次股权转让后生效。

在协议生效后的五个工作日内,买方支付第一笔交易价款人民币5亿元;买方支付第一笔价款后五个工作日内,双方配合将标的股权过户至买方名下,当过户的工商登记手续完成时,视为本次股权转让交割完成。

能够如此豪爽付款的中信国安实业究竟是何方神圣?

根据官网和公告,中信国安实业成立于2023年2月,为中信集团一级子公司,是中信集团之下、中信股份之外最大的资产运营公司,2023年营收(经审计)为105.91亿元,净利润为7.30亿元,截至2023年末净资产高达487.30亿元。

中信国安实业下设6家一级子公司,包括中信尼雅(600084.SH)、中信国安(000839.SZ)、白银有色(601212.SH)等上市公司,产业涵盖新能源、先进材料、新消费、信息服务和网络、文旅会展以及不动产运营。

若此次股权转让交割完成,中信国安实业将新添一处矿权资产。

上海钢联铁合金事业部钼业分析师魏捷告诉时代周报记者,完整钼矿建设投产周期5年左右。根据此前洛阳钼业年报中提到的东戈壁项目预算额,大概需要花费掉中信国安实业4年的净利润(以2023年净利润来计算)。

值得注意的是,新疆洛钼自去年7月起便动作频频:2023年7月委托新疆天合环境技术咨询有限公司做采选工程的环评工作;11月东戈壁钼矿补充勘探报告通过评审,采选工程环境影响评价也进行公众参与第二次公示。

2024年1月,新疆洛钼对该工程环境影响评价进行拟报批公示;2月26日,哈密市生态环境局受理新疆哈密市东戈壁钼矿采选工程的环境影响评价文件,并在2月26日~3月8日期间进行公示,但暂未有信息更新。

6月21日,时代周报记者致电新疆洛钼询问环评受理进展,相关工作人员表示正在审批中。上述洛阳钼业相关人士亦对时代周报记者表示,1月的环评报批正在顺利推进中。

获采矿权后10年投入不足3000万元

自2010年被新疆洛钼收购以来,东戈壁钼矿一直处于未开发状态。

2013年9月,新疆洛钼取得东戈壁钼矿的采矿权证,开采方式为露天开采,生产规模为990万吨/年。不过当时洛阳钼业公告亦有提到,由于该矿具备开采条件尚需较大投入,最终投入生产还需要办理相关审批手续,该矿建成投产的时间尚不确定。

但自从获得采矿权证后,洛阳钼业对于开发东戈壁钼矿似乎“不太上心”。定期报告的在建工程数据显示,东戈壁钼矿项目预算数为28.49亿元,账面余额从2012年底的6930.87万元增至2022年底9509.95万元,10年投入不到3000万元。

东戈壁钼矿多年处于未开发状态,这或与其采选工程项目与自然保护区距离较近有关。

时代周报记者在查阅《新疆哈密市东戈壁钼矿采选工程环境影响报告书》时注意到,该项目在罗布泊野骆驼国家级自然保护区附近,距离保护区最近的工程为西排土场,排土场边界距离保护区130m,矿区边界距离保护区800m,西采场距离保护区1000m。

为了保护生态,他们还通过GPS项圈定位跟踪野骆驼行踪,了解野骆驼活动范围,不过报告中提到,项目附近没有迁移路径、饮水点等敏感目标,不会对野骆驼迁移和饮食造成不利影响;且野骆驼长途奔袭出现在植物资源较稀少的项目区附近可能性较小。

在哈密市自然资源局2020年工作总结中,其提到,主动与自然资源厅对接新疆罗布泊野骆驼国家级自然保护区边界划定事宜,合理调出东戈壁钼矿国家战略资源,并预留发展空间。

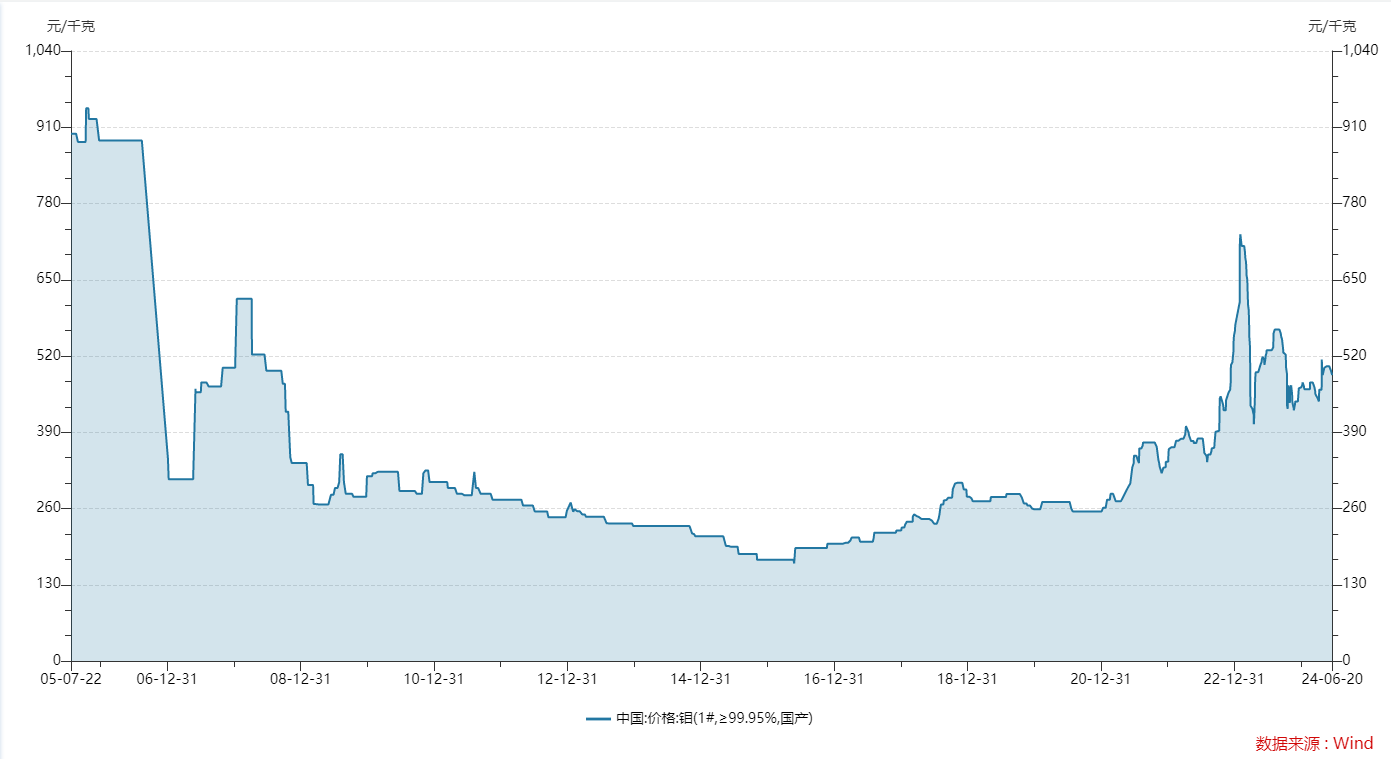

此外,在新疆洛钼收购东戈壁钼矿后的十年间,钼价一直低位徘徊。

受2008年全球金融危机的影响,主要拉动钼需求增长的钢铁急剧减产,加之国内外新型钼矿山的陆续投产,导致钼行业产能过剩加剧,钼市场交易极为清淡,钼价一再下挫,直到2017年开始国内钢铁行业景气度反转向好,钼价才震荡回升。Wind数据显示,自新疆洛钼拿到采矿权后,2011年至2022年上半年国内钼价一直在低位运行。

不过,自2022年下半年开始,钼价“扶摇直上三千里”。wind数据显示,钼价从2022年8月4日的34.45万元/吨暴涨至2023年2月6日的72.75万元/吨,并创下近17年新高。依据国内亿览网和钼都云商网统计数据,2023年钼铁年均价约25.69万元/吨,同比上涨37%。

2005年7月至今的中国钼价走势图。图片来源:Wind

为何2023年钼价大幅波动?魏捷分析道,“上半年在前期积压需求释放、政策性力量支撑和低基数效应的共同作用下,中国宏观经济恢复性增长态势明显,需求收缩、供给冲击、呈现出‘触底反弹’的运行特征,下半年开始宏观政策不及预期,不锈钢钢厂严重亏损,大面积减停产,市场整体震荡运行。”

钼价强势回归,带动了2023年国内新增项目加快投产和约1万吨增量,海外铜钼伴生矿的生产也逐步恢复,形成共振。东戈壁钼矿也在渐渐“苏醒”,不过在频繁出现新动态之际,却或将“易主”。

对于钼价未来行情,魏捷表示,供给方面,原料将继续保持缓慢增长态势,哈密东戈壁钼矿设计3万吨选厂,2025年或有望投产。西部矿业玉龙铜矿2023年钼精矿产量3400金属吨, 2023年11月改扩建项目投产后,预计2024年产量将有一定增加。

需求方面,受益于我国产业升级转型和含钼钢需求良好增长空间,不断有社会资源进入钼铁市场,但受资金压力的影响,产量增加有限。“长期来看,国家倡导高质量发展,不锈钢方面继续有新增项目落地,预计不锈钢继续保持6%以上增速;特钢增幅会更大,2024年含钼钢的产量同比增加会在10%以上。但值得注意的是,海外加息大背景下经济增长迟滞,国内能源、管线等领域建设相对放缓,导致钼需求增速下滑,整体还有待观察。”

在面对长达十多年低位运行的钼价以及未来整体供需关系有待观察之下,洛阳钼业“捂矿”14年,选择将15亿元“落袋为安”或许是当下较稳的盈利方式。

文章来源:时代周报

文章作者:周立

本文作者可以追加内容哦 !