6月18日晚工信部公开征求对《水泥玻璃行业产能置换实施办法(2024年本)(征求意见稿)》的意见,内容涉及光伏玻璃。

《征求意见稿》中针对光伏玻璃的内容相比2021年7月版本变化主要包括:

1、可不制定产能置换方案的情形中删除了光伏压延玻璃;

2、不能用于产能置换的情形中包含“未开展产能置换的光伏压延玻璃”;

3、置换比例中提及“光伏压延玻璃项目可通过产能置换予以建设”

征求意见稿没有强制要求光伏玻璃的新建产能要通过产能置换(产能置换意味着用老产能换新产能,总产能不会净增加),未来光伏玻璃新建产能可能是听证+置换并行的政策,至于该政策是否真正会对行业产能收紧目前市场还存在一定争议,具体要看后续政策落地情况。

01

历史政策回顾

• 2018年出台了产能置换办法,但光伏玻璃未被列入。2020年1月3日,工信部明确将光伏玻璃纳入产能置换要求,随后2021年7月发布的水泥玻璃行业产能置换实施办法规定光伏压延玻璃新建项目可不进行产能置换。

• 2020年底,国家建立了光伏压延玻璃的预警机制,要求各地工信厅和发改委组织听证会和公示。2022年3月起,全国各地开始组织听证会和公示,审查意见报给工信部和发改委。至今,工信部和发改委已发出三批低风险函,总量为8.8万吨,但实际投产的仅有1.1万吨。

02

行业仍然供过于求

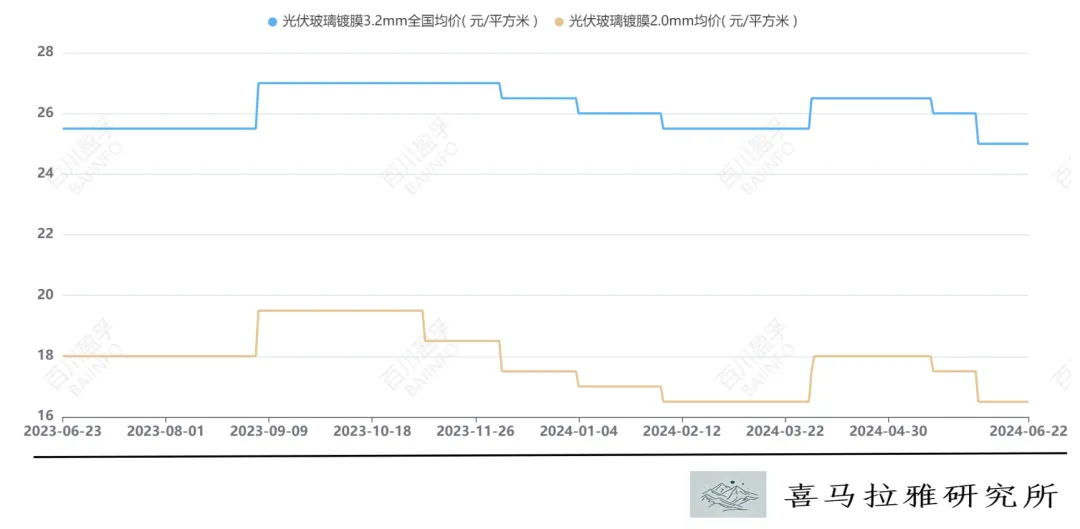

2020年光伏玻璃价格从20元/平米上涨至近50元/平米,组件厂商联名要求放开光伏玻璃产能政策;2021年和2022年,光伏玻璃市场行情较好,但部分产能未能充分利用,存在僵尸产能和违规产能。今年二季度以来光伏玻璃价格经历了先上涨后回落的趋势。

供给方面:

• 目前全国在产光伏玻璃日容量为11.1万吨,海外日容量大约有9000多吨,预计今年将新增2万吨,年底达到约13万吨。

• 2024年上半年,光伏玻璃行业新增窑炉产能13300吨,没有冷修产能。今年到年底,预计还会有信义光能、福莱特等企业的窑炉投产。冷修产能总计3470吨,主要集中在一季度,二季度没有新增冷修。

需求方面:

• 五月份光伏组件产量约51.5GW,六月份可能略降至50GW以上。

• 六月份光伏组件排产预计下降至51GW左右,对应光伏玻璃需求约5万吨,市场将呈现供过于求局面,价格预计下跌。

• 七月份光伏组件需求可能会有小幅反弹,但整体不会超过第一季度水平。

· 玻璃行业整体库存已在20天以上,部分企业库存接近30天。

$福莱特(SH601865)$$福莱特玻璃(HK|06865)$$信义光能(HK|00968)$

本文作者可以追加内容哦 !