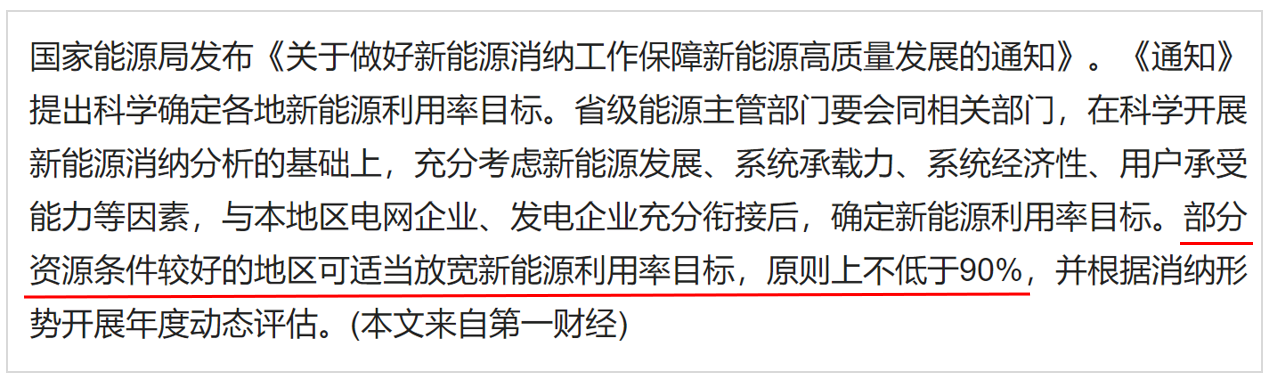

近日,国务院印发《2024—2025节能降碳行动方案》,其中提及“科学合理确定新能源发展规模,在保证经济性前提下,资源条件较好地区的新能源利用率可降低至90%”。

最新政策降低了新能源利用率的标准,这一变化预计将大幅提升新能源光伏装机量。随着装机总规模的增加,新能源产业链预计将迎来新一轮发展机遇。

《行动方案》出台,对新能源板块有何影响?

具体到新能源板块,《行动方案》紧扣供需核心矛盾。

或将大幅提振新能源装机需求:在碳中和目标背景下,我国新能源发展提速。截至2023年底,我国新能源装机总规模已达到10.5亿千瓦左右,约为2020年底的两倍。同时,我国新能源利用率保持在较高水平。国家能源局数据显示,2023年,全国风电利用率97.3%、光伏发电利用率98%。

但是,时代的步伐迈入2024年,电力规划设计总院相关专家指出:若在新能源消纳困难地区仍然维持新能源利用率95%以上水平,考虑当前系统存量调节能力已经基本挖掘,经济代价较大,推升全社会用能成本,这不利于新能源大规模可持续发展。

还有专家预测,一旦某些地区的消纳红线由95%下降至90%,有望带来近100GW的装机空间!更能进一步带动大型风电光伏基地外送通道及配电网改造、大力发展微电网和虚拟电厂。

推进新能源供给侧改革:《行动方案》要求新建多晶硅、锂电池正负极项目能效达到行业先进水平。在5月8日《征求意见稿》提出:锂电池企业及项目要符合国家产业政策和相关产业规划及布局要求,并提出要引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

也就是说,在新能源供给侧改革方面,今年是在持续发力的,更能看出上面也很重视产能过剩的问题。

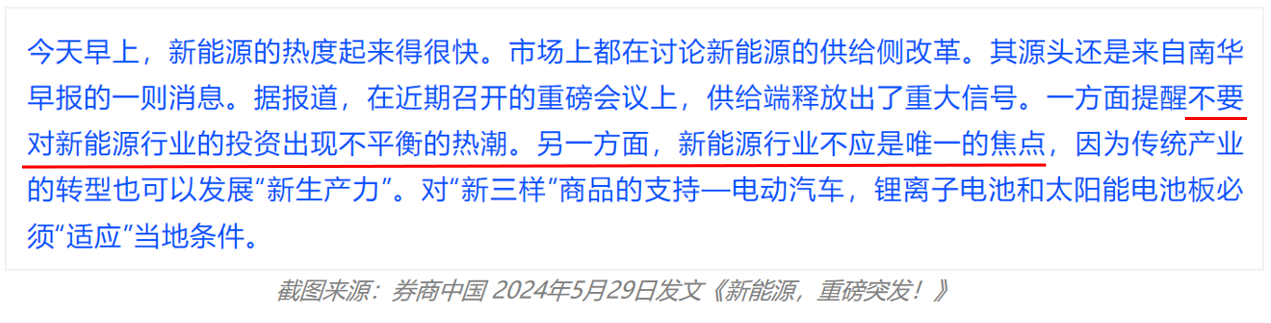

提到供给侧,就不得不说到上月底引发业内热议的报道。当时消息一出,宁德时代、隆基绿能、通威股份等新能源龙头股表现非常强劲。

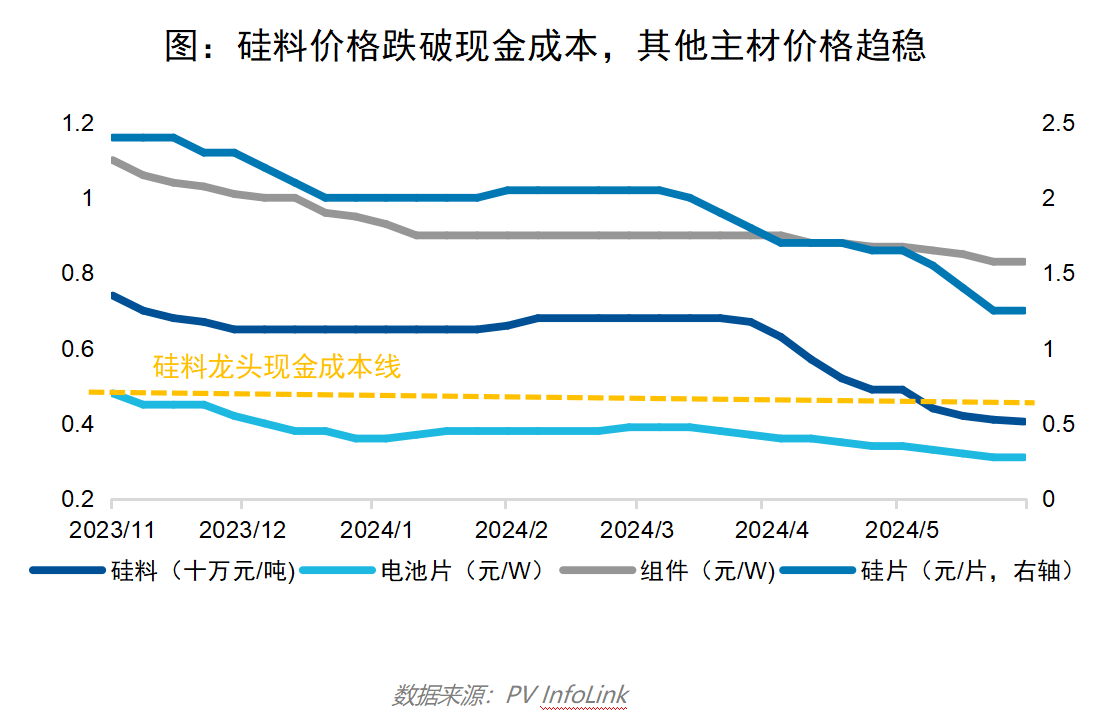

另外,当前光伏行业的主要原材料——硅料的价格已经下降到了行业领先企业的生产成本线以下,这导致一些企业开始暂停生产进行设备维护和检修,以应对价格下跌带来的压力。这可能会在短期内对市场价格产生一定的支撑作用。

简单来说,我认为新能源板块可能已经处于“基本面利空出尽,估值触底修复”的阶段了。

最近关注的这两个指数

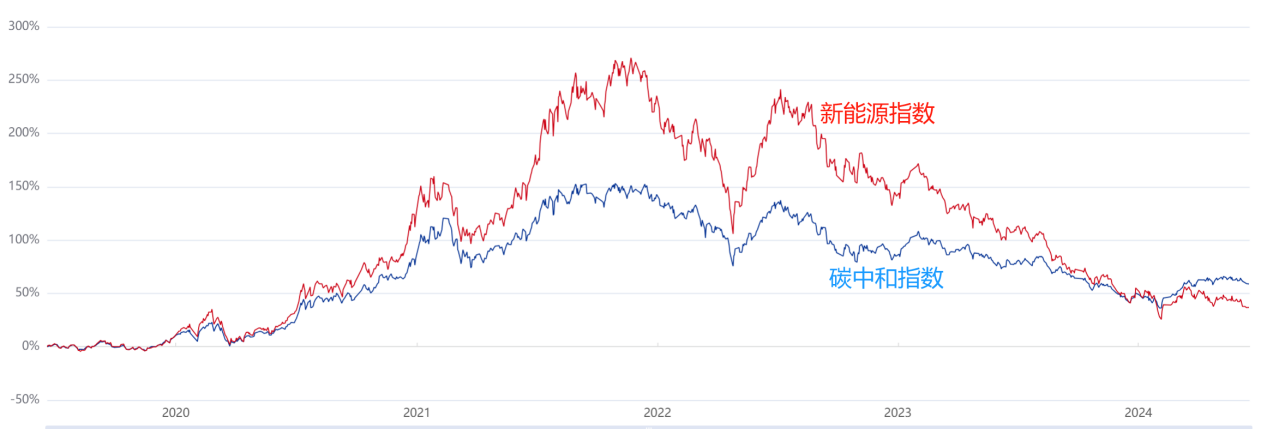

关于碳中和与新能源板块,有两个指数:

$新能源ETF易方达(SH516090)$等产品跟踪的“中证新能源指数”,该指数聚焦新能源板块,其中电池与光伏设备的占比均高达30%。

碳中和100ETF(562990)等产品跟踪的“中证上海环交所碳中和指数”,该指数细分板块分布更均衡,其重仓的4个板块依次是电力、电池、光伏设备、工业金属。

正因如此,这2个指数的净值走势差异也很大,如图所示:集中度更高的“中证新能源指数”波动更高,持仓均衡的“碳中和指数”走势相对更平稳。

其次,我们看今年来的表现,可以发现“碳中和指数”今年已经率先触底反弹接近6%。

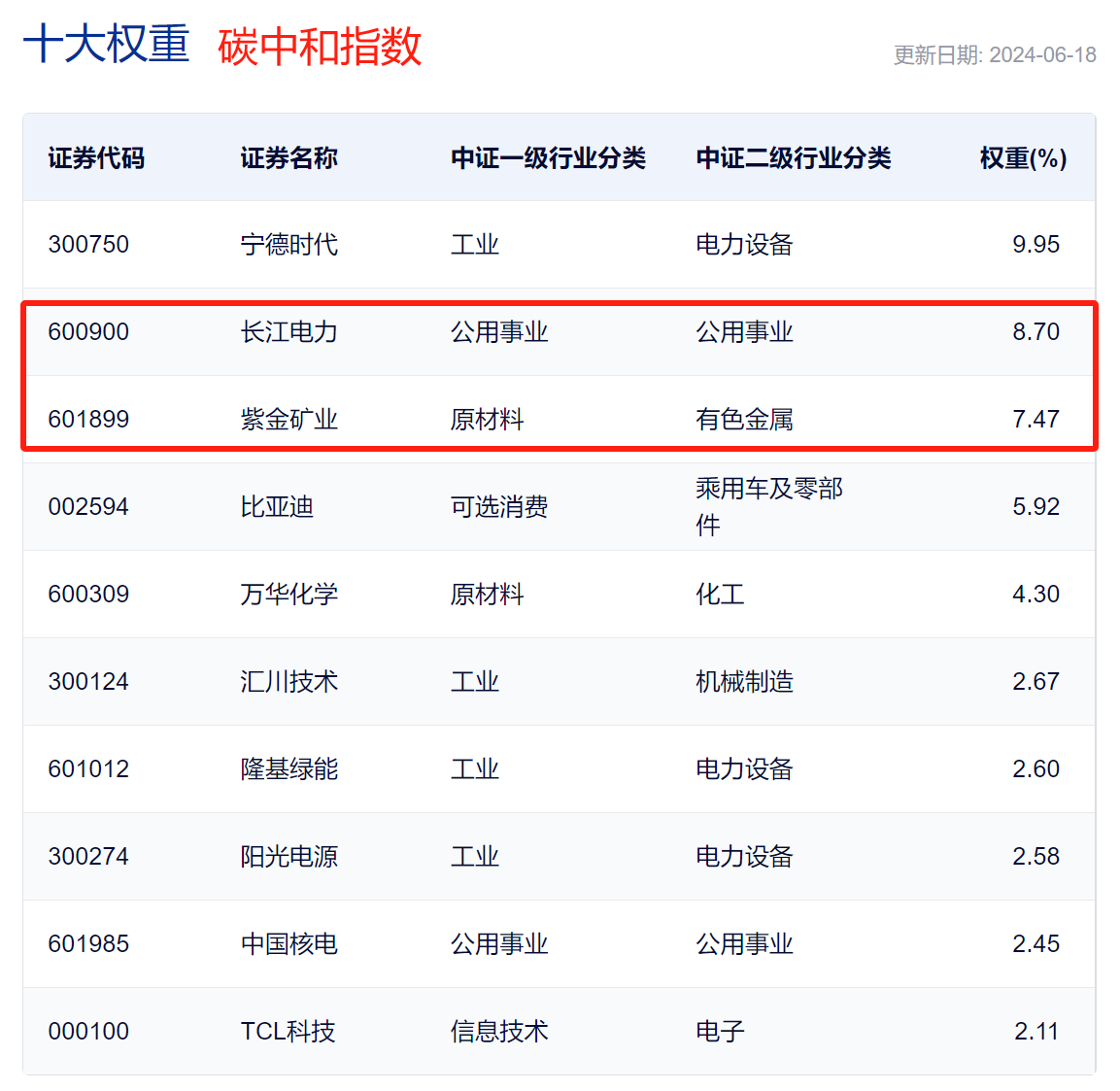

之所以,目前“碳中和指数”表现更好,也正是由于它涵盖了电力与工业金属板块。这一点我们从其重仓股也能看出来,它重仓的$长江电力(SH600900)$今年上涨20%,而$紫金矿业(SH601899)$今年更是上涨40%!

最后再看看估值,碳中和指数近10年PE估值百分位处于33.80%位置,处于合理偏低估的区间;而中证新能源指数近10年PE估值百分位处于12.28%位置,处于妥妥的低估值区间!

所以,这2个指数有何特点?

如果你更看好新能源困境反转后的修复行情,那么可以选择目前估值更低,新能源集中度更高,目前还没有反弹过的“中证新能源指数”。

如果你不想承受过高的波动,那么持仓更均衡的“中证上海环交所碳中和指数”,可能更适合,它不仅重仓低估的电池与光伏板块,还重仓高景气的电力与金属板块。通过指数内部细分行业均衡分散,可以降低波动,提升持有体验。

国际可再生能源署的报告显示:为了达到全球气温控制目标,全球光伏发电装机累计容量在2030年至少要达到5200GW,这意味着2024-2030年光伏发电装机累计容量年均增速需要达到18.4%,年均新增装机容量要高于515GW,这大致相当于我国目前的光伏电池产量水平。

虽然,大家都说新能源产能过剩,但是我国新能源规模的高速增长并非盲目扩张,而是基于全球碳减排的迫切需求产生的合理供给!

@股吧话题 #两市成交额不足6200亿,什么信号?##光伏业传来大消息,跌势能否逆转?##沪指跌破3000点,A股何去何从?#

本文作者可以追加内容哦 !