茶饮行业深度报告:东方茶走进下沉,走向世界

茶饮行业增速放缓、现制咖啡赛道的渗透率提升,让茶饮品牌竞争更加焦灼,存量品牌跑马圈地仍在持续,预计未来将逐步下探低线城市,通过更优的单店模型引领行业出清。在这样的行业现状下,我们如何筛选优质的茶饮品牌?

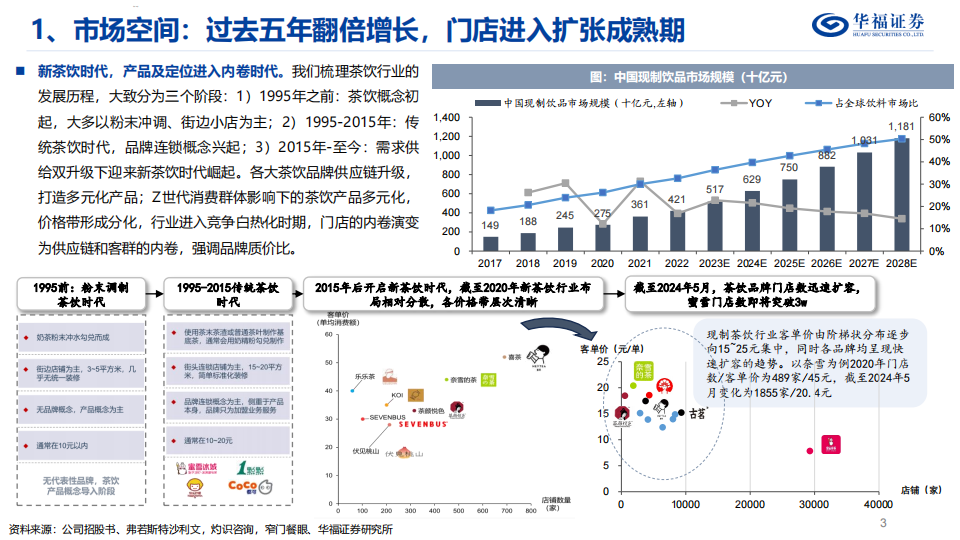

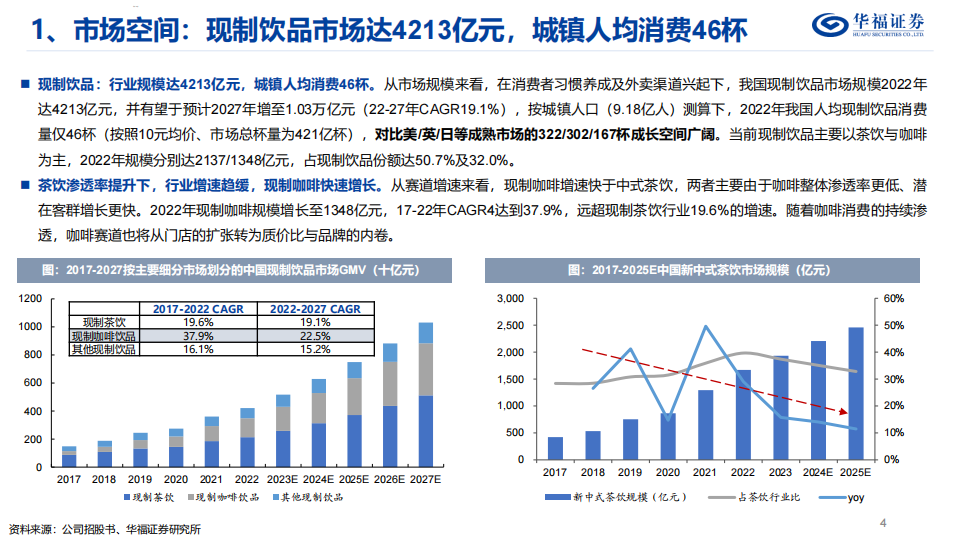

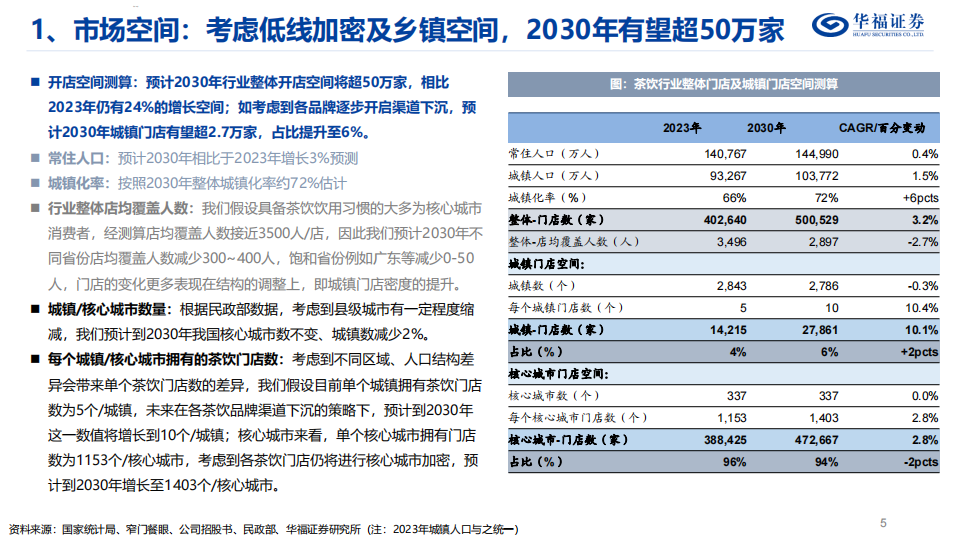

1、市场容量:2030年预计达50万家,增长空间24%;规模预计2030年增至近3000亿元,年均增长4.6%。当前行业整体门店数40万家,整体店均覆盖人数近3500人/店,预计到2030年店均覆盖人数为2897人/店;同时考虑到城镇化水平提升,预计行业门店数空间为50万。

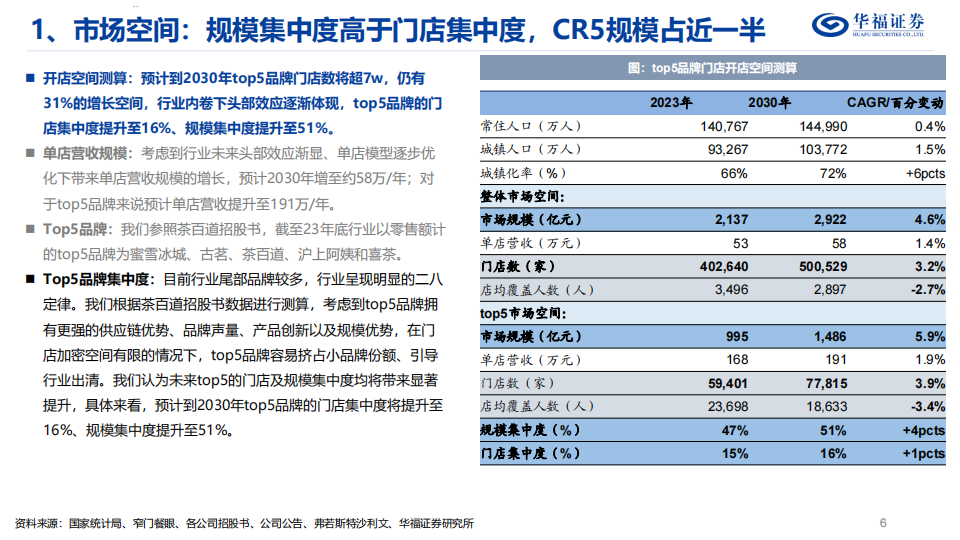

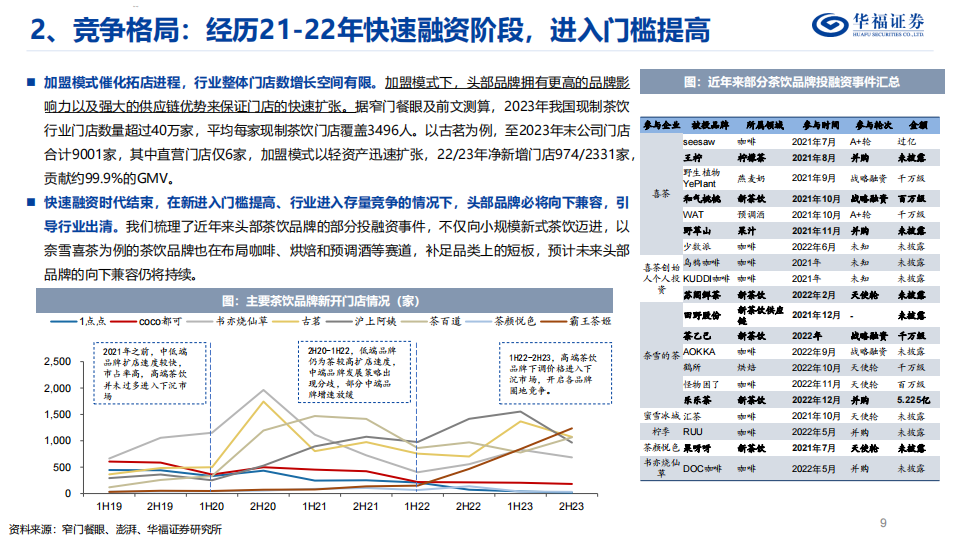

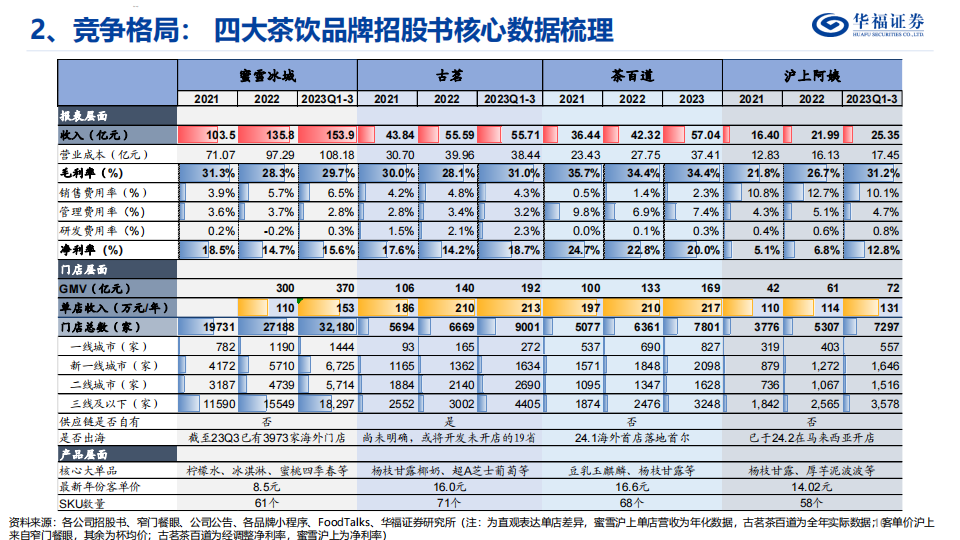

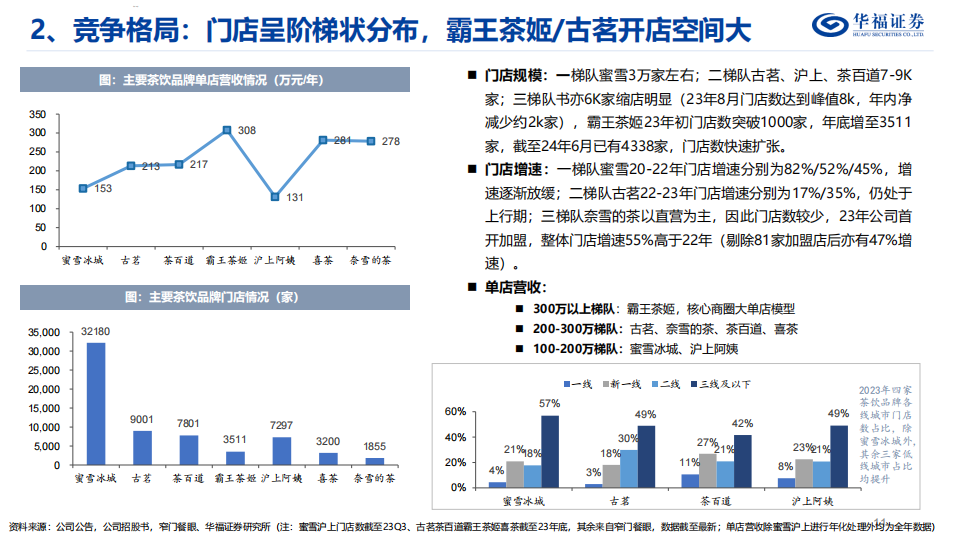

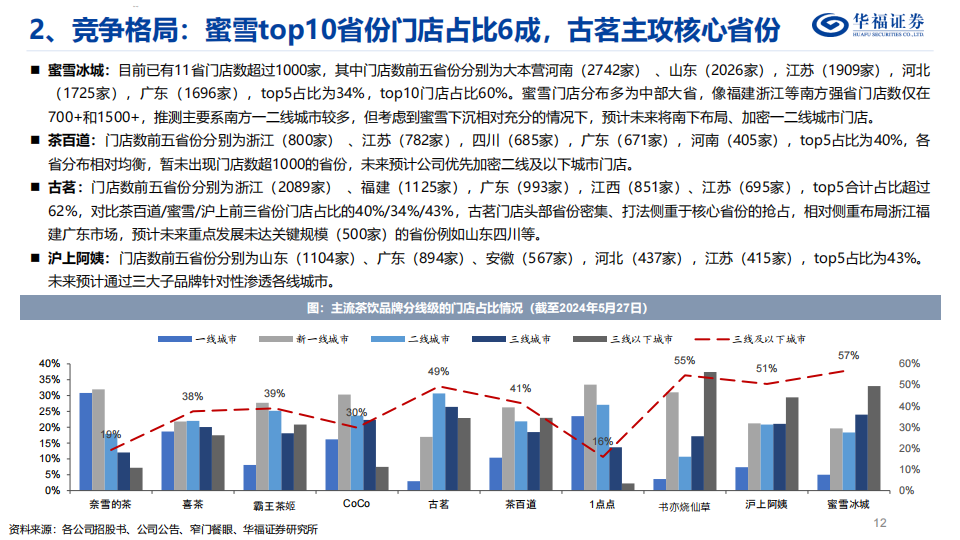

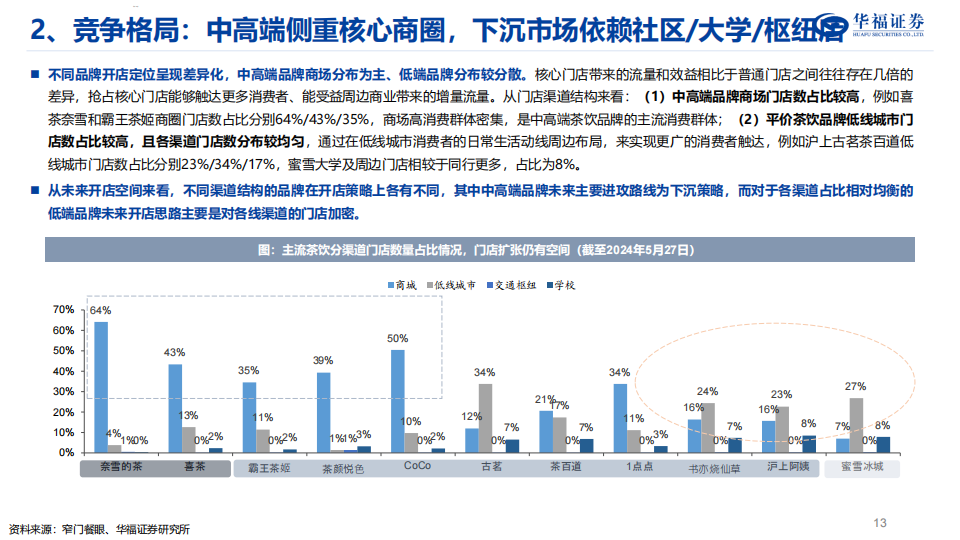

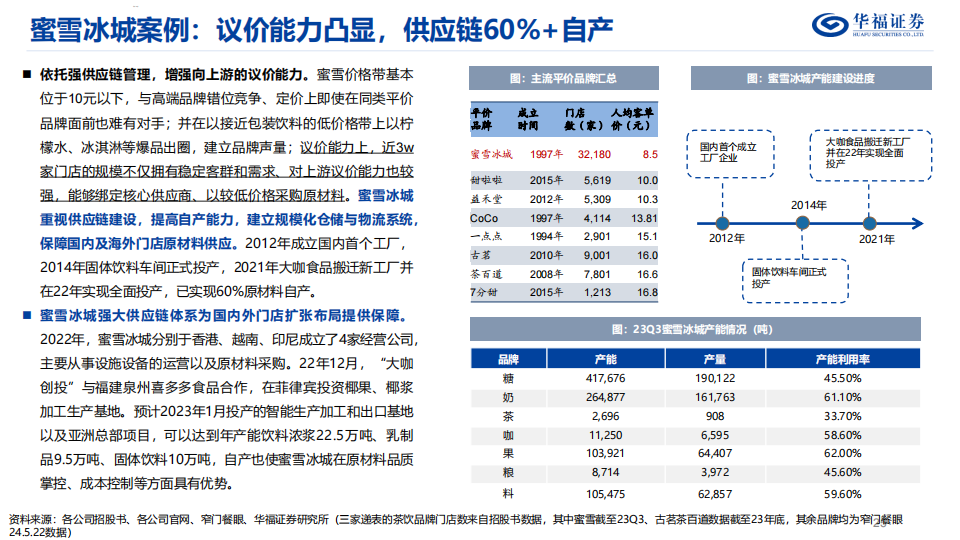

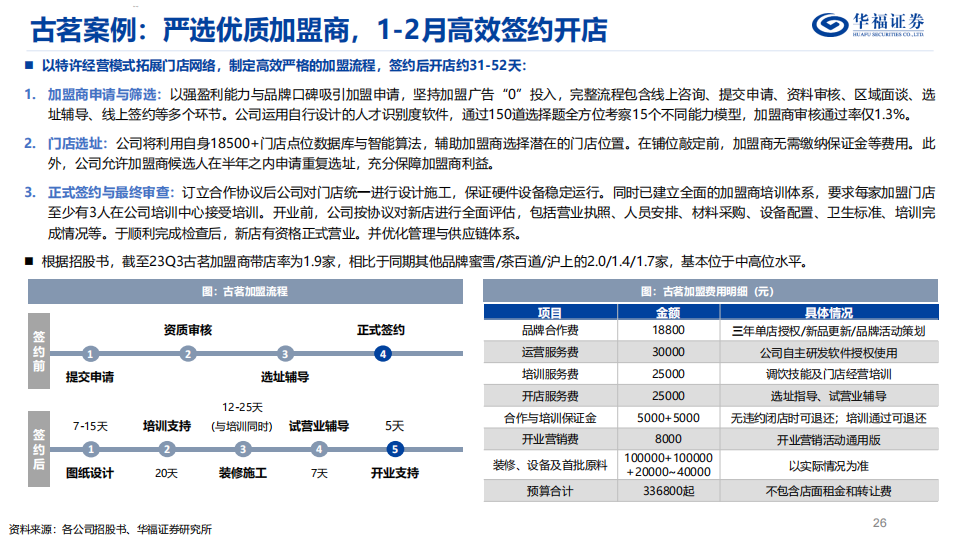

2、竞争格局:规模集中度高于门店集中度,CR5规模占近一半。行业头部趋势明显。根据茶百道招股书,2023年top5门店数及规模占比达15%/47%,我们预计到2030年top5门店及规模占比将达16%/51%。各品牌门店呈阶梯状分布,蜜雪3w家稳居一梯队,截至23年底,霸王茶姬/古茗分别3511/9001家,考虑到其单店年营收308/250万元表现较优,预计未来开店空间较大;渠道下沉空间广。目前单个城镇/核心城市约有

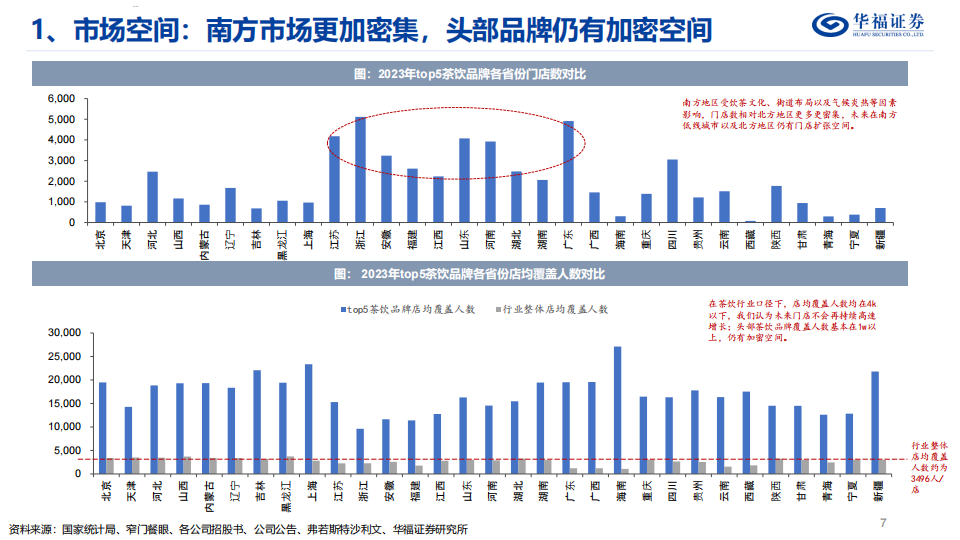

5/1153家茶饮店,未来预计提升至10家/城镇、1403家/核心城市。

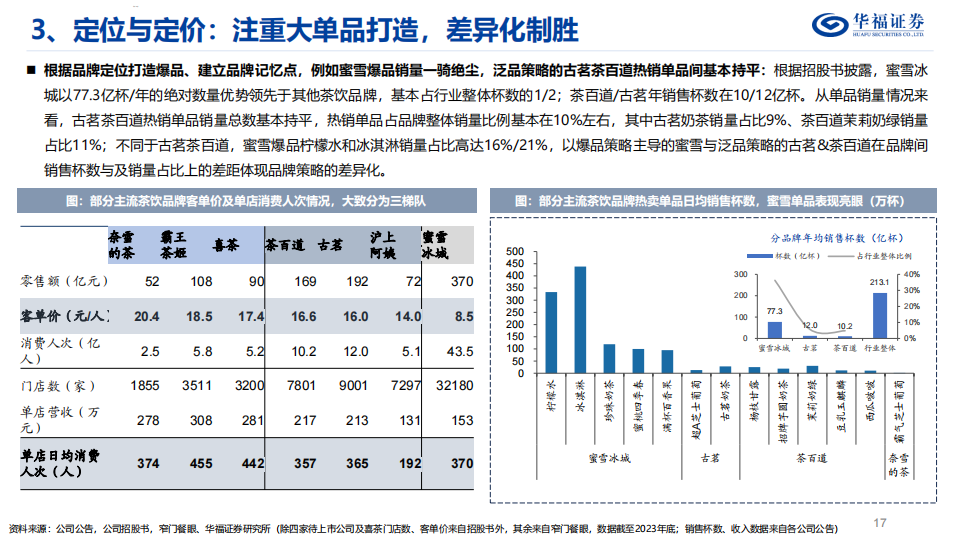

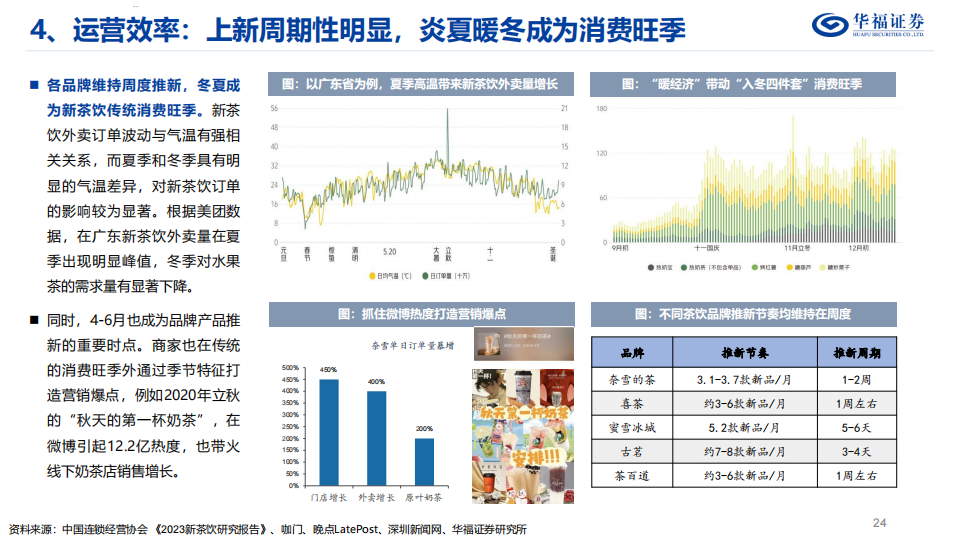

3、定位定价:如何定位爆品、错位竞争?质价比趋势下,差异化制胜。茶饮定价分三梯队,10元以下价格带由蜜雪主导,10-15价格带多品牌集中最拥挤,15元以上高端品牌近年因降价潮有向下融入二梯队的趋势。产品角度来看,各品牌上新周期基本维持在周度,鲜果茶多依靠小众水果出圈,同时产品有健康化、茶咖新品类及茶饮plus的细分趋势........

以上为报告截取部分,详细报告请于公众号 文表报汇 获取

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !