最近关于税务“倒查30年”的消息在海内外社交平台广泛传播,被一些别有用心者用作抹黑中国的新材料。尽管国家税务总局已经出面辟谣,但网上仍然在以讹传讹。其实,只要稍微了解一下我国实施会计档案管理的相关法规就应该知道这是一个违背基本常识的谣言。

关于会计档案管理,包括企业、行政事业单位和税务部门的会计档案管理,在不同历史阶段有不同的规定。1984年最早制定《会计档案管理办法》,1998年第一次修订,2015年第二次修订并于2016年1月1日开始实施至今。税务能否“倒查30年”,看一看这部行政法规就知道了。

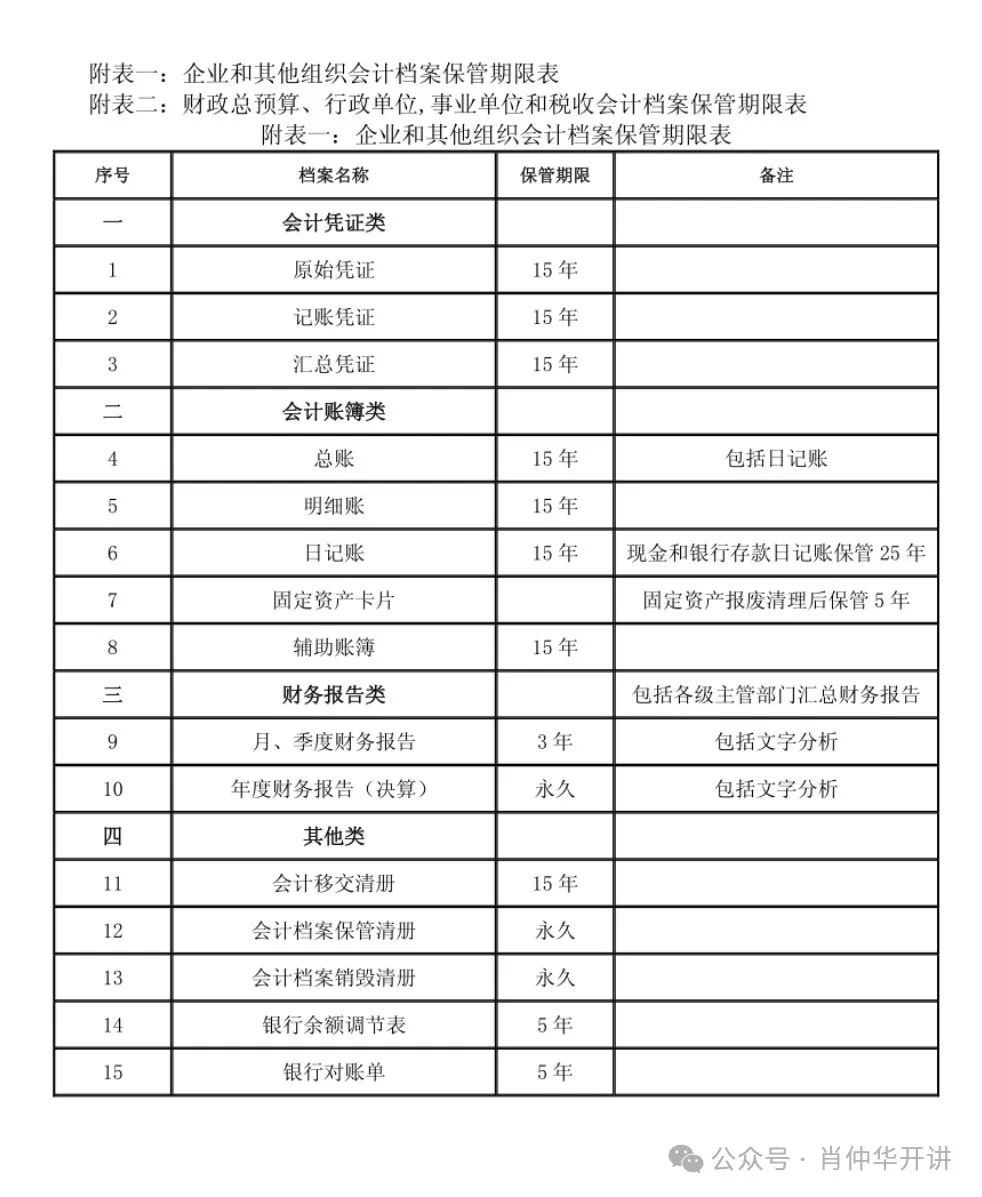

1998年版《会计档案管理办法》规定,企业会计凭证、会计账簿均只需要保存15年,而年度会计报告则需要永久保存。按这个规定,15年后的2013年,企业会计凭证和账簿都可以合法销毁。尽管2016年实施新版《会计档案管理办法》要求会计凭证和账簿保存时间均延长到30年,但2013年合法销毁原有凭证与账簿后,至今也不过11年时间,这无疑意味着对企业税务倒查的最长年限只有11年。11年之前的企业会计凭证和账簿已经不存在了,你上哪去“倒查”啊?

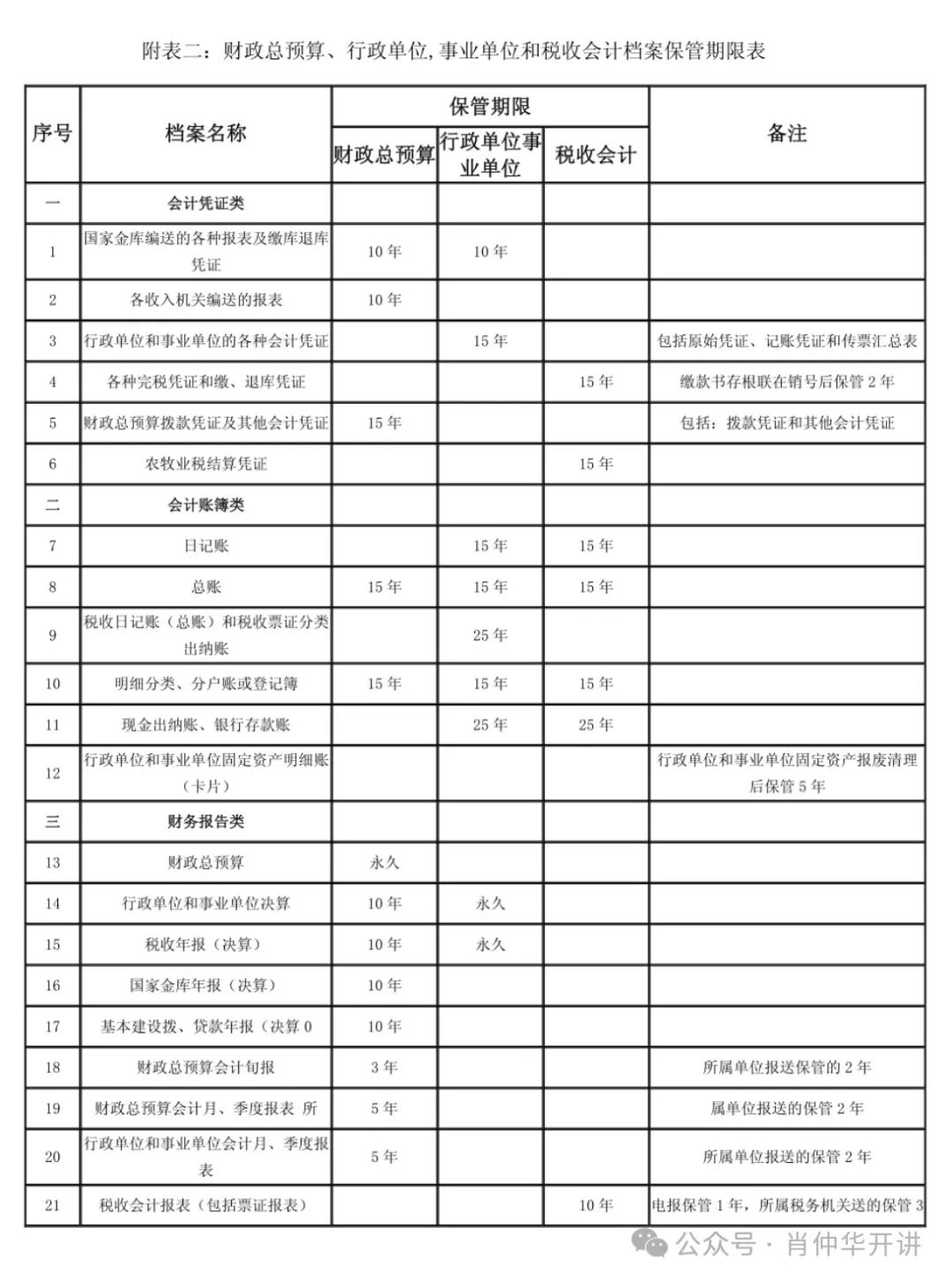

同样道理,1998年版行政事业单位的会计凭证和账簿保存期限也是15年,与企业会计凭证和账簿保存和销毁的情况一样,要倒查也只能倒查11年,即查到2013年,不可能倒查30年的。行政事业单位的税收账簿倒是要求保存25年,在2015年版《会计档案管理办法》延期为30年后,确实必须保存到现在的。但这只是行政事业单位的税收凭证与账簿,没有了日常运营的会计凭证和账簿,只有纳税凭证与账簿,恐怕也只能查到是否纳税,纳了多少,至于是否逃税漏税,能查清楚么?

按1998年版《会计档案管理办法》规定,即使是税务部门自己的会计凭证和账簿也是保存15年,即保存到2013年,只有银行存款账和现金出纳账需要保存25年。所以,要对企业和行政事业单位的税收“倒查30年”,税务部门自己都没有2013年之前的凭证与账簿,2013年之前的税收还怎么查?

1998年版《会计档案管理办法》要求行政事业单位和税务部门必须保存银行存款账和现金出纳账25年,这显然是重点关照行政事业单位和税务部门的现金与存款是否存在不合规不合法使用的情况。至于纳税是否合规合法则只能查到2013年为止。

附1998年版《会计档案管理办法》规定的档案保存期限表:

现行2015年版《会计档案管理办法》实施至今不过9年时间,本文并没有考虑法不溯及既往的问题,只考虑不同阶段的法规实施过程中依法保存和销毁会计凭证与账簿的实际情况,即考虑2015年新版会计法规对过去的会计凭证与账簿具有法律约束力的情况下,计算到底能倒查到何时。2013年是个合法销毁会计凭证与账簿的时间界限,此前基本不可能倒查的。

请注意2015年版《会计档案管理办法》实施后,企事业和行政事业单位的会计凭证和账簿都是要求保存30年。估计再过20年,所谓税务“倒查30年”就可以实现了。

本文作者可以追加内容哦 !