原料药行业,持续扩容。

20世纪90年代以来,由于环保、成本等原因,全球化学药品原料药生产重心就逐步向中国、印度等发展中国家转移,因此原料药行业成为我国医药行业出口最大的领域,并诞生了A股几十家原料药公司。

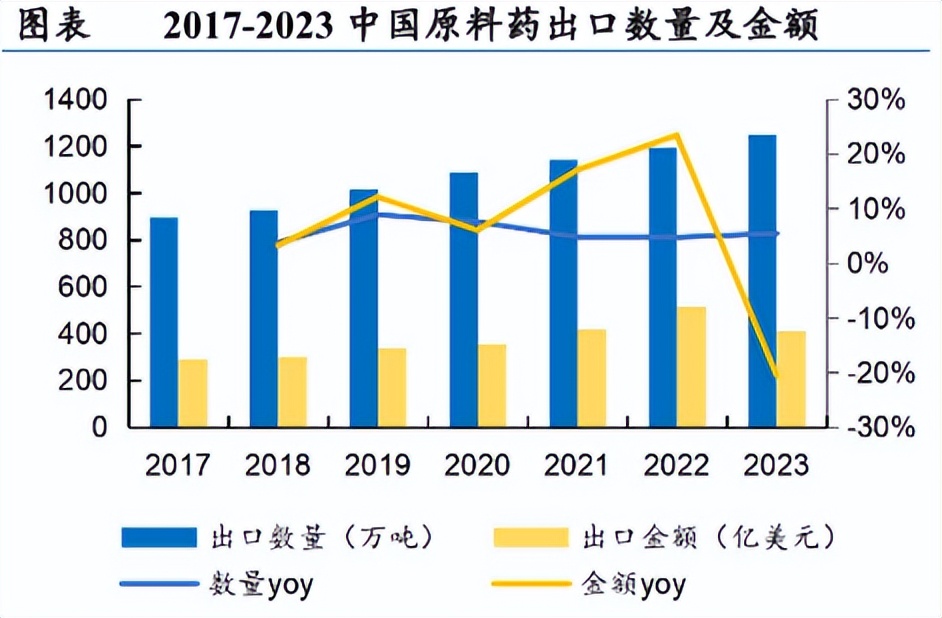

2023年,我国原料药出口规模大约稳定在1000多万吨,出口金额则达到了409亿美元。

虽然因为供需关系扰动,原料药行业总有周期性特点,2023年出口金额同比下滑就有这方面原因,但拉长时间看,原料药行业市场规模仍有望持续增长。

那么,未来原料药行业将如何增长?

一方面,2023年-2030年全球医药行业将迎来诸多重磅药品的专利到期,而就在它们专利到期的同时,仿制药会抢占市场,从而释放对原料药的需求。

另一方面,受创新驱动,不断涌现的新药也同时增加了对下游原料药的需求,例如当下爆火合成生物原料药,还有已经成为全球新“药王”的GLP-1多肽减肥抗糖药。

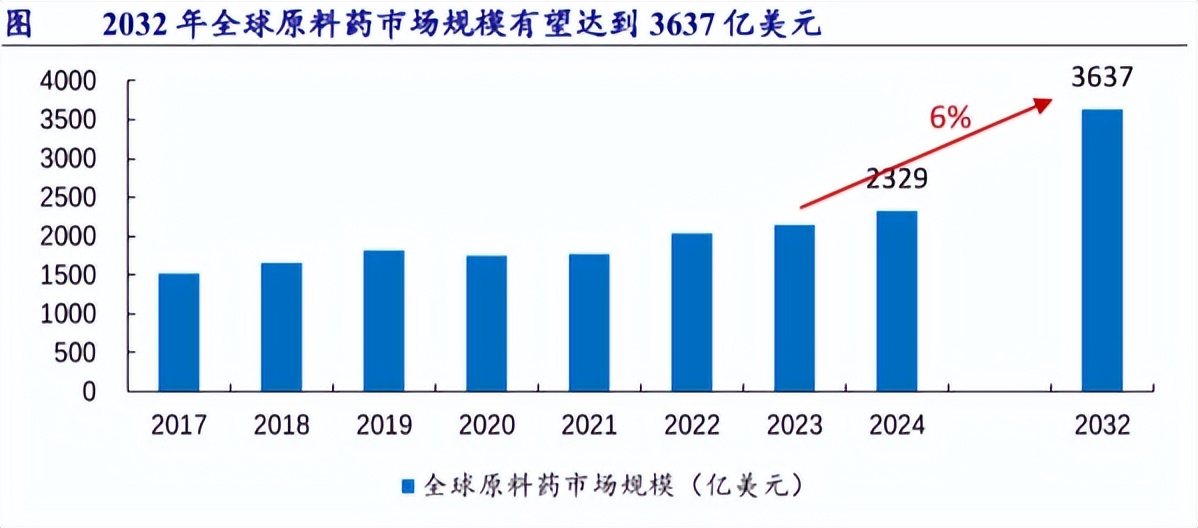

因此,2032年全球原料药市场规模有望达到3647亿美元,2024-2032年复合增速6%,而我国作为原料药最大生产国之一便有望充分受益。

最近我们提到的华海药业、同和药业、川宁生物等都是原料药企业。

不过同时具备上述两个扩容逻辑的当属多肽原料药企业,它将是未来原料药行业中增速最快的一个细分领域。

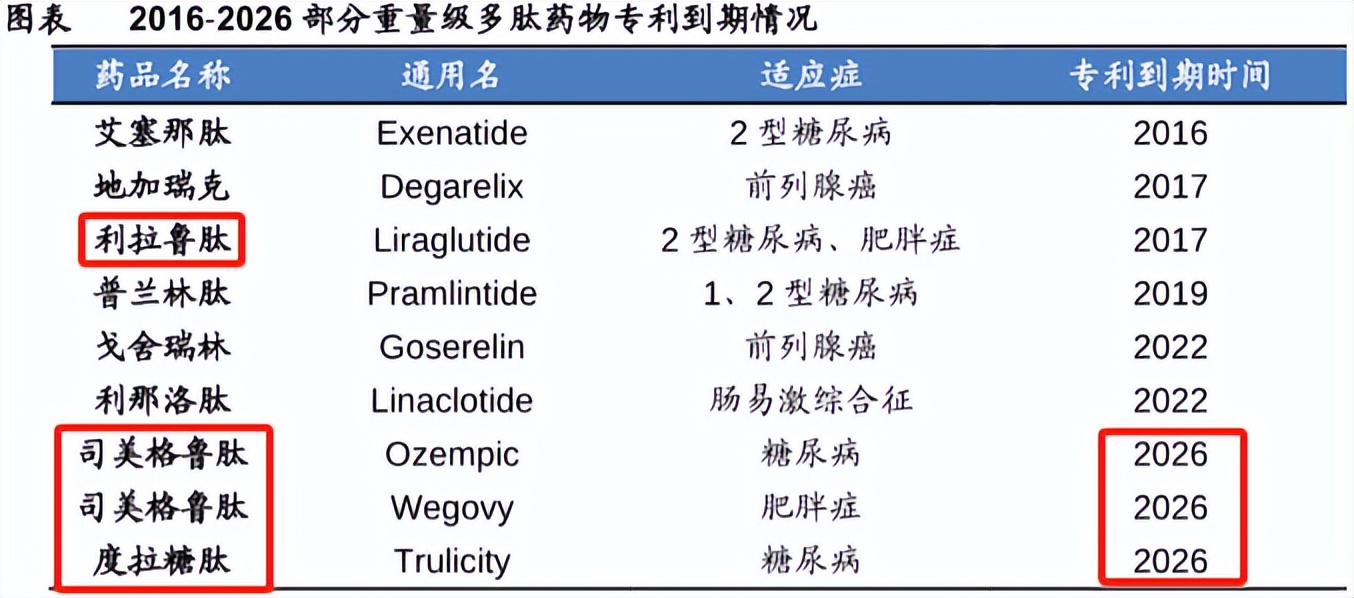

首先,最具代表性的多肽药物“利拉鲁肽”已于2017年专利到期,另外“司美格鲁肽”和“度拉糖肽”将于2026年专利到期,而它们三款药2023年合计销售额就有300亿美元,因此构成原料药未来放量的基础。

其次,随着多肽慢病用药、减肥用药的拓展,多肽药全球市场规模到2030年有望达到1419亿美元,我国甚至维持更快的增长,2030年将达到2057亿元,2022-2030年复合增速达14.23%。

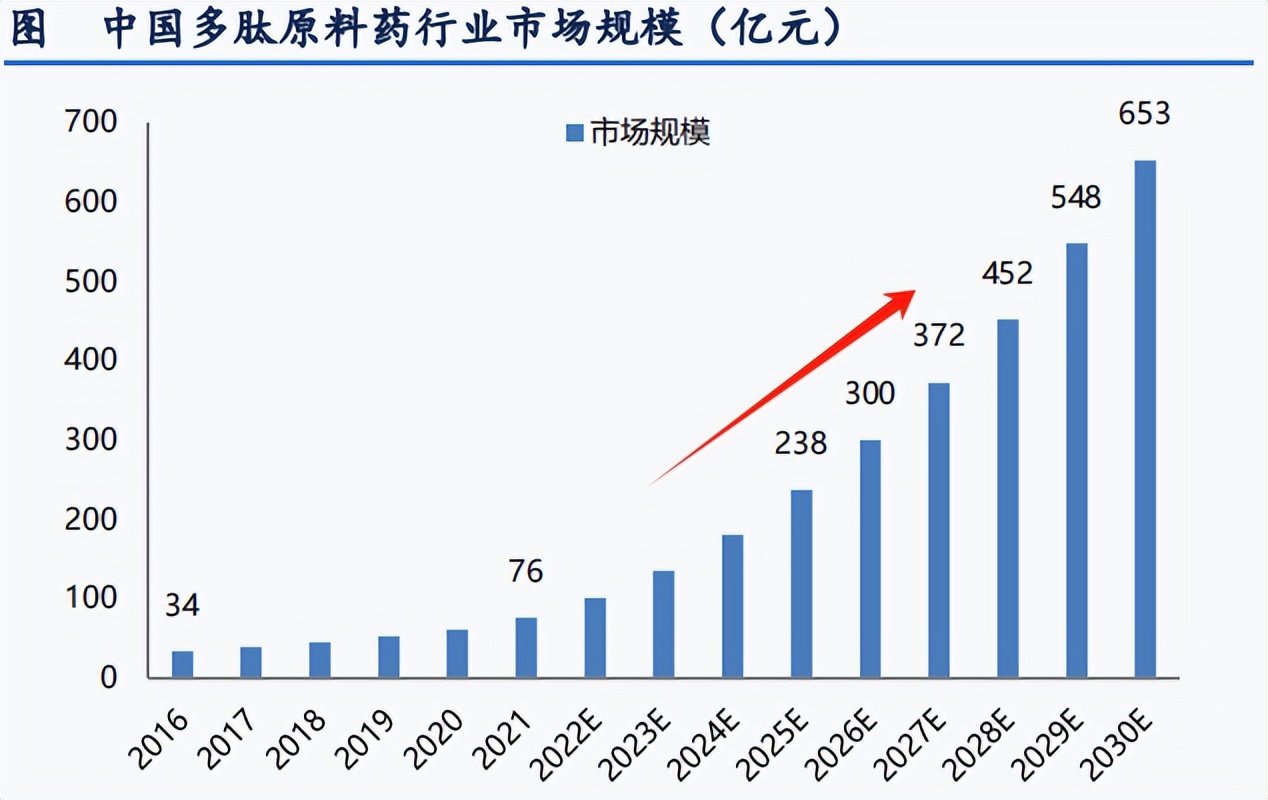

在此基础上,多肽原料药行业规模快速提升,预计将由2021年的76.2亿元增长至2030年的653亿元,复合增速高达27%,形成非常明显的高景气度增长。

那么,我国多肽原料药企业都有谁呢?

诺泰生物、奥锐特、圣诺生物、翰宇药业首当其冲,还有多肽合成试剂龙头昊帆生物,以及和原料药生产不分家的CDMO企业博济医药等。

就连老牌CXO企业药明康德、凯莱英、九洲药业等其实都有布局。

不过论龙头和正宗,我们还是不得不说到诺泰生物,上一次单独提到它还是今年年初《2024年,最值得关注的医药上市公司之一!》,时隔半年不到它再一次让人刮目相看。

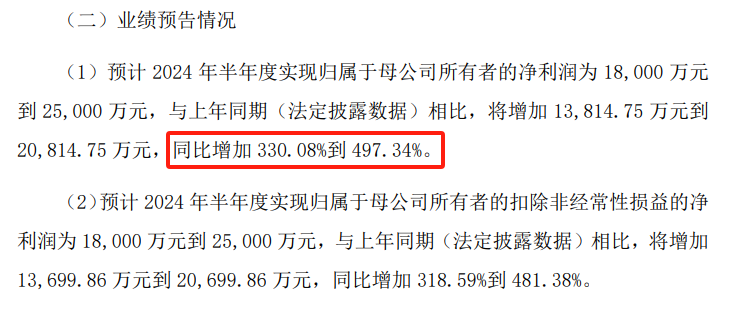

公司发布了A股首个半年报业绩预告(自愿披露),预计2024年上半年,净利润将同比增长330.08%-497.34%,中位数就是413.71%。

这个业绩很明显是超预期的,因为二季度业绩环比增长仍在加快,而且今年半年报利润上限几乎达到了全年的业绩预估。

那么,诺泰生物的成长逻辑为何这么硬?

1、技术水平明显领先

第一点是诺泰生物能够脱颖而出的关键,公司在多肽原料药领域维持了领先的技术水平。

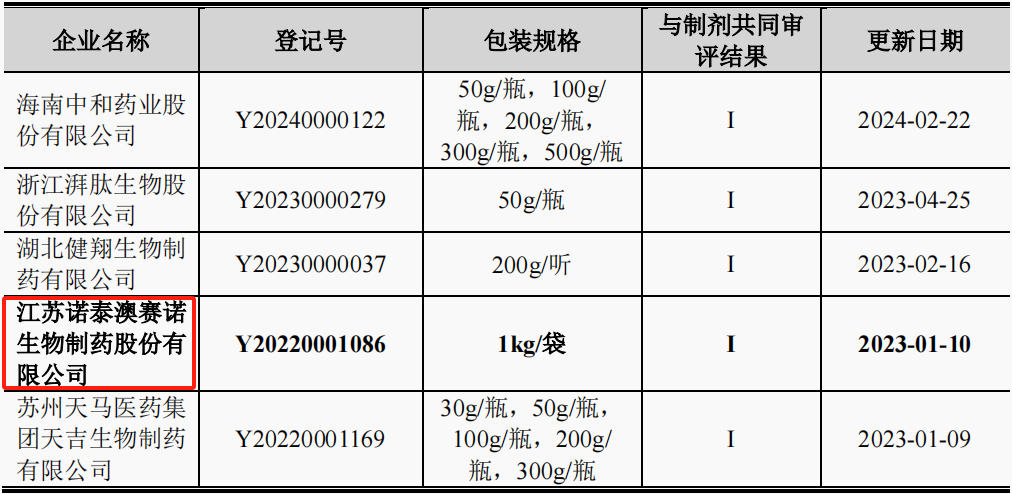

公司重点原料药产品司美格鲁肽、利拉鲁肽原料药均是国内唯一一个生产规格达到1kg/袋的企业,替尔泊肽原料药则是首个在FDA备案的企业,并同时掌握了兰瑞肽的制备工艺。

其中因为司美格鲁肽和替尔泊肽尚属于专利药,最能反映公司的技术水平,而在我国CDE原料药备案中便只有诺泰生物能达到公斤级生产水平,这为公司原料药商业化出货奠定了基础。

2、客户订单数量持续增加

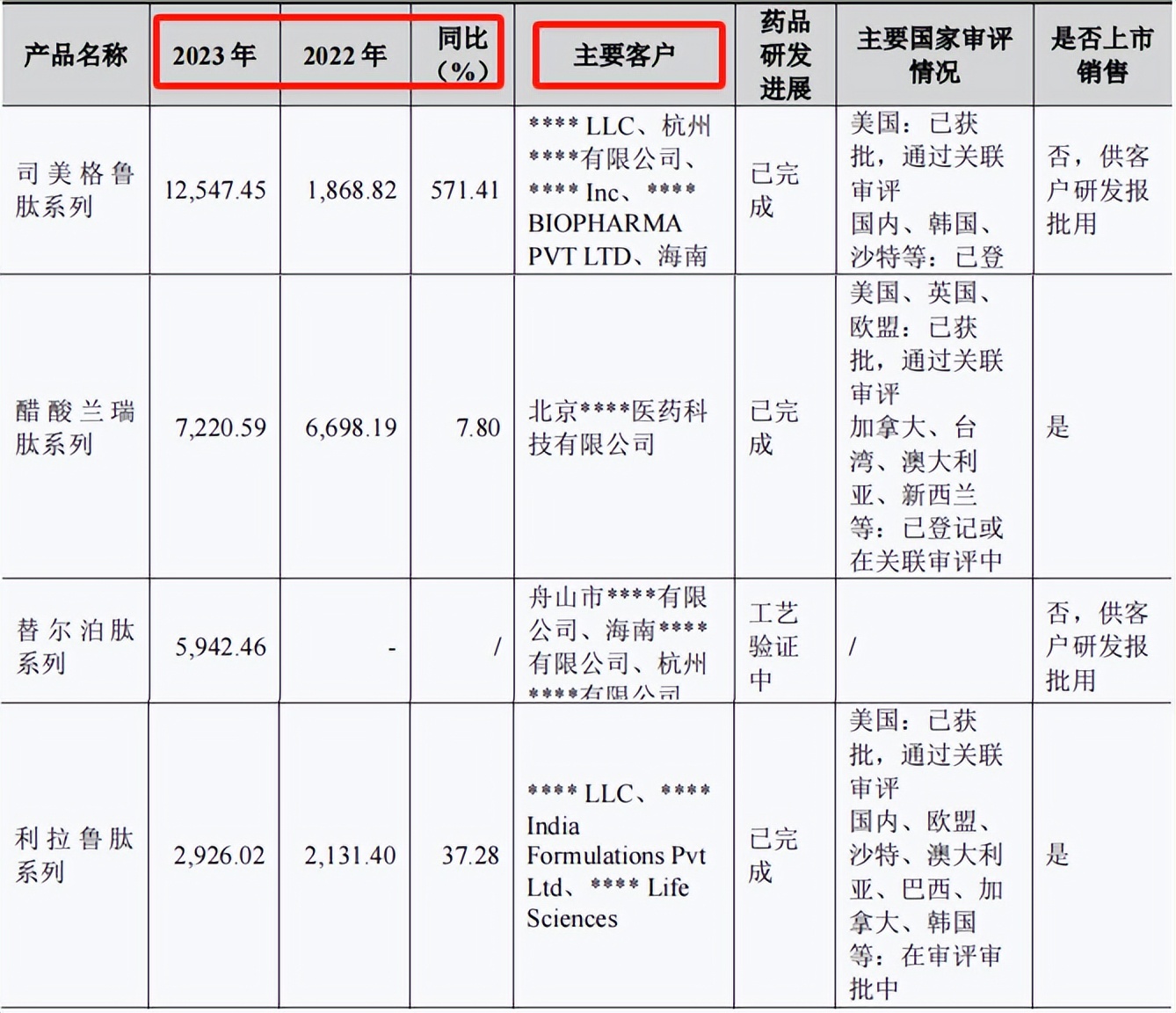

第二点是诺泰生物业绩获得持续增长的原因,基于领先的生产水平,公司于2023年便获得了两份原料药战略合作协议,均与司美格鲁肽相关(注射液+口服药),合作地区分布位于欧洲和拉丁美洲地区,成为公司行业领先的最优证明。

虽然具体客户未知,但就已披露的情况来看,公司的合作客户已经遍布国内外,核心产品因此获得了不错的增长。

2024年上半年公司业绩实现同比较大增长便是“自主选择产品”持续放量及收入占比提升的原因,其中多肽原料药产品便是关键。

2023年公司增长最快的业务也是自主选择产品,这是公司第一大业务,另外“定制类产品及技术服务”则可以理解为CXO,维持着相对稳定的增长。

那么,未来诺泰生物成长性怎么看?

主要分为营收增长和盈利性两个方面,一方面公司迎合行业需求,多肽原料药产能目前到了吨级后,还在进行持续扩张,预计到2025年底便将达到数吨级,也就是至少1倍的空间。

当然,其他企业虽然也在进行产能布局,如圣诺生物、奥锐特、翰宇药业等,不过无疑以诺泰生物规模最大、进展最快。

另一方面伴随着业务规模增长,预计公司的规模效应也会持续提升,从而带动盈利能力提升,给净利润增长带来“双重”动力。

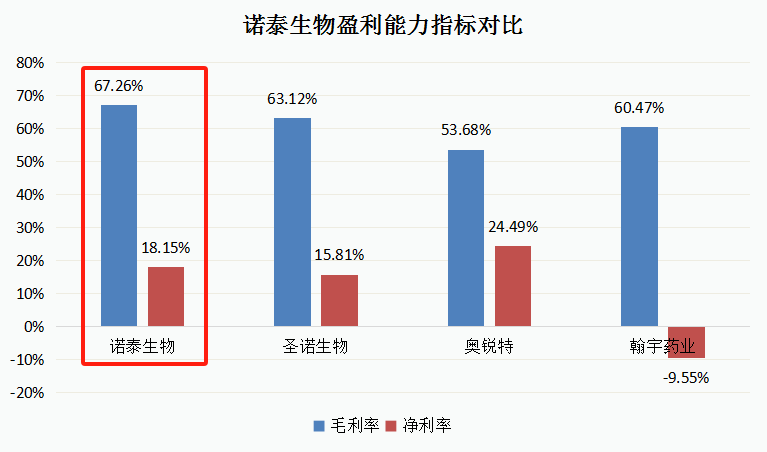

截至2024年一季度,4家多肽药原料药公司中,属诺泰生物毛利率最高,不过净利率却不算太高,其中管理费用率和研发费用率却接近20%,很明显还不是企业成熟期放量后的特点。

最后做个总结,身为多肽药原料药龙头,也就是我们当下理解的“减肥药”,诺泰生物的增长颇具看点,这不仅是行业增长带来的,更是公司领先的技术和产品布局带来的,而未来在行业快速增长的大背景下,其仍有强硬的成长逻辑。

另外,最近几天虽然因为业绩带动公司估值快速提升,但短期估值逻辑可以结合业绩增速对成长股的估值,长期逻辑更值得跟踪,可以参考上一轮同属于医药上游的CXO冠军药明康德,而诺泰堪称“第二个药明”。

以上仅供上市公司分析使用,不构成具体投资建议。

本文作者可以追加内容哦 !