价格是最有效的传递一切稀缺信息的载体,且它的珍贵之处在于足够显性。

从2023年年底开始我们说半导体行业正在进入上行周期,但再强调也不如一次涨价来的实在,上半年各细分行业涨价密集。

一马当先的是存储芯片,既包括主流也包括利基型,而且涨价预期会延续到下半年,兆易创新、德明利、普冉股份、江波龙、佰维存储等均实现戴维斯双击。

前不久,先进封装也迎来调价的消息,台积电在2025年将上涨10%-20%的先进封装报价,使得晶方科技、长电科技、通富微电、华天科技热度攀升。

而涨价是一个行业景气度的具象化,受益的可不只有封测厂,上游材料和设备生产商订单量也预计增长。

封装材料包括IC载板、电镀液、环氧塑封料、硅微粉、临时键合剂等,相关公司例如兴森科技、深南电路、上海新阳、华海诚科、联瑞新材、鼎龙股份。

其中,电镀液是先进封装的必需耗材,广泛用于先进封装的bump、RDL和TSV工艺中。

而上海新阳是国内唯一一家满足芯片90-14nm节点要求的电镀液供应商,同时还量产高端半导体光刻胶,并布局抛光液业务。

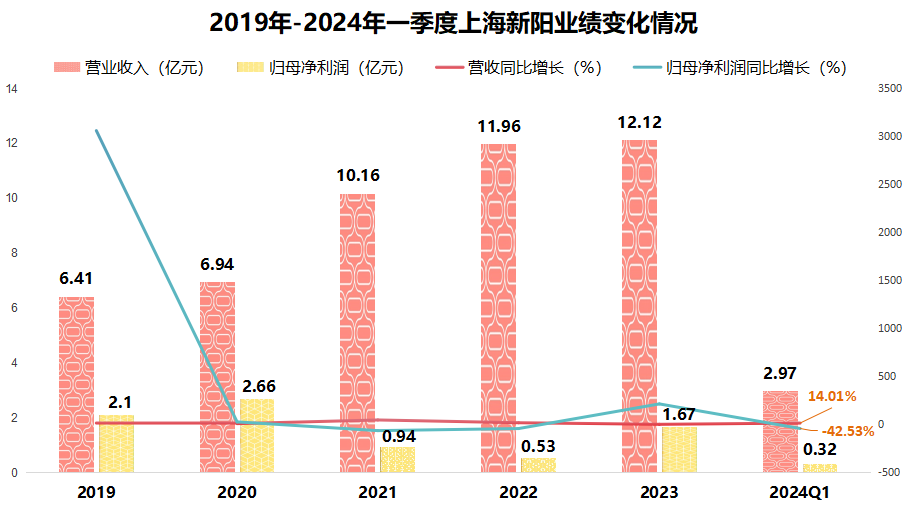

2019-2023年上海新阳的业绩稳步提升,营收从6.41亿元上升到12.12亿元,净利润由于原材料价格上涨等原因有所波动,但在2023年同比大幅上升213.41%。

2024年一季度营收继续保持增长,净利润同比下滑主要是由于投资亏损而非经营不善,扣非净利润是同比增长30.17%的。

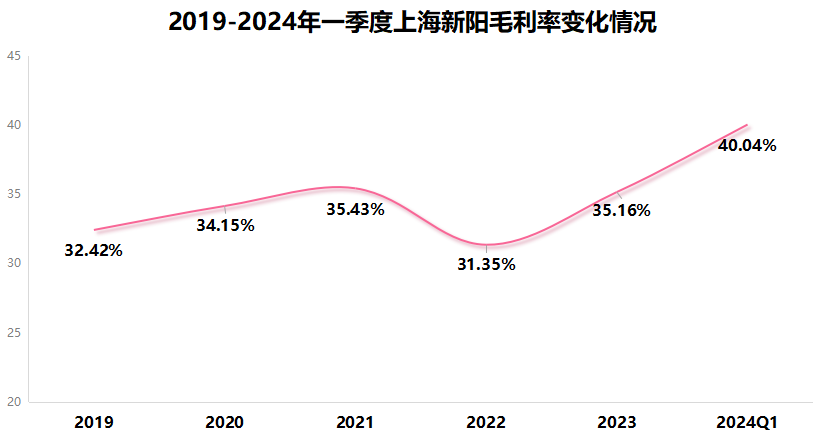

除业绩外,公司的盈利能力也显著提升,2023年毛利率增长到35.16%,一举扭转2022年的下降趋势。

2024年一季度毛利率高达40.04%,比2023年一季度的33.41%高约7个百分点,可以预计2024年公司的毛利率将超过2023年。

那么,上海新阳是如何实现业绩和盈利能力双升的呢?

平台化布局优势。

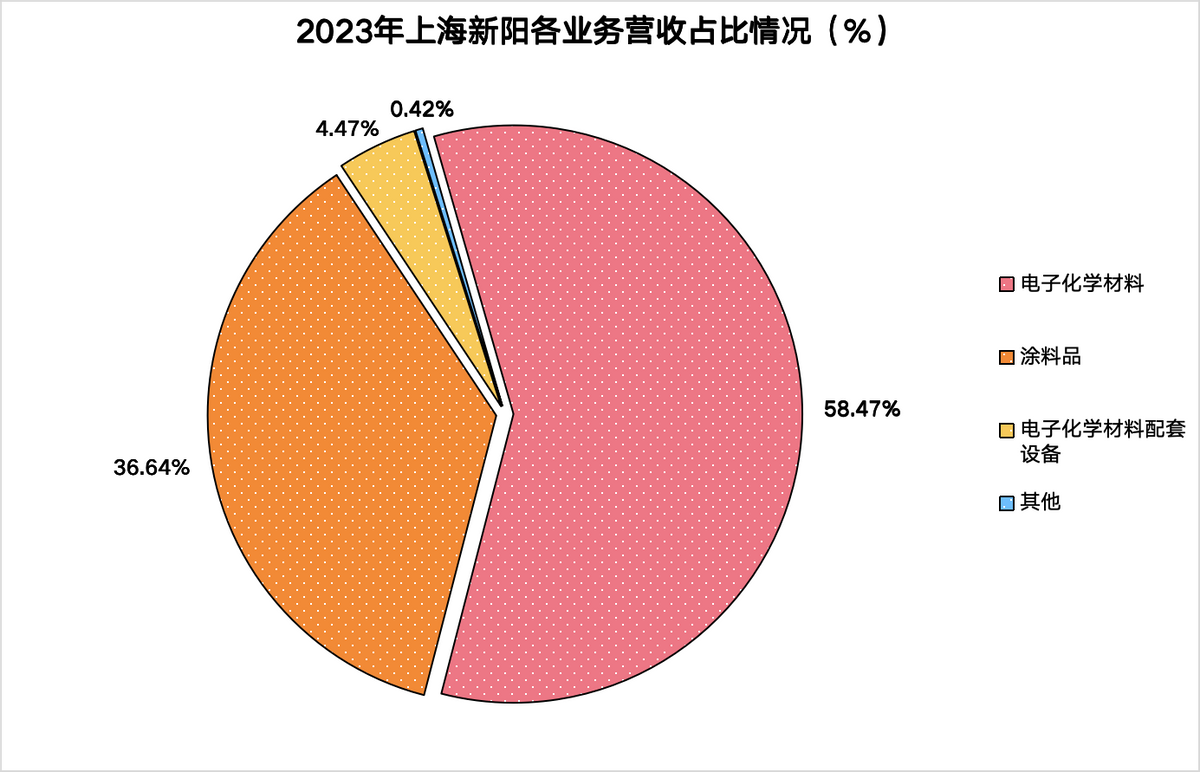

公司主要包括两项业务:电子化学材料和涂料,2023年营收占比分别为58.47%和36.64%。

涂料是公司的基础业务,电子化学材料种类非常丰富,电镀液、清洗液、光刻胶和抛光液。其中,电镀液广泛用于先进封装,抛光液必用于晶圆制造和封装,清洗液更是贯穿整个生产过程。

平台化布局的好处在于抗风险能力强,一项产品需求不及预期还有另外的产品能够补上。

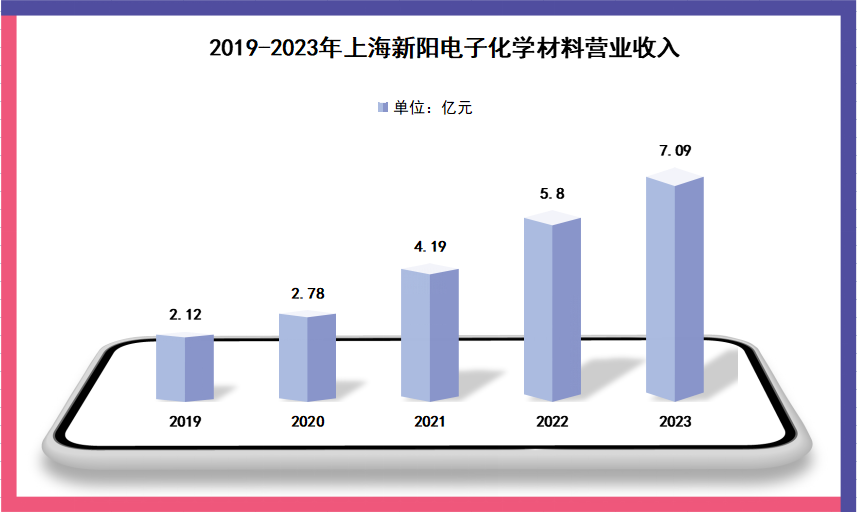

正是由于多项芯片制造产品共同发力,上海新阳电子化学材料业务才能从2019年的2.12亿元一直上升到2023年的7.09亿元,年复合增速高达35.23%。

技术优势。

上海新阳是国内唯一一家满足芯片90-14nm铜制程全部技术节点对电镀液和清洗液要求的公司,打破国外长时间的垄断。

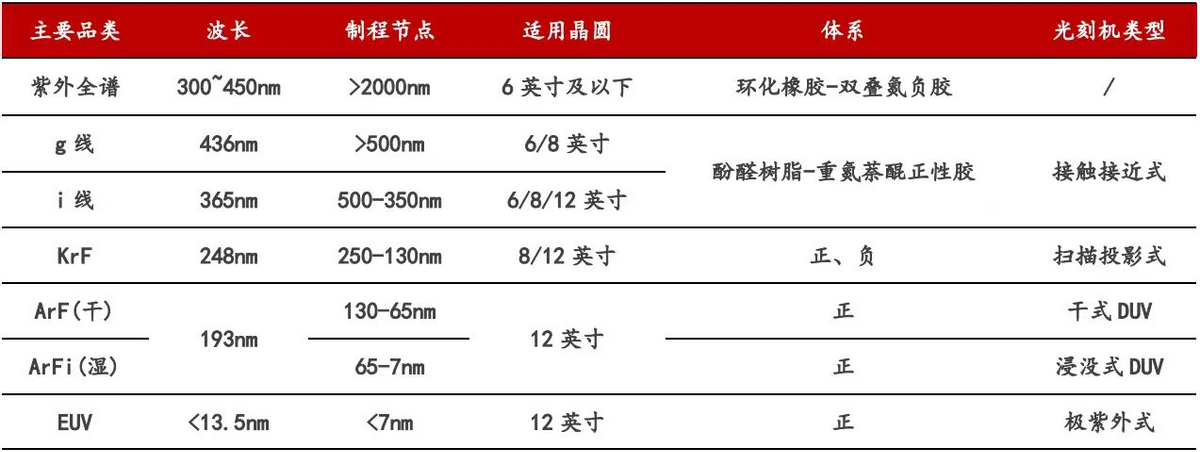

在光刻胶方面,上海新阳布局了I线、KrF、ArF,是国内光刻胶产品比较全面的厂商,与彤程新材、南大光电、鼎龙股份类似,比容大感光的半导体光刻胶更加高端。

并且I线、KrF光刻胶产品已经在20多家客户进行测试验证并顺利量产,ArF浸没式光刻胶也已经在国内多家晶圆制造企业开展验证测试。

国内抛光液方面,此前是安集科技一家独大,后来鼎龙股份突破关键技术实现量产,而今上海新阳的抛光液已经满足14nm及以上技术节点,同样有望成为安集科技的强劲对手。

研发优势。

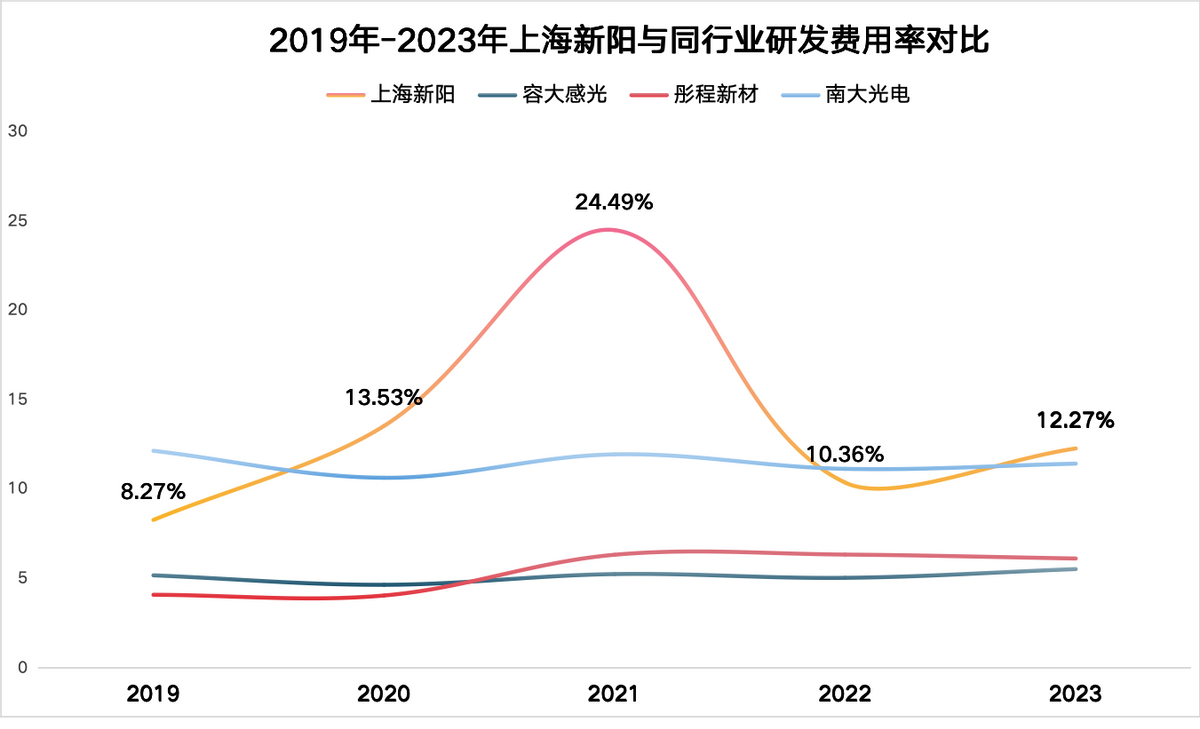

技术领先的前提是大量的研发投入,上海新阳的研发费用始终保持在较高的水平,最高2021年达到24.49%,其他年度也基本保持在10%以上。

与同行业公司对比来看也处于前列,远高于彤程新材、容大感光,多数年份也高于南大光电。

那么,接下来上海新阳的看点在哪里呢?

第一,芯片行业复苏迹象明显。

从2023年第四季度开始,不管是全球还是国内半导体市场销售额均环比增长,出现触底企稳现象。

2024年一季度晶圆代工龙头中芯国际营收同比上升23.36%,可见在下游AI以及消费电子、汽车电子等的带动下,芯片需求已经开始回升。

再加上随着算力需求越来越大,对HBM(高带宽内存)和先进封装的需求逐渐加大,届时对公司电镀液、抛光液和清洗液的需求也将增加。

更何况公司的电镀液和清洗液还是国内独家,光刻胶是国产替代的重头戏,抛光液市场国内竞争者寥寥无几。

第二,房地产回暖带动涂料需求。

5月份,众多房地产文件密集出台来缓解房地产行业的下行压力,例如降低住房贷款利率,放宽限购条件等等。

房地产行业恢复活力可不仅对万科A、城建发展、我爱我家、渝开发等房地产开发商有利,装修房间同样提升对涂料等建筑材料的需求。

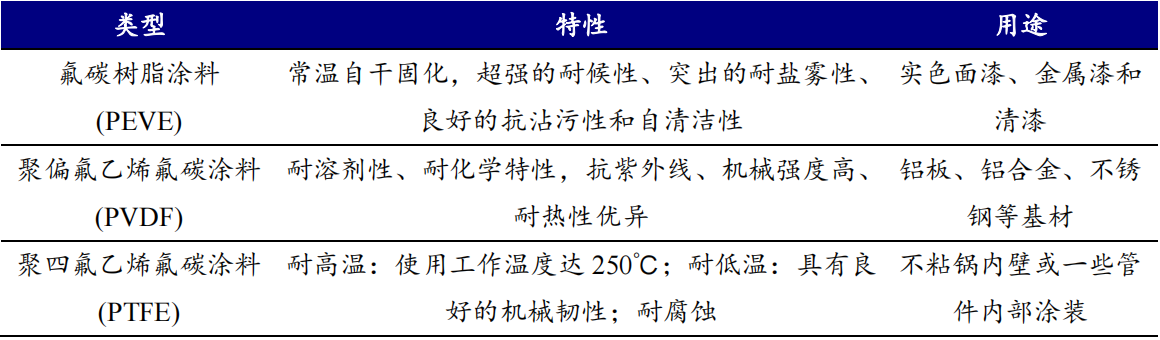

相比其它类型涂层材质,PEVE、PVDF、PTFE等氟碳涂料的各方面耐性更好,有“涂料王”的称号,上海新阳不仅是国内第一家生产PVDF氟碳涂料的公司,而且国内市占率接近15%,位居前三。

除此之外,公司还致力于可降解、新型高端环保涂料的研发,研发费用率常年保持在15%左右,有助于公司涂料业务的可持续发展。

总结一下。

上海新阳是半导体国产替代中的重要一员,产品国内唯一且打破国外垄断,业绩和盈利能力均稳步增长,从而吸引到75家机构抢筹(2023年底)。

从中长期来看,在半导体和房地产行业回暖的双重驱动下,成长性和确定性都是比较强的。

以上仅作为上市公司分析使用,不作为具体投资建议。

来源:飞鲸投研

本文作者可以追加内容哦 !