优胜劣汰是自然规律,同时也适合资本市场!

如果你无法做在餐桌上,那么就注定写在菜单上。

目前国内高铁、地铁、城际铁路,所需的轨道设备和车辆,几乎都是中国中车一家垄断,是真正坐在餐桌上的一家公司。

当然轨交设备的餐桌上还坐着专研通信信号系统的康尼机电、今创集团、时代电气、众合科技,提供攻城器械的中铁工业、铁科轨道、铁建重工和车辆检修的神州高铁等,不过他们对中国中车威胁不大。

既然已上桌,那中国中车又能够发展到何种地步呢?

正所谓,基础不牢,地动山摇。想要盖高楼,地基是关键。

那么,中国中车的地基牢不牢固呢?

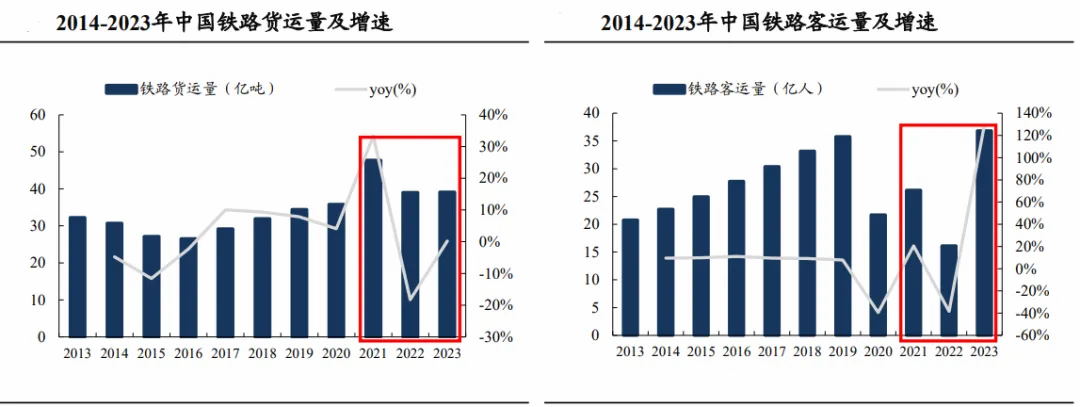

2023年中国铁路网15万公里,其中高铁4.5万公里,地铁1万公里,960万平方公里国土“底盘”,14亿人口为“载体”,中国中车地基牢不可摧。

2021年以来交运市场逐步复苏,铁路客运量和货运量均有显著增长,其中客运量的增幅尤为显著,2023年我国铁路客运量达38.6亿人次,同比大增130%,2024年一季度全国铁路客运量同比增长28.5%。

而且,2023年4月推出了浮动票价,在客流量较大的东部沿海地区,国铁集团通过提升高铁票价来赚取更高的车票收入,再加上,随着低票价的普铁绿皮车逐渐被动车和高铁取代,铁路的平均票价提升。

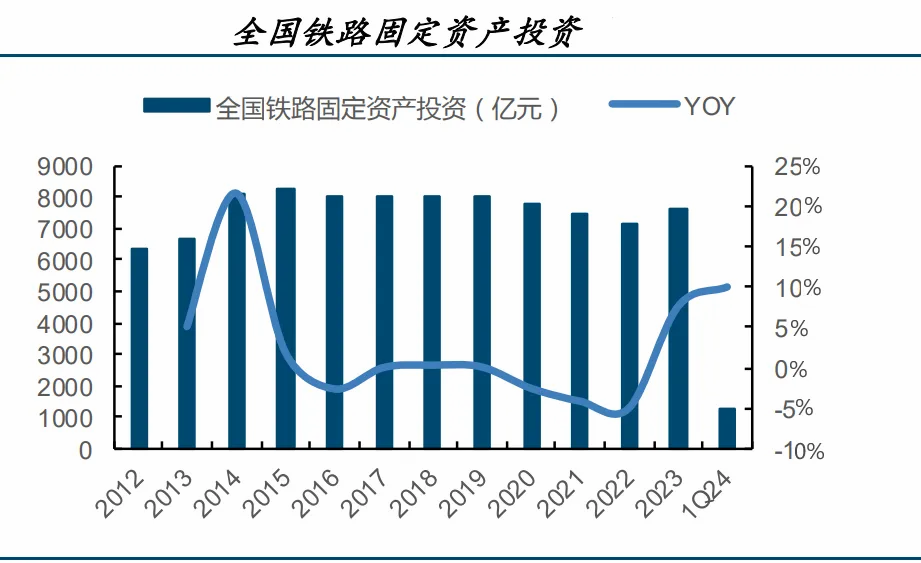

正因此,2023年轨交经营主体国铁集团经营情况也有了很大的改善,摆脱了2020年至2023年上半年持续亏损状态,能够支撑其中长期资本开支。

2023年我国铁路固定资产投资累计达7645亿元,同比增长7.5%,迎来增长拐点,2024年1-4月,固定资产投资1849亿元,同比增长10.5%。

若全年铁路固定资产投资维持10%同比增长,2024年全年投资额将达8410亿元。

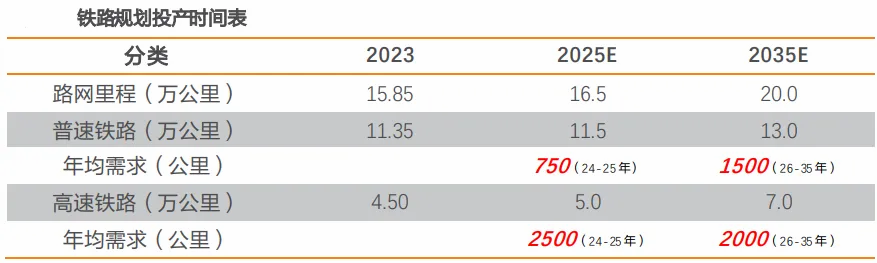

从现有存量来看,截至2023年底,全国铁路营业里程达到15.9万公里,其中高铁4.5万公里。

增量方面,2024年国铁集团将投产新线1000公里以上,预计2025年底全国铁路营业里程将达16.5万公里左右,其中高速铁路5万公里左右。

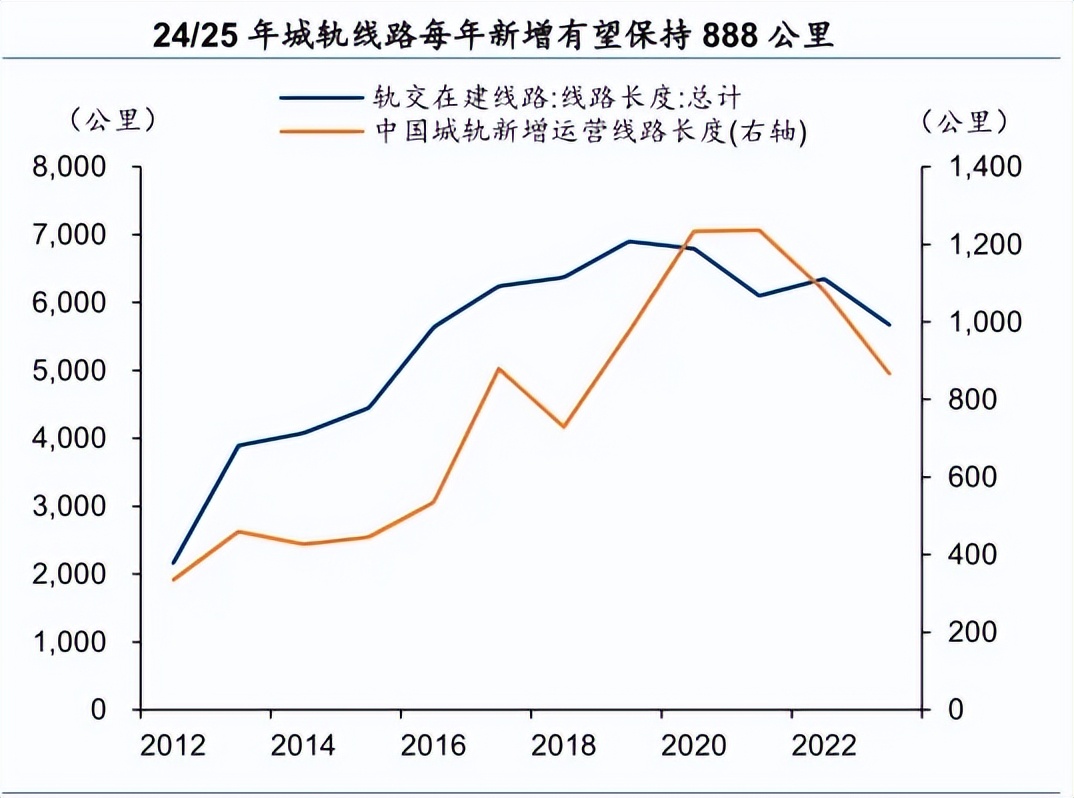

城轨方面,预计2024、2025年新建成城轨线路规模仍将保持稳定,在2025年末达到13000公里。

此外,轨道交通设备维修也将提供巨大的市场空间。

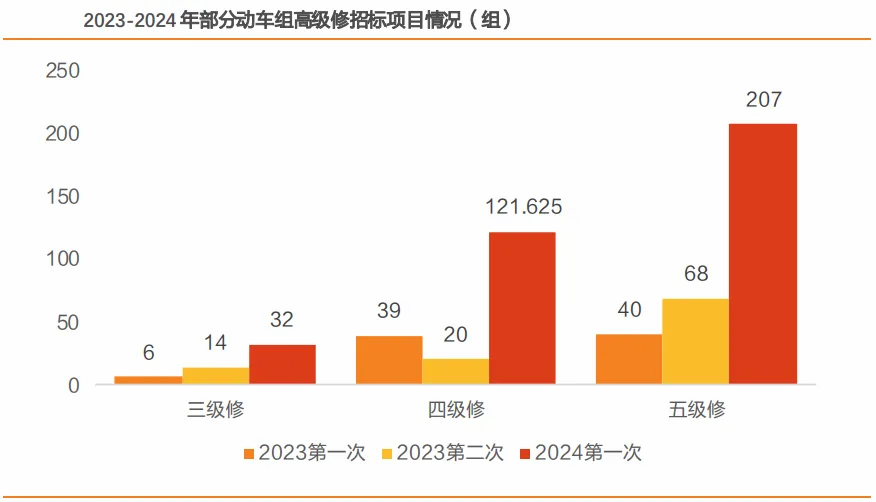

2010-2015年是高速铁路的高速发展时期,2010-2015年中国铁路动车拥有量CAGR为32%,动车组四级修在2019年进入密集检修阶段,根据动车组五级修周期为十二年或480万公里计算,对应2023年左右五级修进入爆发期。

2024年动车组高级修首次招标361组,其中五级修207组,首次高级修招标规模已超2023全年,预计2025-2030年需求集中释放,每年平均约有400组五级修车辆。

那么,动车组高级修维能够带来多大的市场空间呢?

四、五级维修费用约为动车组新车成本的10%和20%,假设动车每辆为2700万元/辆,8辆动车为一组,则2018-2021年四、五级修市场规模年均97.7亿元。

预计2022-2025年将超过200亿元,2022-2025年动车组四、五级修市场规模累计有望超过800亿,动车高级修已进入新的阶段。

地基牢固,中国中车能不能盖大厦?

一、市场地位

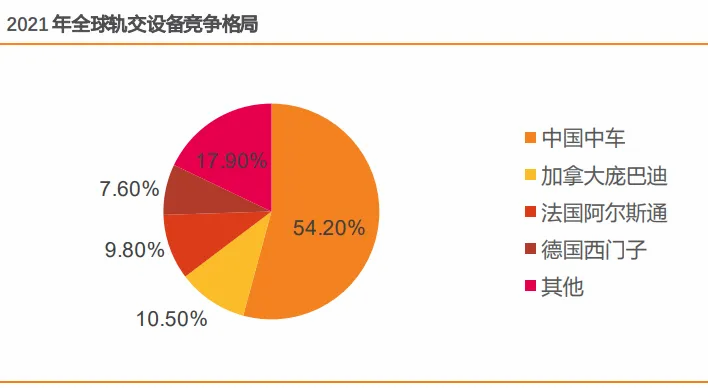

2021年中国中车在全球市场占有率超过50%,加拿大庞巴迪、法国阿尔斯通和德国西门子市场份额合计为27.9%,市场地位极高。

二、订单情况

中国中车订单饱满,能够支撑业绩稳健增长。

2023年12月至2024年3月,公司已签订动车组采购订单111.7亿元,并获动车组高级修订单147.8亿元,较2023年全年实现翻倍,再加上其他订单,合计金额348.9亿元。

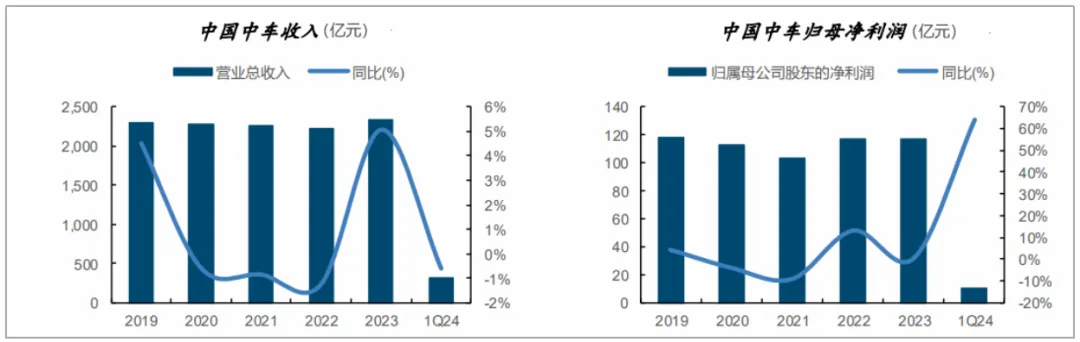

中国中车2023年铁路装备业务营业收入981.91亿元,同比增长18.05%,总营收 2342.62亿元,同比增长5.08%。

到了2024年一季度,得益于公司利润率相对较高的铁路装备业务收入同比提升54.11%,中国中车实现毛利率24.92%,同比提升3.41%,实现归母净利润10.08亿元,同比增长63.86%,经营业绩高增。

再加上2024年3-6月的订单,订单金额有436.2亿元人民币,主要是拿到了国铁约289.2亿的动车组销售合同,仅这些合同金额就相当于2023年营业收入的18.6%。

也是得益于公司动车组的顺利交付,2024年一季度公司回款情况较好,经营性现金流净流入144.88亿元,是继2014年一季度以来首次在第一季度实现经营性现金流净流入。

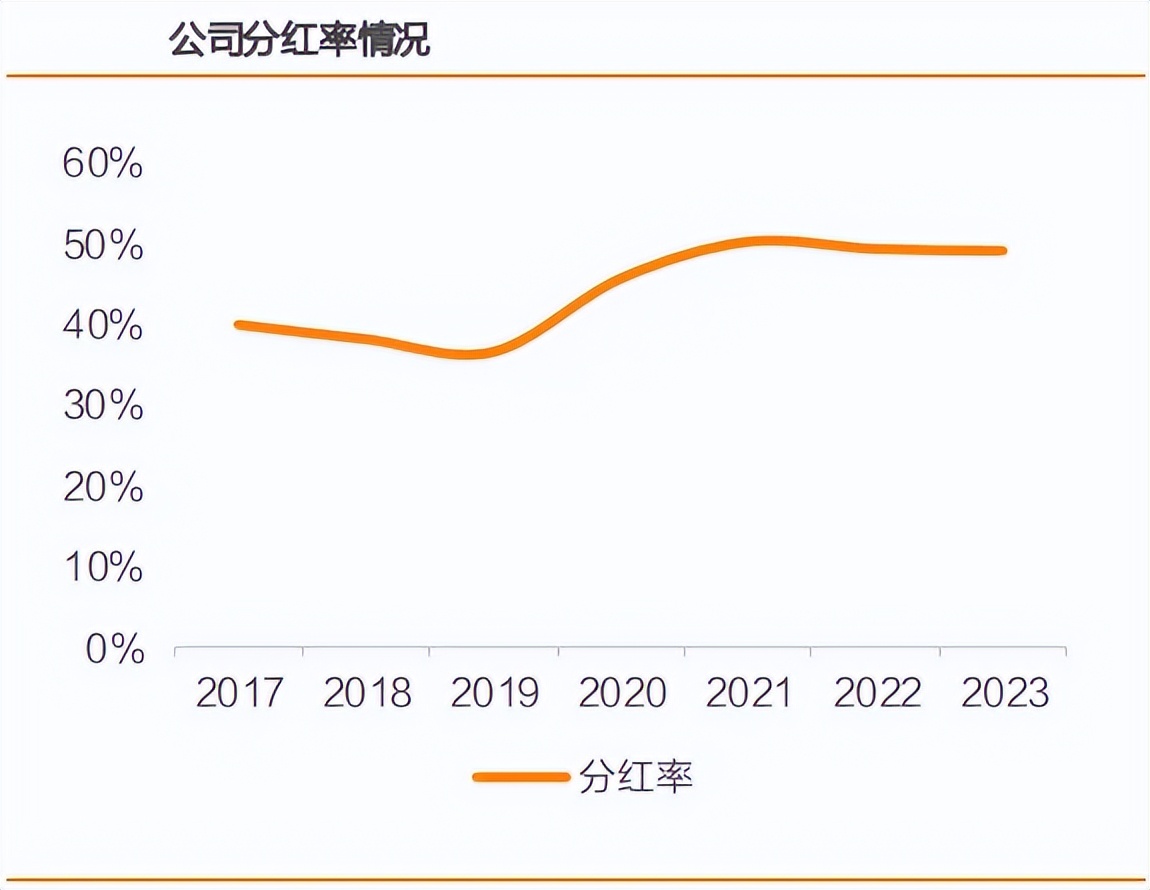

值得一提的是,中国中车重视股东回报,分红率稳步提升,从2019年36.5%提升到2023年49%,自上市以来累计分红15次,累计分红金额高达486.76亿元。

三、研发能力

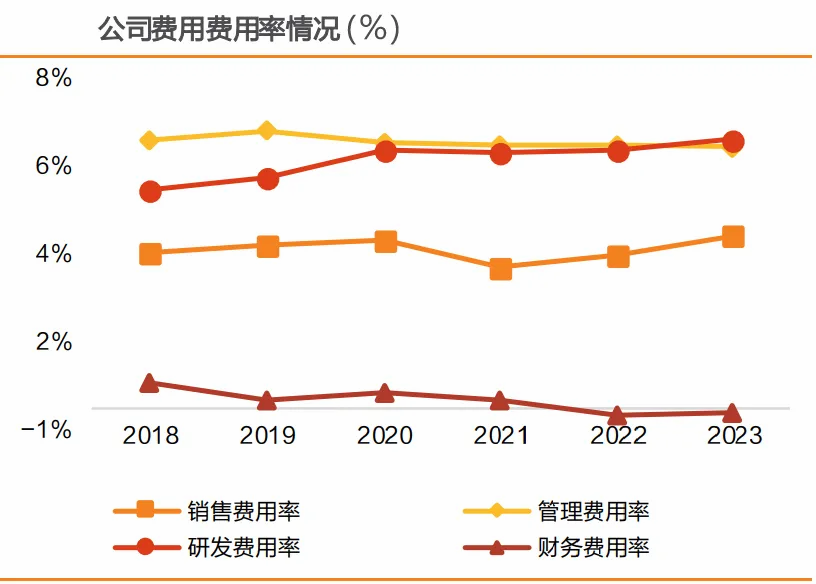

中国中车研发能力也很强,2019-2023年期间,公司费用率态势平缓稳定,研发费用率呈现增长趋势,强化科研能力建设,现已拥有11个国家级研发机构,18家海外研发中心。

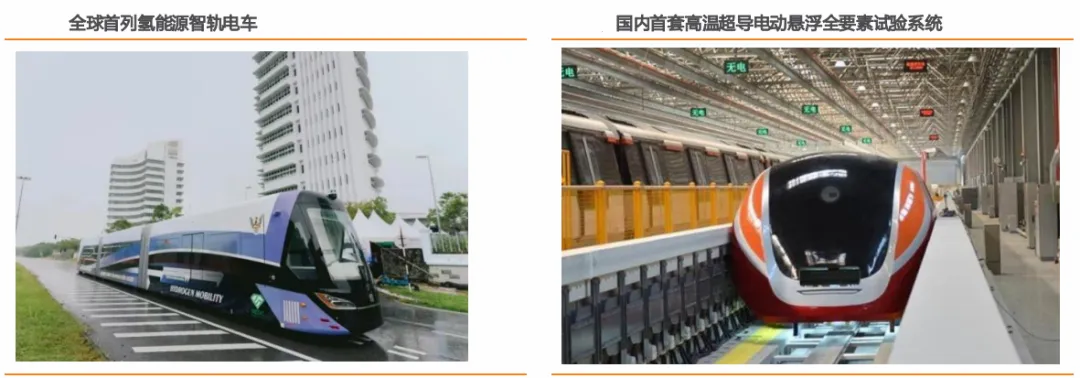

中国中车的研发投入也是很有成果的,其推进的CR450动车组创交会时速891公里的世界新纪录,还推出了全球首辆氢能源智轨电车、600公里超长续航的全球首列氢能源市域列车和国内首套高温超导电动悬浮全要素试验系统。

四、其它业务

此外,中国中车还进入了风电全产业链,因为风电和高铁的主传动、电气总成等核心技术同源,这让中国中车在风电业务上得心应手。

2021年,中车风电发电机销量排名国内第一,叶片销量排名国内第二,塔筒销量排名国内第三,风电整机陆上新增装机排名国内第四。

2022年我国风电叶片出货量 14851 套,时代新材(子公司)出货2099套,市占率达14%,仅次于中材科技,位居行业第二。

最后总结一下,随着铁路投资额增长、客运量恢复,轨交装备需求回暖。

中国中车作为全球轨道交通装备龙头,手握大笔订单,能够支撑业绩稳健增长,再加上风电、新材料、新能源商用车等领域的新业务,行的更稳走得更远。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !