半导体行业,复苏明确!

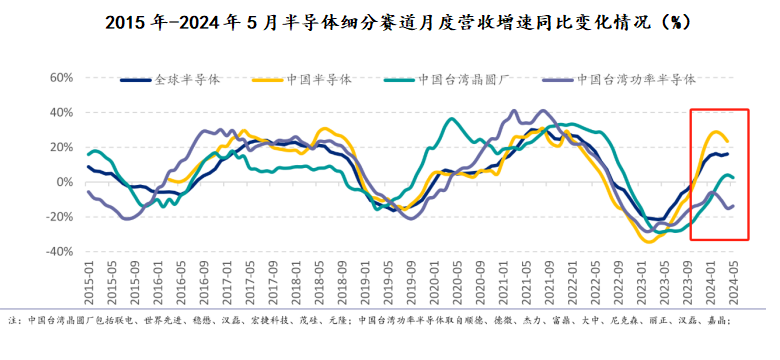

从市场反应来看,2024年以来,全球半导体的营收增速都出现了大幅回升。其中,中国半导体市场复苏最为明确,营收增速超过20%,景气度持续好转。

从企业表现来看,像兴森科技、沪电股份、宝鼎科技、生益电子、江波龙、韦尔股份、瑞芯微、澜起科技等46家半导体相关企业,在第一季度的利润增速都超过了100%,近期也是热度高升。

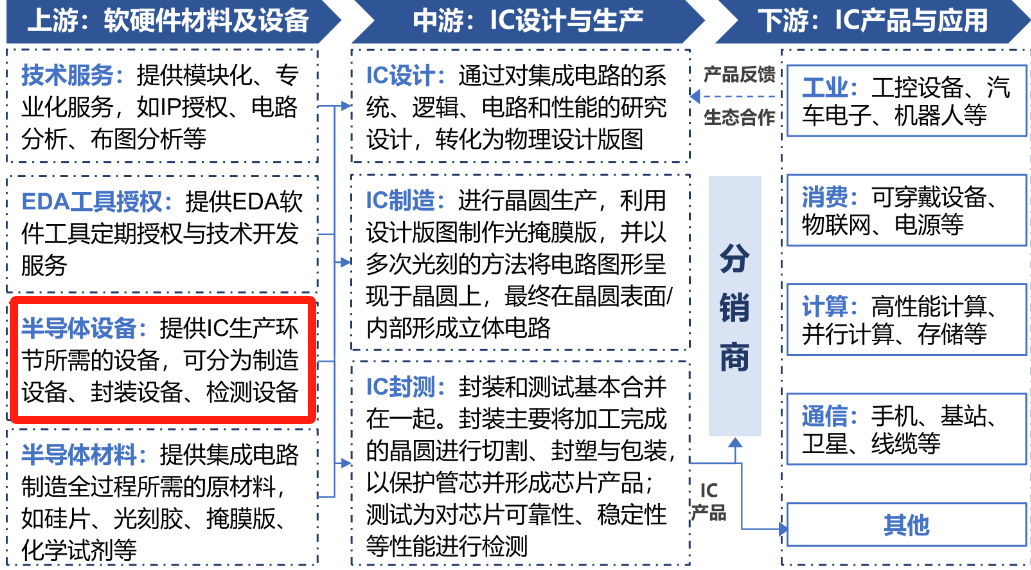

我们先来看一下半导体产业链是怎样的

半导体产业链包括上游材料及设备、中游设计生产以及下游应用。

在中游生产链上,封测领域能够实现更大程度的国产替代,像长电科技、通富微电、华天科技等是封测龙头。

此外,我国在上游材料和设备领域实现的技术突破更值得关注。

在半导体材料中,光刻胶被称为“皇冠上的明珠”。彤程新材、华懋科技、晶瑞电材、容大感光等相关企业均已实现量产,国产化程度不断加深。

而芯片无论是设计、制造还是封测都离不开设备,在整个产业链中充当“卖水人”的角色。

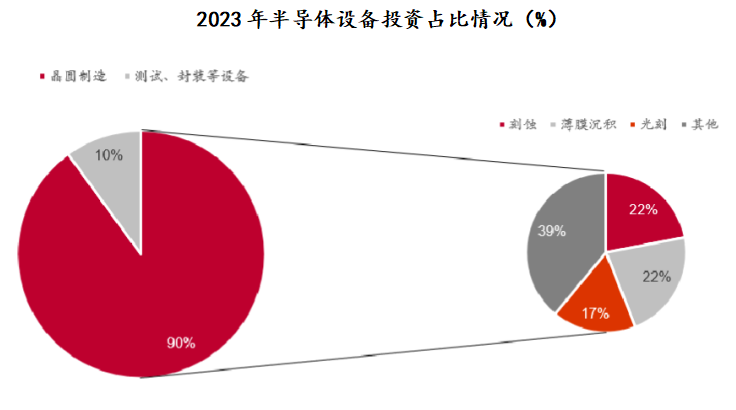

光刻机、刻蚀机和薄膜沉积设备是半导体三大核心设备,也是投资占比最高的地方。

像北方华创、长川科技、华峰测控、芯源微、华海清科、拓荆科技、至纯科技等晶圆制造和封测相关设备公司不断实现技术突破,持续推进国产替代。

这其中,拓荆科技是国内率先打破国外垄断的薄膜沉积设备龙头,也是目前国内唯一一家产业化应用PECVD设备的厂商,确定性很高。

作为半导体设备的核心龙头,拓荆科技具备的优势是什么呢

第一、突破“卡脖子”,国产化优势

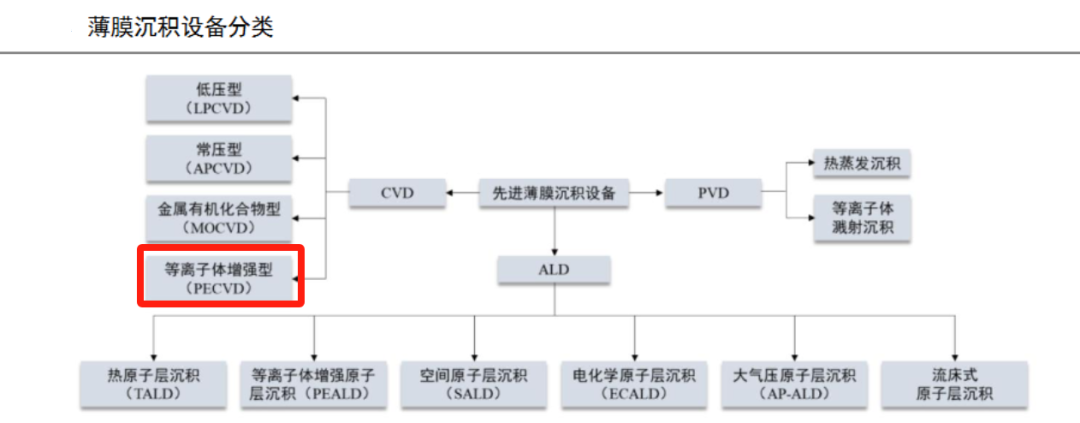

薄膜沉积是指通过“沉积”特殊材料使芯片具有光、电等特殊性能。薄膜性能直接影响芯片质量,壁垒高、周期长。

全球薄膜沉积设备市场主要由美国的应用材料(AMAT)、泛林半导体(LAM)、日本的东京电子(TEL)、荷兰的先晶半导体(ASMI)等海外企业所垄断。

薄膜沉积设备可以分为物理气相沉积PVD、化学气相沉积CVD、原子层沉积ALD。随着芯片制造工艺进步及结构复杂化增加,对薄膜设备的需求也不断提高。

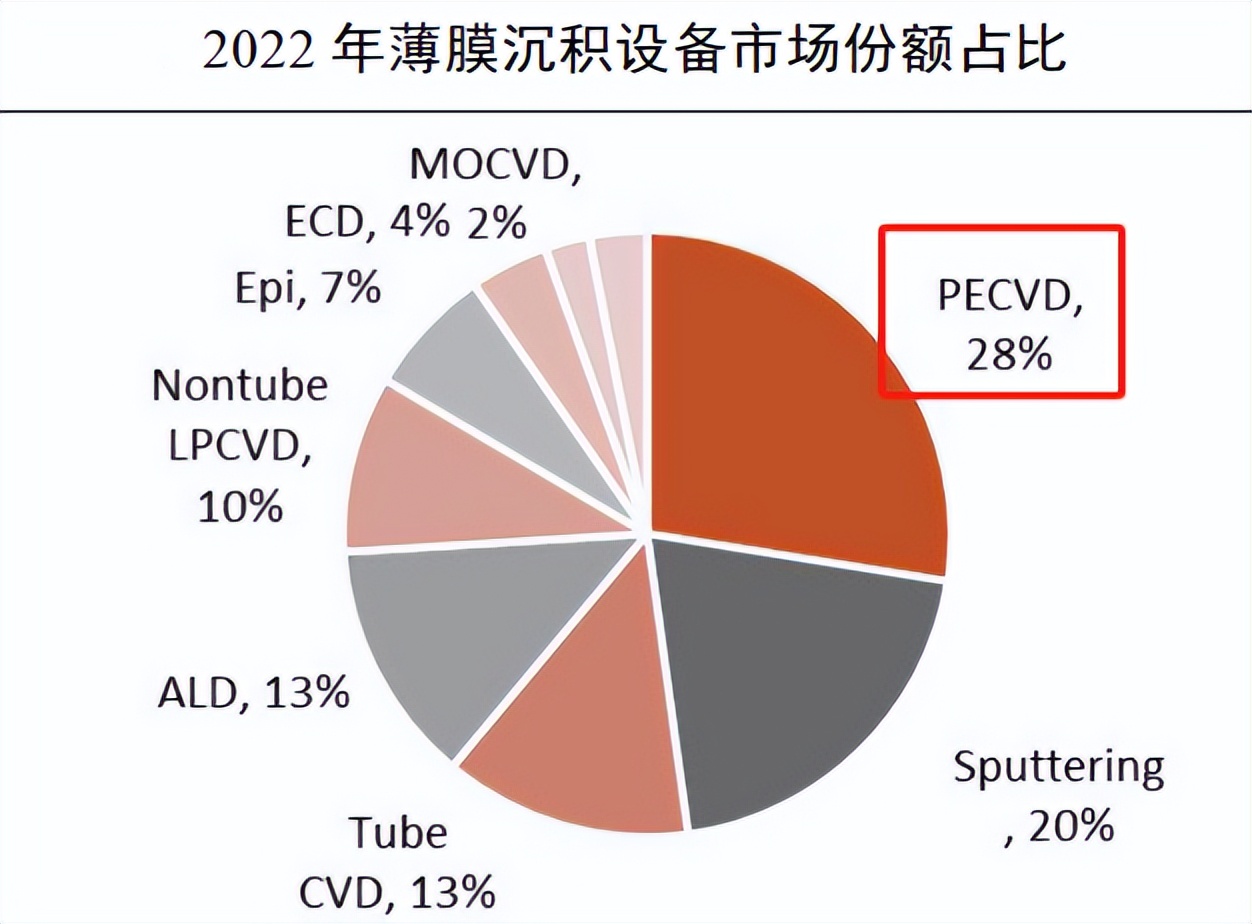

2022年全球各类薄膜沉积设备市场份额中,PECVD是占比最高的设备类型,达到28%。

拓荆科技布局的就是这一国产化率较低,替代空间广阔领域。并且2023年上半年,拓荆科技PECVD设备实现营收9.08亿元,占比高达90.46%。

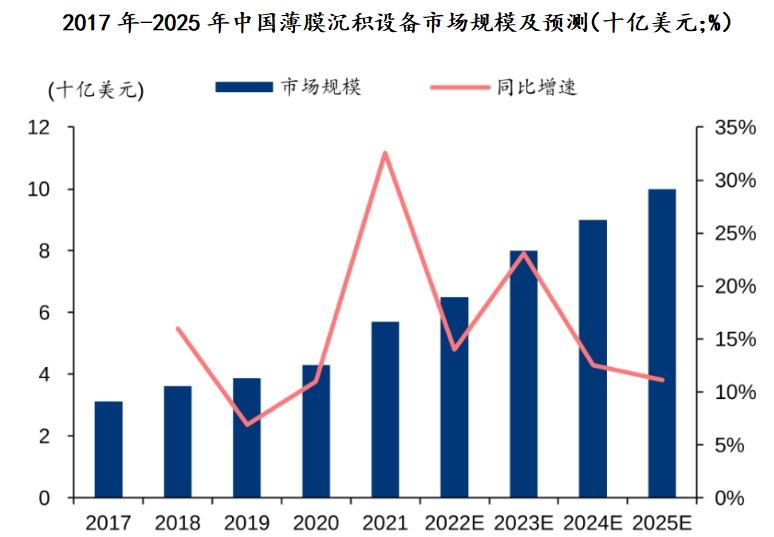

2022年,中国薄膜沉积设备市场规模为62.5亿美元,预计到2025年,将突破100亿美元。

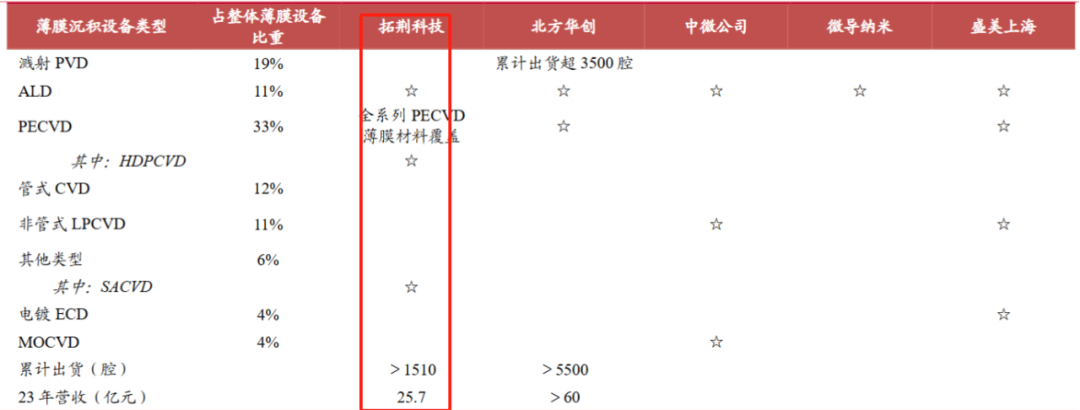

以国产化率20%和PECVD在设备类型中份额占比28%估算,2022年国产PECVD市场规模约为3.5亿美元。拓荆科技2022年PECVD设备实现收入15.63亿元,市场份额在国内设备厂中占据绝对领先优势。

并且,拓荆科技凭借优秀产品力,进入中芯国际、华虹集团、长江存储等优质客户。并且设备覆盖度要远远高于北方华创、中微公司、盛美上海等,属于业内第一。

拓荆科技虽然出货总量不比北方华创,但是随着公司业务规模逐步扩大和先进产品陆续推出,拓荆科技设备出货量逐年大幅增加。

2023年,拓荆科技出货超过460个反应腔。截至2023年底末,公司累计出货超过1510个反应腔,进入60多条生产线。预计2024年拓荆科技全年将出货超过1000个反应腔,创增速历史新高。

第二、规模效应提升,盈利优势

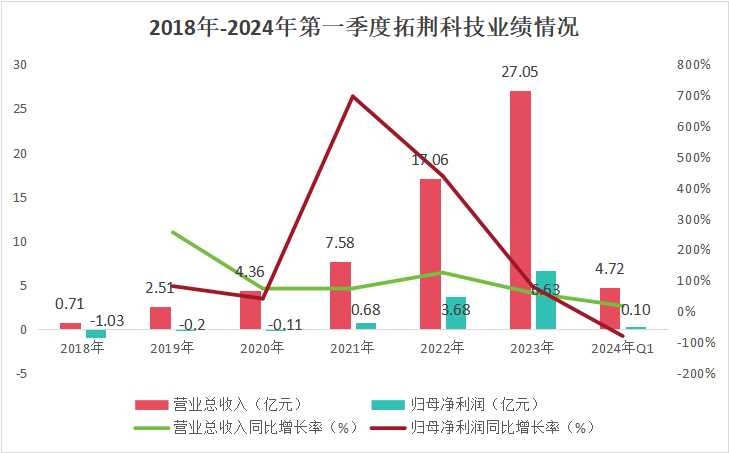

得益于国产替代的推进,2023年拓荆科技实现营收27亿元,增速为59%,实现净利润6.6亿元,同比增长80%。

2024年一季度,拓荆科技实现营收4.72亿元,同比增加17%,但净利润大幅下降,主要原因是第一季度验收机台主要为新产品,收入确认将有一定程度延后。

但从发货节奏来看,2024年一季度公司设备出货金额同比增长超过130%,表现十分亮眼。

此外,拓荆科技盈利能力远高于同行。

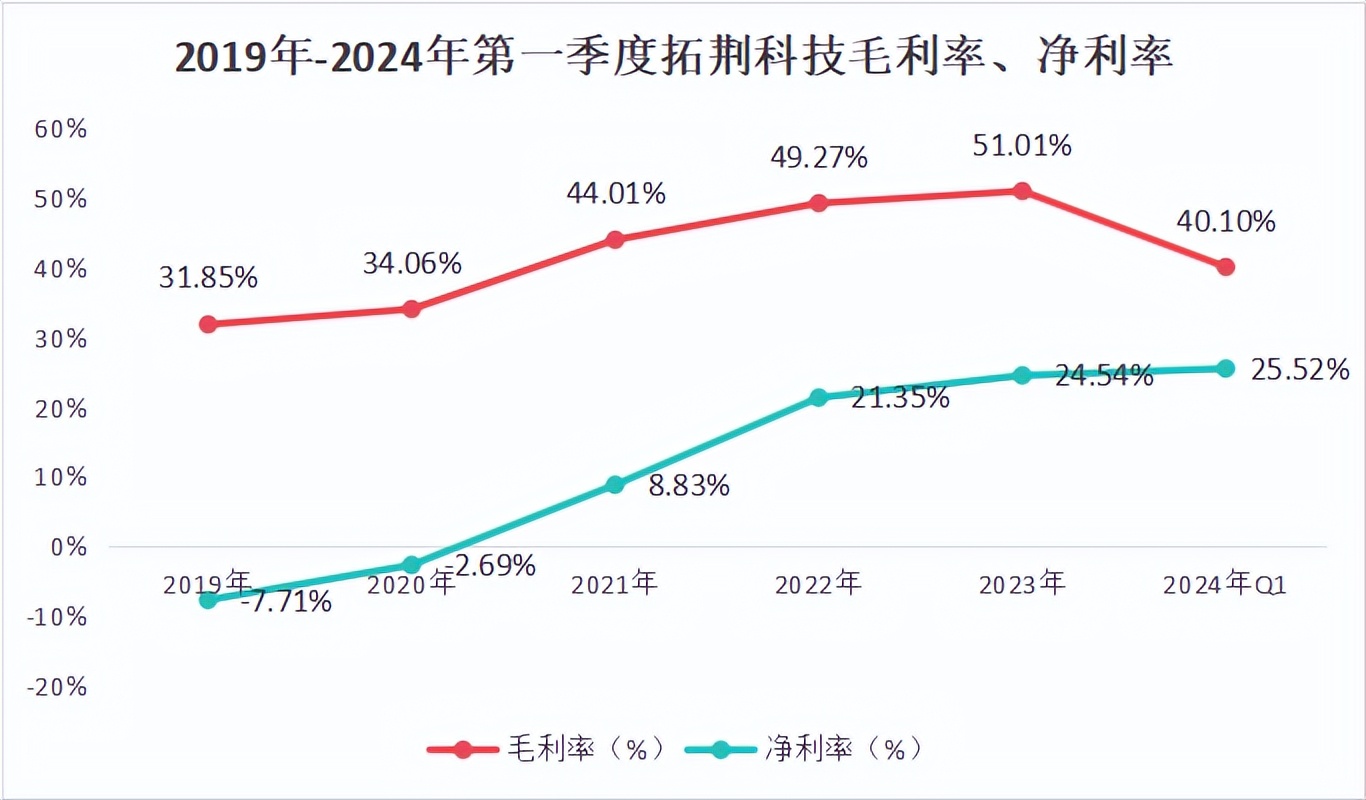

2023年,拓荆科技实现毛利率40.1%;净利率25.52%,远高于北方华创18.26%的净利率。

2024年第一季度,拓荆科技实现毛利率47.31%,超过盛美上海、中微公司、北方华创、芯源微等同行企业。

但由于设备验收节奏与研发费用较高,拓荆科技净利率仅为1.65%,后续随着订单放量,将有望恢复到往年的20%以上。

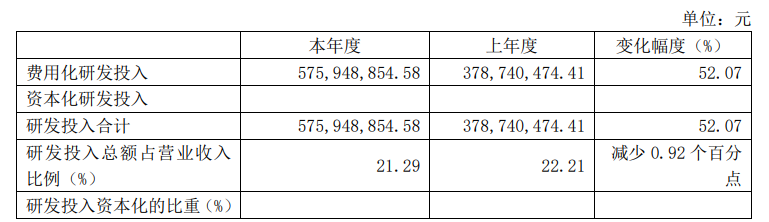

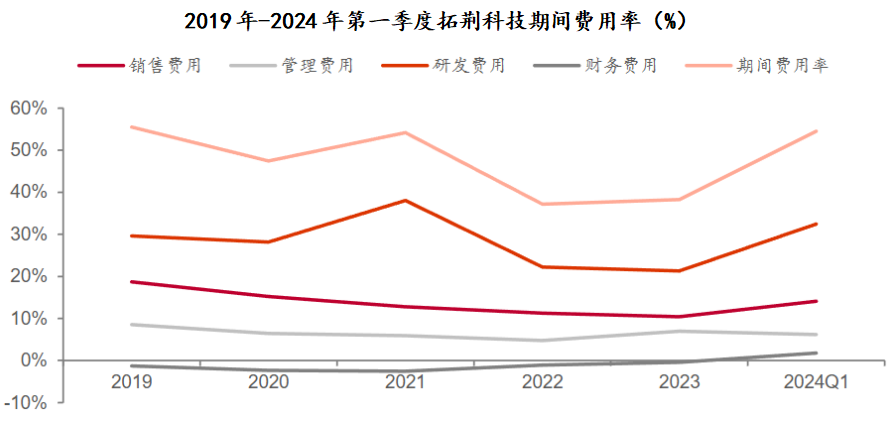

值得注意的是,拓荆科技研发费用全部费用化,直接计入当期报表。一方面直接影响公司净利率,另一方面可见公司研发力度之大。

拓荆科技研发费用率保持在20%以上。2023年公司研发费用5.76亿元,占比21.29%,2024年一季度1.53亿元,占比32.42%。

第三、订单充足,话语权优势

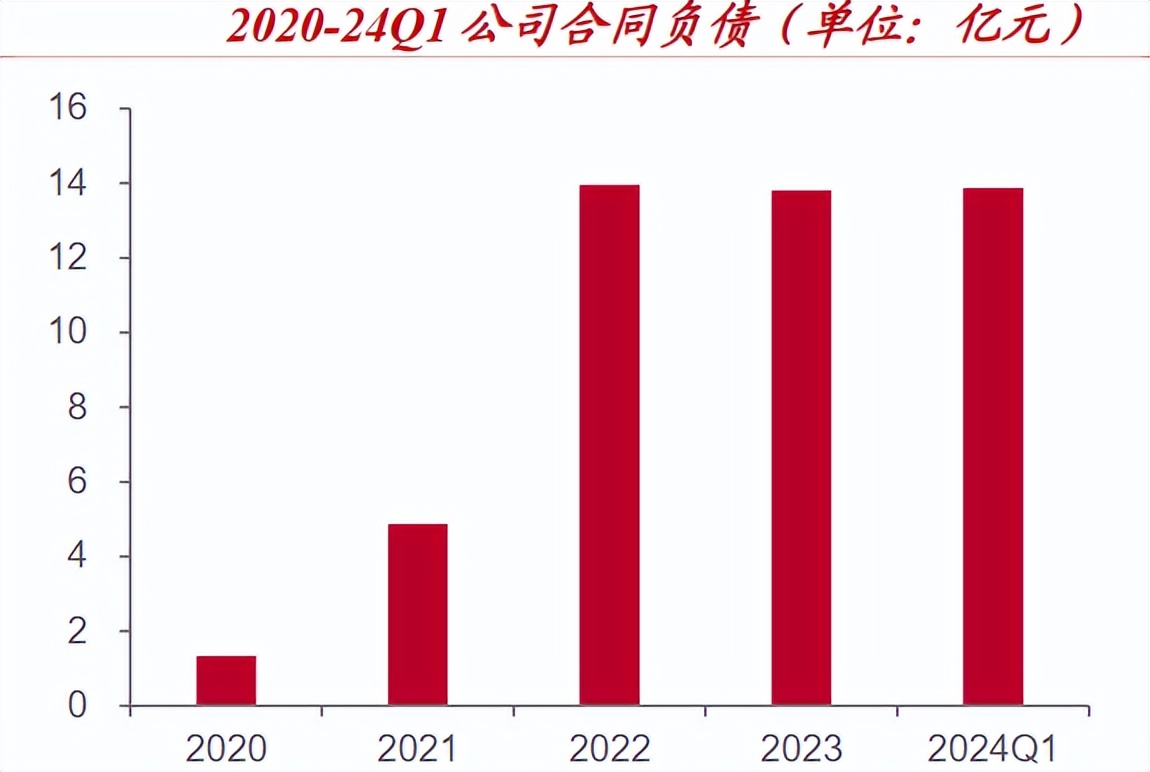

拓荆科技合同负债整体呈现持续上升态势。截至2024年第一季度,拓荆科技合同负债和存货分别为13.86和56.13亿元。

2023年拓荆科技在手订单金额超过64亿元,在手订单充足,具有上下游话语权,将支撑2024年大规模出货。

第四、前瞻布局高前景业务,长期发展优势

前面提到,目前我国芯片封装技术国产替代进程较快,最重要的就是实现了从传统封装到先进封装的跨越。

而二者的区别,就是焊线的不同。先进封装采用倒装等键合互联的电气连接方法。

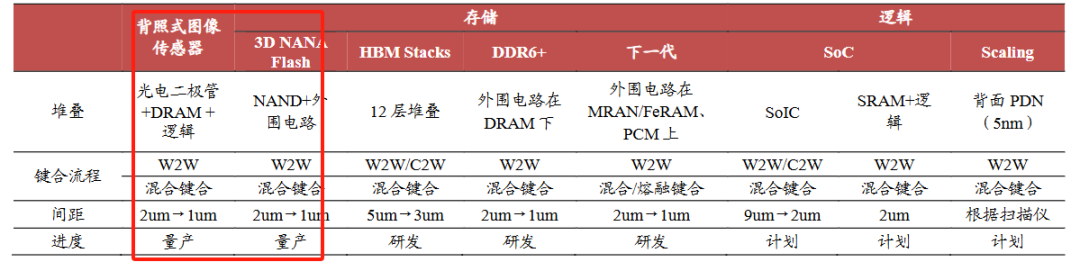

混合键合有望在CIS、存储、逻辑等芯片领域全面应用。目前在背照式图像传感器和NANA Flash闪存领域已经实现量产。

目前,混合键合设备行业还处于起步阶段,拓荆科技已经率先推出两款产品。

其中,Dione300成为国产首台并且是唯一应用于量产的混合键合设备,目前该设备的性能和产能指标均已达到国际领先水平。

2023年,拓荆科技第一次在年报中显示自己的混合键合设备营收情况,实现营收0.64亿元,占比2.38%。虽然占比较小,但未来发展空间极大,有望为公司打造第二成长线。

总的来说,拓荆科技在薄膜沉积半导体设备领域具有明显优势,近一年有约1300家机构展开调研,还有大基金持股支撑,市场期望度很高。

目前,拓荆科技的在手订单十分充裕,还前瞻布局混合键合设备领域,具有国产替代化的红利,未来有望实现业绩和估值的戴维斯双击。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !