$贵州茅台(SH600519)$ 我有时候真觉得限制散户融券其实是保护了散户,茅台目前只有一个多亿的融券盘,如果散户可以融券的话现在他们已经在追跌杀涨了。此情此景,让我想起22年十月底的时候茅台的加速赶底。当时我也写过一篇文章,呼吁散户不要融券。

现在很多散户喊出了跌破1000、跌到400甚至跌到100的口号,东财盘口显示近3/4的人看跌,但是空单只有一个多亿,不到融资盘的1%,和上万亿的市值相比更是沧海一粟,说明很多散户只是看空而还未做空,是潜在的融券盘。我今天主要就是建议大家不要做空茅台,此时融券卖出风险大于收益,而且两倍做空只需要涨百分之五十就会爆仓,哪怕不加杠杆也有爆仓的可能,因为做空是保证金交易。

贵州茅台之所以能成为股王不是没有原因的,要知道2000年以前,五粮液其实比茅台还强,可现在五粮液股价只有茅台的零头,最关键的就是茅台的业绩每年都在增长,而五粮液则经历过好几次停滞。酒文化根植于中国人的灵魂之中,而股王茅台分享到了经济增长的红利,成为了改开最大的受益者。

我这里的材料显示,飞天茅台的单价在22年出现了一波下跌,目前的酒价和股价走势和当时极其相似,据此可以推算目前正处在左侧下跌的后期,如果出现极端杀跌可以抄底。不过此一时彼一时,当时的大盘还处在全球资产价格泡沫破灭后的第一年杀跌,而现在大盘估值中枢已经上移了,贵州茅台则是显著上移。酒类具有重复消费属性,茅台酒是白酒类龙头,可以给重复消费溢价和龙头溢价,虽然这两年的增速确实没有成长期那么高,但20倍可以确定目前是合理的。

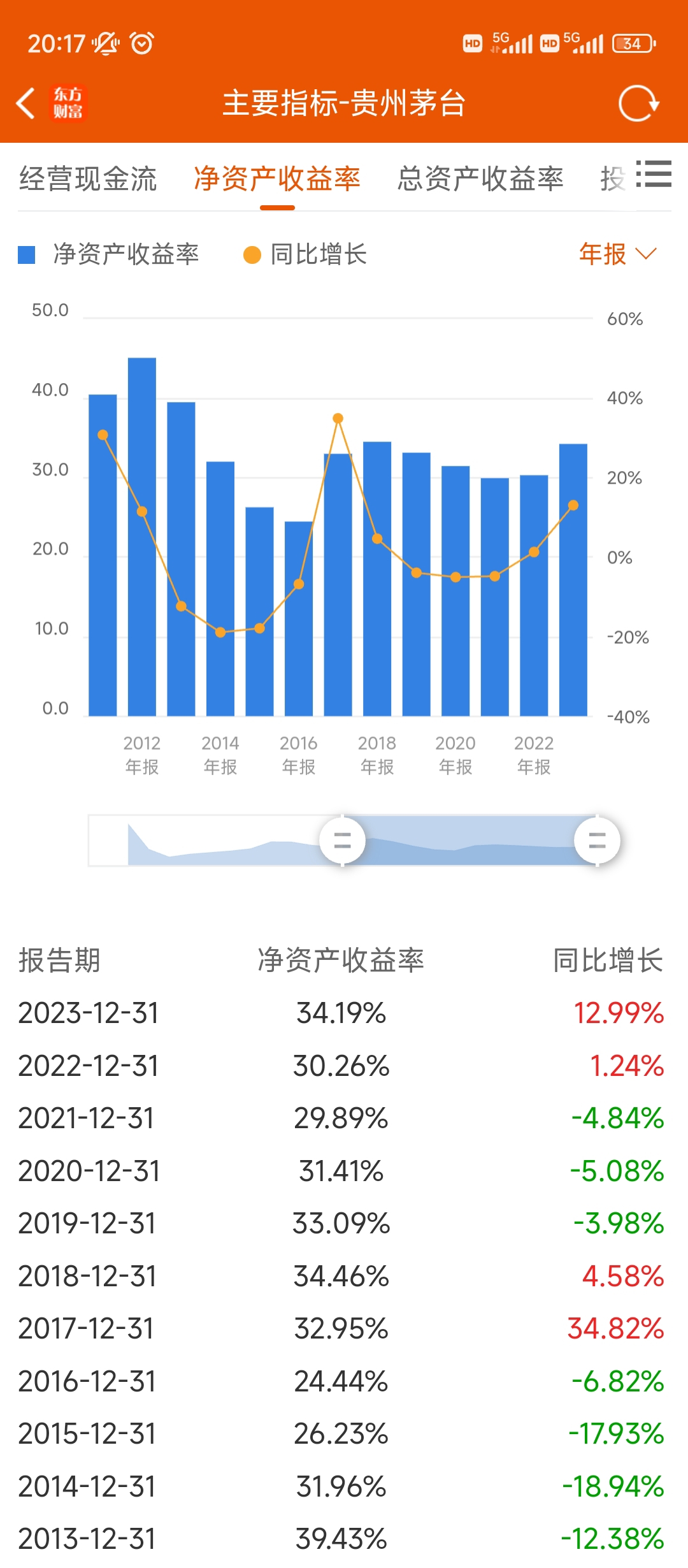

茅台平均roe维持在30%左右,时间跨度越长,年化就会越接近平均roe,因此茅台的股票价值每年都可以稳定增长,只是有些年份(如2021年初到达2600的高位)也会出现价格严重偏离价值的情况,然后股价长期震荡走低,慢慢挤掉泡沫回归价值。

关于金融属性消失与否的问题,这不是我所了解的领域,也许他消失了,也许没有。我就提一个问题:一瓶茅台酒的出厂价是否还是1000出头?建议零售价是否还是1499?即使没有了金融属性,那么他的高端消费属性会不会凭空消失??回答完这个问题,再想想茅台到底是否适合融券做空,你可能就会有答案了。

谁的钱都不是大风刮来的,我能劝一个是一个,不要再做2600追涨杀跌,1400追跌杀涨的傻事了

本文作者可以追加内容哦 !