5月中国政府债券发行加速,财政对于稳经济的支持力度提升了。

2024年5月,净政府债券(包括中央和地方政府)的发行量达到了1.3万亿元人民币,这个数字几乎等同于2024年1月至4月的累计发行量,并且比2023年5月的净发行量(5570亿元)增长了一倍以上。

用大白话说就是,财政花钱提速了,力度更大了。

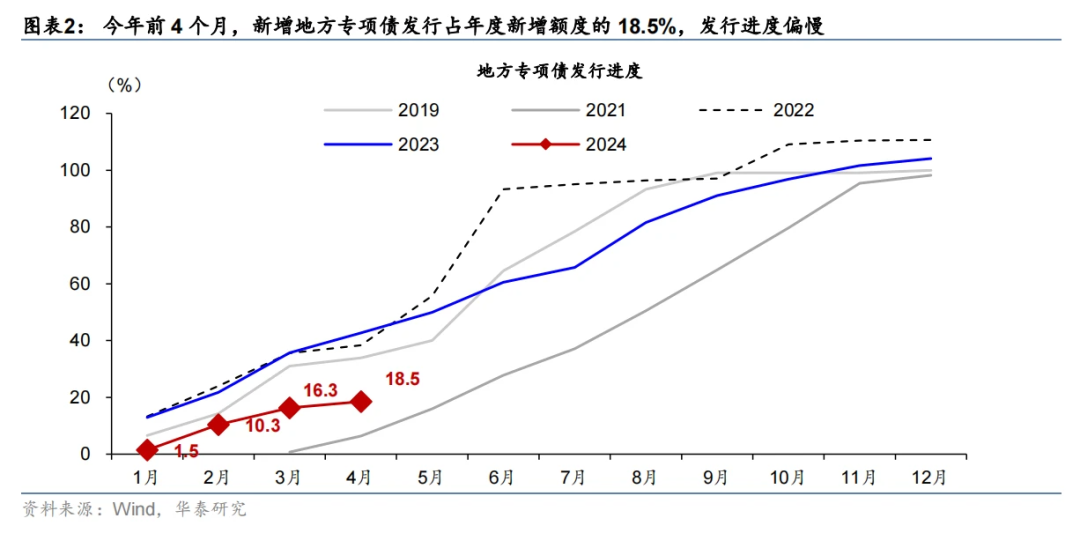

今年以来,政府债发行明显是偏慢的,尤其是地方债。

前4个月,新增地方专项债发行仅完成全年新增额度的18.5%,慢于去年同期的42.7%。

图片来源:华泰研究,侵删 图片来源:华泰研究,侵删

前面为什么地方债发行速度那么慢呢?

大致上,

一个是化债,项目审批严,高层对地方的债务约束;

一个是没有好项目,担心融资成本与收益不能匹配。

5月以来,为什么发债明显提速了?

为了稳经济!

4月30日的中共中央政治局会议要求,要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策,“加快专项债发行使用进度”。

后来公布了异常惨淡的4月金融数据:

新增社融-1987亿元,同比8.3%,前值8.7%,自2005年以来首次负增长;

M1同比-1.4%,前值1.1%,环比回落2.50个百分点,M2-M1剪刀差扩张至8.60%;

M2同比7.2%,前值8.3%,环比回落1.10个百分点。

......

这些数据,包括房产的数据,上面肯定是提前看到的。

所以,我们看到了5月财政花钱提速,看到了5.17新政等一系列稳地产、去库存政策组合拳相继出台。

但即使5月在政策不断利好,财政花钱快速加码的基础上,经济仍然不乐观。

社融略微回升,这是预期之中,主要国债净融资增加是主要拉动。

M2继续回落,尤其是最近讨论比较热的M1,同比-4.2%,连续两个月负增长,创历史新低,这必须得重视。

虽然有什么手工补息,统计口径等影响,但M1的主要构成是企业和机关单位活期存款。

本质上还是居民和企业资产负债表受损,是信贷需求不足,货币派生减少,是经济活力不足。

这个能从下面的数据反映出来:

5月新增企业贷款7400亿元,同比少增1158亿元;

5月新增居民贷款757亿元,同比少增2915亿元。

企业和居民还在自发的去杠杆。

517房地产组合拳出台后,一二线城市有所活跃,但仍在低位。

5月房地产投资同比-11.0%,较4月下降0.5百分点,房地产投资仍然低迷。

而且随着一二线城市的购房政策的彻底放松,对于三四五六线城市会形成巨大的虹吸效应。

也就是说这个“水”的力度还是不够,财政还需继续提速,政策还需放松,来提振房地产市场,来稳住经济大盘。

比如,收储的资金能不能从3000亿再往上提提;

比如,存量房贷利率能不能再降降;

比如,新基建、科技企业再贷款支持力度能不能再大点。

必须防止市场信心再次坠落,新一轮经济刺激要加力了。

财政发债其实也是印钱。

可能很多人都会问,我们的M2都超过300万亿了,怎么还会缺资金呢?

总量上确实不少,但很多都“窖藏”起来了,钱再多不流动,对实体经济其实没太多提振的。

《2024年第一季度中国货币政策执行报告》也认为当前的货币、信贷存量并不算低,在当前经济环境下,央行更倾向于通过提高信贷的有效性来支持经济增长,而不是简单地增加信贷总量。

不管官方怎么描述,我们都已经陷入了凯恩斯所说的“流动性陷阱”,或者辜朝明所说的“资产负债表衰退”。

这种现象尤其是在经济低迷的时候尤为明显。

其实就是,企业不投资、不扩产,居民不消费、不理财,各个部门都处于一种收缩的状态。

我们的钱不是太少,而是没有活力,钱动不起来,没有流入到实体经济里面。

如果持续时间比较久,就会陷入收缩螺旋,对信心和经济伤害很大。

所以,某种程度这个时候的货币政策是“失效”的,更确切的说效用偏弱的。

但是,由于经济还很弱,还要一个宽松的大环境,所以货币还必须相对宽松。

我们的负债是结构性的,中央杠杆较低,地方政府、企业、居民都很高。

说白了就是,其他部门没有有效需求,不愿意投资消费,那中央政府就要花钱创造公共需求。

把地方、企业、居民的债务背过来,给他们空间腾挪,给他们创造收入。

笔者去年就反复讲过,这个时候出路就是:

财政要走到台前,财政扩张扩大总需求,财爸为主,央妈配合,关键是要迅速、大力、落实。

虽然后面我们也在做,但是一直给人的感觉就是走走看看,边走边看。

经济学家凯恩斯说:

市场经济中,经济波动和不平衡是经常发生的,市场机制难以自我调节,因此需要政府干预经济。

其实就是,在市场失灵的时候,在危机的时候,在其他部门都收缩的时候,政府要通过“干预”,积极地通过财政、货币等政策来平滑经济的剧烈波动,来稳定民众的信心和财富。

有些学者说:不用干预,不用管,市场会自动出清的。

长期有多长?长期可能我们都死了。

逆周期调节也好,跨周期调节也罢,先遏制住经济下滑的颓势,挽救人们的信心,不至于经济滑入深渊。

就像前美联储主席伯南克所说,当前尤为需要行动的勇气,既包括逆周期调节政策,也包括应对危机和风险处置。

怎么解决?

印钱!花钱!

有人说印钱会有副作用。是!

但是任何一项经济决策都有利弊,当下是先稳住经济,在发展中解决问题。

现在的窘境是:钱印少了不一定有用,但少了可能问题就会来,信心、经济就更难恢复。

我一直说,中央有能力、有空间、也有责任加杠杆,来修复其他部门的资产负债表。

现在不用太考虑赤字率的问题,甚至可以主动加大赤字。

不管是政府搞新基建创造需要,还是加大医疗、教育等的公共支出,甚至是把钱直接给到企业或者居民个人。

根本上都是要把企业和居民的“资产负债表”修复,让他们恢复元气,他们才敢、才能消费。

好的政府“干预”是走在前面,不是老是等到经济压力倒逼着政策出台、加码。

照这个势头,财政花钱的速度还会提速,也必须加速。

#茅台1935批价跌破800元大关##两市成交额不足6200亿,什么信号?##鸿博股份是谁的?尤氏家族套现离场#$贵州茅台(SH600519)$$上证指数(SH000001)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !