仔细看了可转债公告以下几点

1、报告评定截止日期为24年3月底,不包含第二季度数据,此时化工产品未大量涨价,第二季度中报仍有希望。

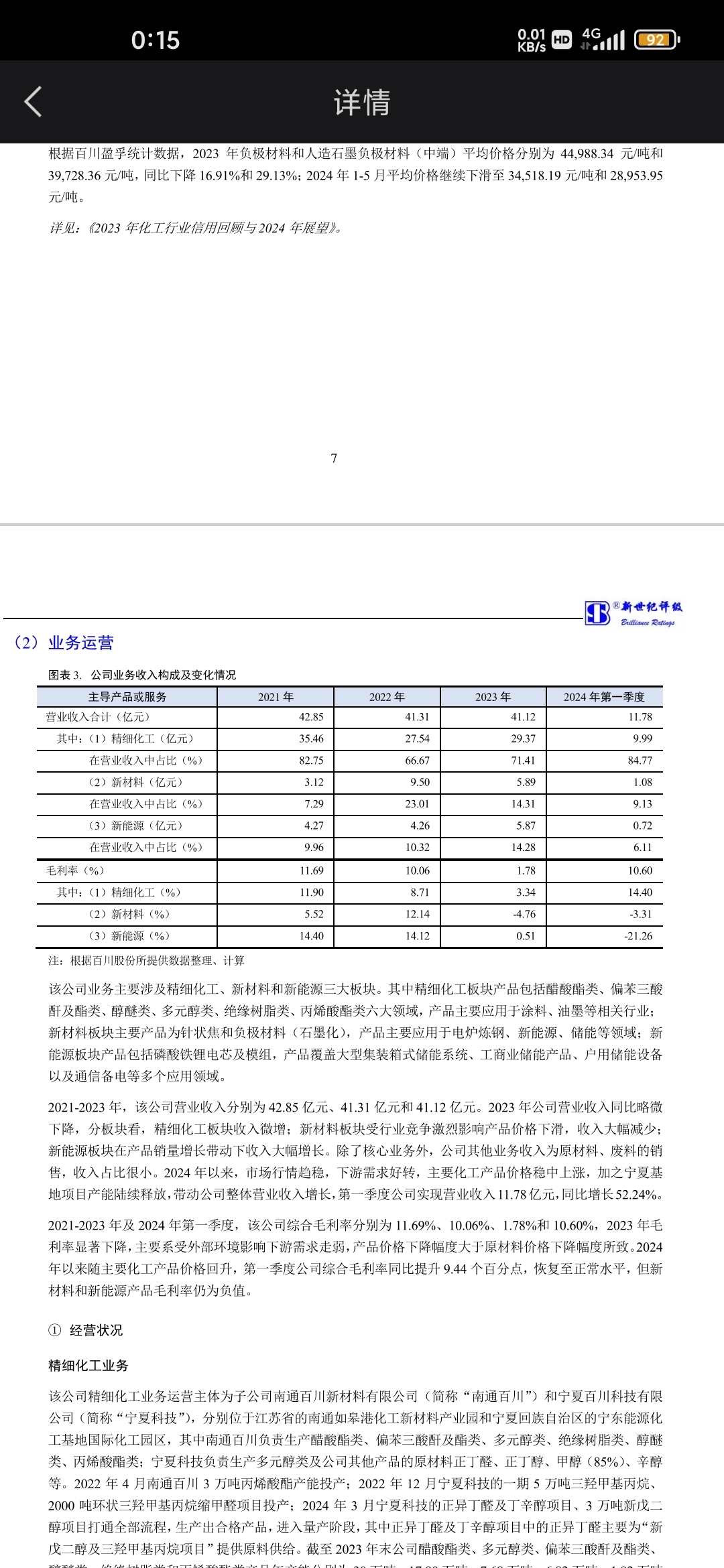

2、百川主营业务为化工产品,收入占比80以上,新能源业务占比低一点,而去年这块亏损了5个多亿,其他一个亿,今年一季度居然能扭亏为盈,化工应该做了很大贡献,同时新能源投入应该少了很多,同时盈利上升了。

3、24年25年新能源计划投入合计1.6亿,比22年23年少了好多,后期这块财务压力会小很多,主要压力体现为贷款压力。

4、新能源电池业务量也是有的,但是主要收到市场不景气,建成时间延期影响,对这块收入不是特别有信心,产能释放和市场前景如果能达到,将会很有潜力

总之,不必过于紧张,预期逻辑依然存在,可升可降

追加内容

本文作者可以追加内容哦 !