上海航交所周报中七条航线近三个月运价数据汇总表

来自能源的革命的雪球专栏

一季度中远海控扣非净利润67.55亿,二季度会是多少呢?在每年运量相差不大,今年上半年货运量同比增长5~8%的背景下,影响业绩最关键的要素就是运价了,二季度各条航线的运价发生了哪些变化呢?

以下是我从上海航交所周度报告中提取的各条航线数据,共七条航线,除日本航线变化不大以外,其它航线均大幅上涨。

依据以上数据,可得出各条航线近三个月累计涨幅如下:

除以上七条航线外,其它航线运价的变化可参照宁波航交所发布的海上丝路指数:

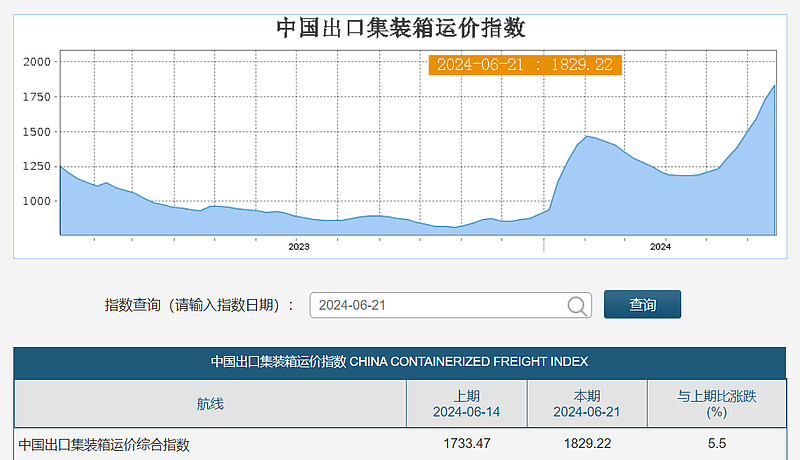

24.06.21日中国出口集装箱运价指数 CCFI大涨5.5%,很快要冲2000点了,2000点的运价指数,对应的是海控200亿以上的单季净利润,想想都兴奋。

06.21上海出口集装箱运价指数 SCFI上涨2.85%,再创年内新高。SCFI不拐头,CCFI不言顶。

作者:能源的革命

链接:网页链接

从分析师和交易员的角度看运价指数上涨对航运股尤其是中远海控有哪些影响:

收入增长潜力:

从3月至6月的数据来看,多数航线的运价呈现大幅上涨趋势,尤其是北美航线和南美航线。这表明中远海控在这些航线上的运输服务需求强劲,可能会带来更高的收入。

利润率提升:

运价上涨通常意味着更高的利润率。如果成本控制得当,运价的上涨将直接反映在公司的毛利和净利润上。

市场需求分析:

从数据中可以看出,欧洲和北美航线的需求保持稳定或增长,这可能与当地经济复苏和消费需求增加有关。这种需求的增长对中远海控的业务量有正面影响。

汇率风险管理:

由于航运业务多以美元计价,人民币对美元的汇率波动可能影响中远海控的收入和利润。如果人民币贬值,以人民币计的收入和利润可能会增加。

成本控制考量:

尽管运价上涨,但燃油成本、港口费用等也可能出现变动。中远海控需要有效管理成本,以确保利润最大化。

市场预期与股价表现:

良好的业绩预期可能会提升投资者对中远海控的信心,从而推动股价上涨。交易员和分析师可能会根据这些数据调整对公司的盈利预测和目标股价。

风险因素考量:

地缘政治风险、贸易争端、疫情变化等都可能影响航运市场。中远海控需要评估这些风险因素对业务的潜在影响,并在中报中进行相应的风险披露。

投资者情绪:

航运市场的积极数据可能会提升整体市场情绪,吸引更多投资者关注和投资航运板块,包括中远海控。

分红政策:

如果中远海控的中报业绩表现良好,公司可能会考虑提高分红比例,吸引更多的长期投资者。

长期战略规划:

持续的市场增长可能会促使中远海控加大在船队扩张、服务优化和数字化转型等方面的投资,以巩固市场地位。

综上所述,3至6月的航运市场数据可能会对中远海控的中报业绩产生积极影响,但同时也需要注意到市场风险和成本控制等因素。投资者和交易员应综合考虑这些因素,做出合理的投资决策。

$中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$ #中国船舶# #中谷物流# #招商轮船#

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !