距离在茫茫股海中一眼叨中你的那一瞬间,已有七年有余的时光。物换星移,如今又到了盛夏时节,可股价几度悲欢涨跌跌跌跌跌跌跌之后,至今仍被摁在米共坑里不得探头,令人叹息,令人窒息。$金禾实业(SZ002597)$

股价归股价,但企业的未来仍长期看好。下面主要从公司的财务、管理团队、竞争优势等几个方面展开详细论述。

一、公司主营:

公司外采入原材料(主要是无烟煤、硫磺、醋酸)、能源(主要是动力煤、电力),然后生产出基础化工品、精细化工品(主要是甜味剂+增香剂),卖给下游的食品饮料公司。简单论述就先这么简单吧,具体业务在后文会全面、详细地说道。

二、财务分析:

财务分析就不具体分析了,看着无聊。一言以蔽之,就是毛利率、净利率、净资产收益率都堪称优秀,拉长时间周期看,成长性也很好。

财务方面有一点值得专门一说。国九条颁布后个股风声鹤唳,对公司财务真实性的拷打更严、更深、更强。就金禾实业而言,公司经营性现金流与净利润能高度匹配,并且作为重资产制造业公司,资本开支项目可谓张弛有度,大额资本开支与公司产能提升的时间周期契合度高。因此长时间周期中的金禾实业,其自由现金流与成长性综合、辩证来看,相比同为重资产的化工同业,要优秀许多。而财务真实性,就七八年的时间跟踪下来看,也是有着高可信度的。

财务数据只是经营的结果,是外在体现,而内因,必然来自于公司的经营管理与竞争优势。

三、经营管理:

公司起家于氮化肥业务,属于基础化工,是十足的投资荒漠。但在这片荒漠之上,公司却培植了甜蜜蜜的果实(请忽略他股价的苦涩),那必是科技与狠活啊。

这显然是公司管理层英明神武的经营战略、规划执行所导致的(请再次忽略他股价的琐)。但是评价一种管理风格、一种经营方式的优劣,往往是极具争议的,对此,美国五星上将麦克阿瑟点评到:财务数据是可以量化分析的,商业模式是可以定性评判的,经营管理的优劣就说不出个好歹了。

说回金禾实业,其在经营管理上,有这么几点让我认可。

第一就是公司先胜而后求战的琐发育风格。通读其年报,明显可以感受到,公司对待产能扩张十分谨慎,每一项新品的开拓,从实验室到规模化生产,都是确定成本低于竞争对手后才上马的,而且每次上马也不是一步到位,而是通过不断改善工艺、成本逐渐降低后,产能再一步步扩大。这种没有慷慨豪迈、只有谨慎小心的行事风格,不管你喜不喜欢,反正我喜欢。

第二就是公司的业务孵化。这一点跟国外化工巨头的发展路径还是比较相似的,多品种培育,保持一定的冗余度,但增大了公司培育出新成长点的概率。

再说公司让我不喜欢的地方,当然也可能是我对公司浮光掠影造成的误解——公司的国企风太浓重。这种感觉主要来自公司的对外文宣工作,新闻稿中常见些“无私奉献”之类的假大空。当然,国企风本身没有错,我只是担心其下可能的官僚作风。官僚作风能增强团队的执行力,但扼杀创造力,也容易形成唯上的企业文化,大幅降低群体智慧。

四、竞争优势:

金禾实业作为ToB端的同质化产品生产企业,其竞争优势主要来自两个方面。其一是客户黏性;其二是成本优势。

金禾的产品有没有客户黏性?基础化工品肯定没有,但精细化工品多少有点。说他有客户黏性,那是因为价格相差如此之大的情况下,业内个别高成本企业仍然高价地往外卖着货;说他客户黏性不强,那是因为金禾实业凭着渠道和低价,短短几年就做成了三氯蔗糖的老大。金禾实业客户黏性的来源,主要是客情关系、产品占下游成本极低导致的客户不敏感、客户的低效率等等。总之客户黏性有,但是很弱,所以不是金禾竞争优势的主要来源,也不是我们关注的重点。

竞争优势的主要来源是成本,我们花较大篇幅来论述相关内容。构成化工企业成本优势的因素主要有以下几项:规模效应、纵向一体化、横向协同、技术工艺。我们逐项分析。

在此之前,我们先对公司的基础化工业务做个阐述。整个基础化工业务目前营收占比大约30%,利润占比大约20%,成长性很低,但是公司的现金奶牛业务。基础化工不仅是公司的一项主要业务,更是公司成本优势的基石。公司的基础化工业务主要是合成氨及其衍生品的生产,合成氨,也叫液氨,氨基酸的“氨”,因此这个高污染、高耗能的产品,是农作物补充氮元素进而合成氨基酸进而合成蛋白质的肥料来源。生产合成氨的核心反应很简单,如下:

生产的原理很简单,但是整个生产装置却很复杂(例如金禾15万吨液氨生产装置总投资要10亿元)。在这个化学反应中,氮气比较易得,分离空气就可得到,而大量的氢气难以获取,主要由无烟煤(主要成分是C)和高温水蒸气反应得到,核心反应如下图:

这个反应产生的混合物叫水煤气,其中的氢气分离提纯后用于合成氨反应。但是这个水煤气,成分非常复杂,除了氢气,还有二氧化碳、一氧化碳、硫化氢、氨等多种物质。其中的一氧化碳,既可以继续和水蒸气反应生产氢气,然后用氢气来合成氨气,也可以和氢气通过下述反应,生成甲醇。

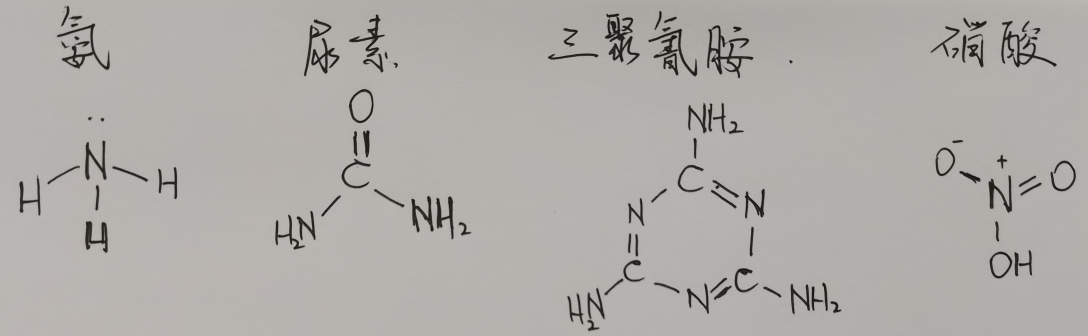

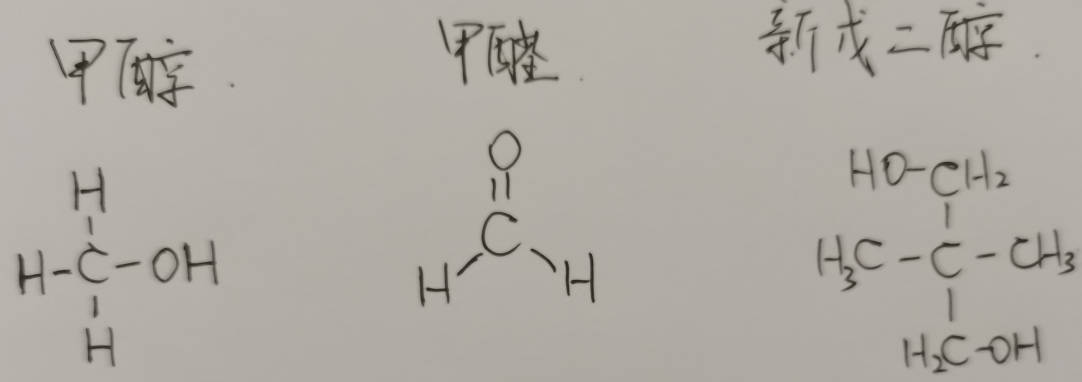

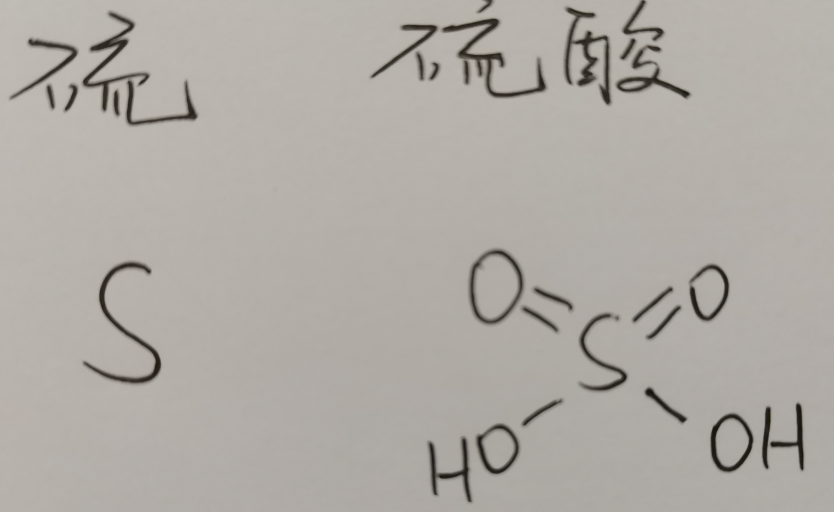

至此,化工生产中两个非常重要、经常用到的原材料:液氨、甲醇,金禾实业实现了自产。以液氨为原材料,公司继续向下游拓展尿素、三聚氰胺、硝酸、碳酸氢铵等等;以甲醇为原材料,公司拓展了甲醛、新戊二醇、季戊四醇等等;此外,公司还外采入硫磺(主要成分就是硫:S),生产硫酸,中间产物为二氧化硫、三氧化硫(分别可作为三氯蔗糖、安赛蜜的原材料)。我们将这些的化学品的分子结构式写在下图,帮助理解:

可见以上这些玩意虽然名称奇奇怪怪的,但实际上氨的衍生物,就是以氮元素为核心,想办法把其他元素例如碳、氧等加上去;甲醇及其衍生物、硫及其衍生物等都是类似原理。而化学反应的本质,就是在高温、催化剂等的条件下,使得分子内原子之间原本的连接方式发生断裂,然后原子重新组合构成新的分子。

当然,以上这些产物作为商品本身都不太重要,因为国内众多的合成氨厂家都有类似的工艺和产品。重要的是,上述的这套氨醇联产装置,涉及到了很多精细化工品的原材料(下文详述),而且其环保、动力、蒸汽等装置也可在精细化工生产中协同使用,因此能大幅降低精细化工品生产成本,这是所有竞争对手完全无法复制的竞争优势。顺便说一句,金禾实业近两年的业绩尿崩,跟基础化工品也有很大关系,基础化工品的主要原材料是煤,主要能源也是煤(还有电力),因此煤在成本中占比很大(具体忘了,盲猜60%?),而煤的价格近年来居高不下,但是基础化工品却因为经济环境的缘故萎靡不振,因此该业务盈利下滑巨大(可参考华尔泰毛利率的下滑,其与金禾实业的基础化工业务高度相似)。

在非全面论述完公司的基础化工业务后,我们详细论述以此为基础衍生出的精细化工业务。

1、先说其规模优势。规模效应很好理解,采购同样的原材料,谁买的多谁的采购单价就低;另外,产能扩张的时候,设备投资、人员配备并不会同比例的增加,因此单位产量分摊的制造费用、人工费用就会变低。以上两者,构成了商业世界中普遍存在的规模效应。金禾的规模优势几何呢?其第一大主力产品——三氯蔗糖——金禾实业产能12000吨,基本满产满销;康宝生化名义产能9000吨,实际6000吨,未满产;科宏生物产能6000吨,基本满产满销;其余对手产能过小,不值一提。金禾第二大主力产品——安赛蜜——金禾实业产能15000吨;醋化股份产能未知,盲猜小于5000吨?江苏维多约2000吨。第三大主力产品——麦芽酚——金禾实业产能10000吨;万香源科技约5000吨;天利海濒临破产,实际产能未知。可以看出,在规模方面,金禾实业相比主要竞争对手拥有绝对的优势,相比那些小卡拉米角色,更是一骑绝尘。可以这么说,金禾实业的领先身位,连老师的行业地位都难以望其项背。

2、再说其一体化优势。这也好理解,而且大概相对可能比较容易量化,虽然我也没量化出来。三氯蔗糖主要原材料包括蔗糖、氯化亚砜、DMF,这几个用量最大,合计占原材料比重60%以上。其中生产氯化亚砜的化工生产反应如下:

由此可见,氯化亚砜生产需要的二氧化硫是公司硫酸的中间产物,氯气则来自公司定远二期烧碱的伴生产物,因此公司不仅氯化亚砜完全自给自足,连生产氯化亚砜的原材料都能自给自足,原料自供不求人,妈妈再也不用担心我的生产啦;DMF同理,原料有一氧化碳、氨气、甲烷,当然也可能采用其他工艺生产,但靠着金禾那一堆基础化工产出来的产物、副产物,基本都能实现自给自足;蔗糖肯定是外采的,金禾不至于自己去种甘蔗甜菜。除此之外,还有一堆让人的化学名称,占比小,其中有些金禾是可以自产的,有些需要外采,不一一列举了。而金禾所有的竞争对手,他们所有的原材料,统统需要外采。

说完三氯蔗糖,再说金禾的第二大科技与狠活业务——安赛蜜。安赛蜜主要原料成本包完整阅读欢迎移步至同名

$金禾实业(SZ002597)$

本文作者可以追加内容哦 !