AI应用去年美国全球占绝对优势,看到我国与美国存在一定差距,还担心我国有重量级AI应用可能在25年才能落地,去年一年跟着公司买的国内人工智能大厂学了20多节直播课,对AI还是有一定了解的。没想到今年我们AI应用就遍地开花,且不少应用做得不错,使用效果比美国更服合我国国情。

投资要点:

AI 手机

SoC 及存储是算力提升关键,散热配套升级:根据联发科和 Counterpoint 数据,生成式 AI 手机渗透率有望从 23 年的不到 1%增长 至 27 年的 43%,存量规模从 2023 年的百万部级别增长至 2027 年的 12.3 亿部。苹果润物无声,不急于通过 AI 应用软件营销,而是立足生态强化软硬一体,多维度齐头并进打牢 AI 软硬件基础。安卓阵营以头 部芯片公司的 AI 芯片作为算力基础,叠加自研大模型实现差异化 AI 体 验。AI 手机产业链相比传统手机,主要看点在于算力大幅提升后所带来的零组件机遇,其中以 SoC 芯片、存储为核心,辅以散热等外围材料迭代。据 Counterpoint 数据,2027 年生成式 AI 手机端侧整体 AI 算力将 会达到 50000EOPS 以上。同时为了适应端侧 AI 大模型的需求,性能更优的 UFS 4.0 闪存已成为旗舰手机的标配。算力提升将对散热等外围材 料提出更多要求,石墨烯、VC 均热板等更高价值量的方案有望加速渗透。如在 24 年 5 月苹果宣布全新 iPad Pro 后盖配备石墨片。

AI PC

放量元年开启,存储、结构件、散热、组装等环节价值量提升 显著:根据 IDC 数据,24Q1 全球 PC 出货量同比增长 5%,PC 行业逐 步走出下行周期,Canalys 预计 24 年全球 PC 出货量同比增长 8%。产业链内从芯片厂商到品牌商均加速 AI PC 布局,Canalys 预测 24 年 AI PC 渗透率约 19%,到 2027 年渗透率超 60%。AI PC 与传统 PC 的主要 差别在于需要搭载 NPU 等模块提供 AI 算力支持。“CPU+GPU+NPU” 的异构计算方案已成为业界的主流选择。AI PC 算力提升对存储容量及速度均提出升级需求,DDR5 内存和 QLC NAND SSD 是满足 AI PC 存 储需求的关键技术。AI PC 推动更轻量、高端的高端结构件、外观件需 求提升,拉动镁铝合金、碳纤维等轻量化材料需求增长。算力提升要求更优异散热性能,高价值量新方案、新材料不断导入,联想、华为等公司新品均从热管切换至价值量更高的均热板方案。

耳机、音响等智能硬件结合 AI 创造增量需求,带动产业全面扩容

AI 带来革命性的交互体验,契合 MR 虚实结合需求。人机交互以及算法推 荐使耳机从音频传输器扩展为用户的私人秘书,同时 AI 也在耳机的核 心竞争力音质方面带来提升。AI 音响能够实现便捷交互及家居助手功 能,成为智慧家居控制节点。智能安防及其他设备均可借助 AI 实现产 品体验革新。AI 所带来的交互体验改变和智能化程度提升,在智能产品的方方面面均带来显著提升,AI 浪潮有望开启新一轮终端升级。

机构给的投资建议,供参考

我们看好 AI 终端生态加速成熟后对下游新需求的创造能力,同时处理器、存储、散热、结构件等核心环节有望持续升级,板块投资 机会凸显!

1、苹果积极布局 AI 终端,传统 3C 产品有望迎 AI 升级,同 时叠加 MR 眼镜等新兴生态加速,果链各环节代表公司有望引领技术升 级,且估值性价比凸显,立讯精密(组装)、歌尔股份(传感器及智能硬 件)、东山精密(FPC)、蓝思科技(防护玻璃)、统联精密(精密结构件)、中石科技(散热方案)等;

———— 个人建议是 立讯精密、东山精密 2只 —————

2、AI PC 催化密集,CPU+操作系统+品牌+ 零组件生态有望全方位率先成熟,关注存储、结构件、散热、组装等价 值量显著提升的环节——春秋电子、中石科技、华勤技术等;

3、各类终 端厂商大力布局 AI 产品,应用场景的拓展及新需求的创造有望带来销 量和盈利能力的双重提升,包括传音控股(AI 手机)、联想集团(AI PC)、海康威视(AI 安防)、萤石网络(AI 家居)、漫步者(AI 音箱)、创维数 字(XR 眼镜)等。

—————- 个人建议是 萤石网络、传音控股 2只

个人投资建议见下面内容(前几天写过相关内容)

从 政策、资金、业绩、竟争格局、估值、涨幅 等综合来看,个人觉得如下几块今年还是值得投资的:

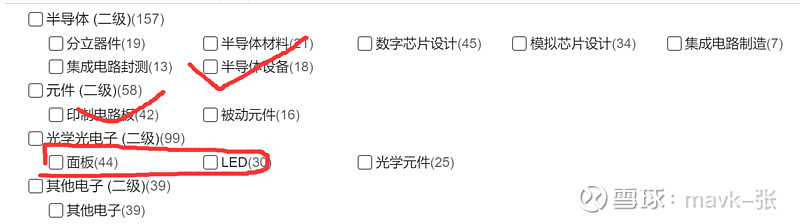

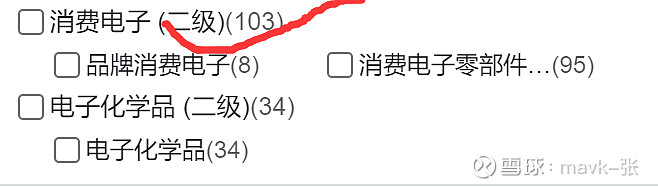

电子行业按分类包括如下:

觉得这些行业中,值得投资主要是如下二级行业:

1、半导体 中设备,这几年来看设备业绩是稳增长,国内有一定竟争力。目前只是估值高了一点

2、元件中 印制电路 -PCB,这一块是 汽车、手机 等行业的基础。国内产业链做得比较好。

3、细分中存储,涨价带来反转;

4、消费电子,关注 AI-手机、AI-PC。

通过这2年业绩及涨幅个股来统计分析,看是不是这些行业更值得投资呢?

今年电子大行业A股一共有374家,今年只有74家是正涨幅的,只有19%的正涨幅,说明这个行业并不是外界吹的恢复得那么好的,大家通过身边同事、朋友、亲人应该能够体会到的,如我老婆在2020年以前几乎1年左右会换一个苹果手机,现在都4年多了没有换了,身边朋友换手册或电脑也是比较少的,除非比较有钱,至少上千万的,几万块一点不影响生活的。

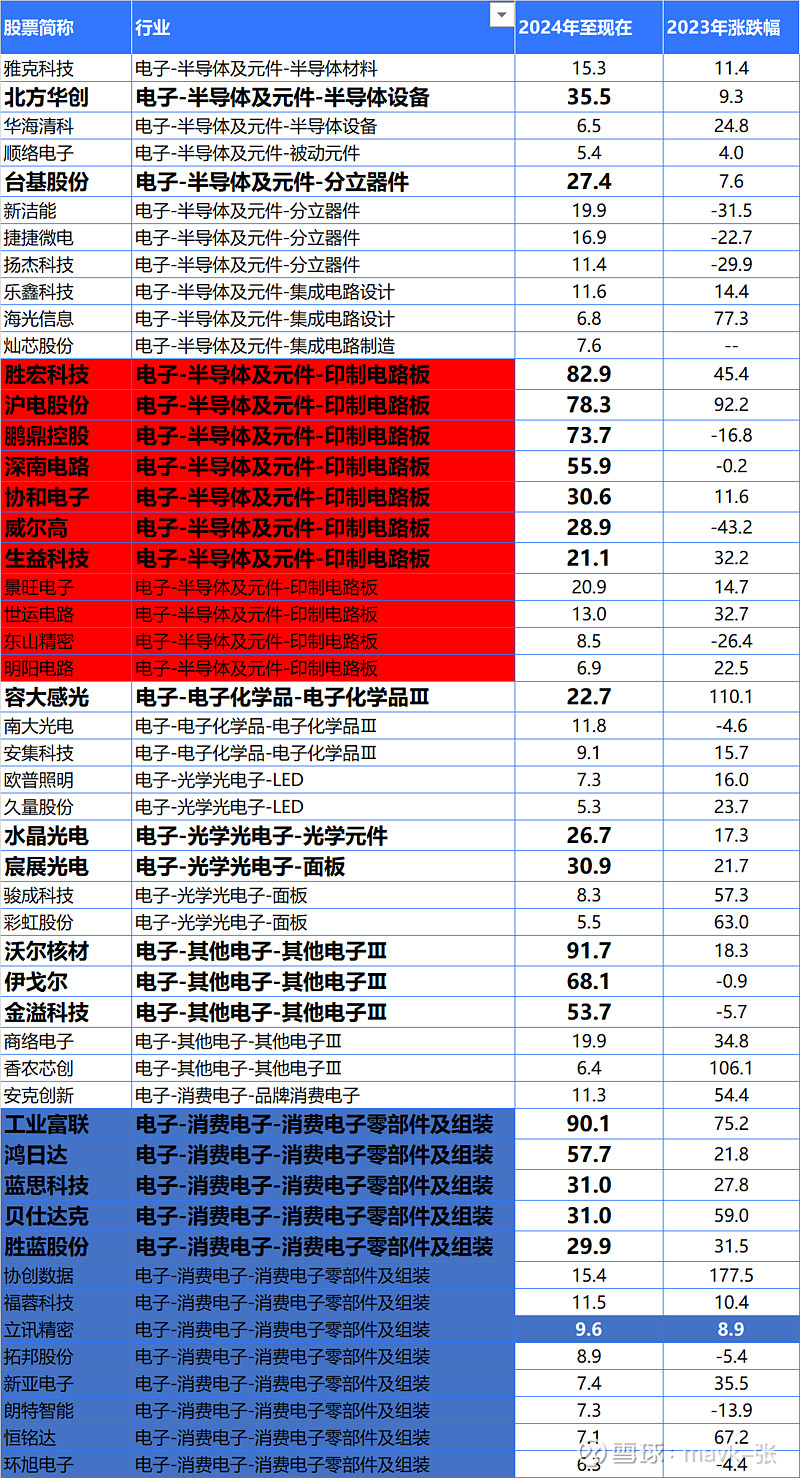

涨得最好的前50名个股如下表格:

近3周持有 沃尔核材 涨幅第一,这个股票从4月份就关注了,但是一直觉得涨高了没有买,后通过分析 核电 行业后,觉得估值合理,以时间换空间 被迫买了不到2%左右仓位。

涨得好的个股,分布在哪些行业呢?

主要分布在 PCB及消费电子零部件及组装,涨幅占了行业一半多了。最突出就是PCB了。如 经济大环境 转好,消费电子将来弹性肯定是最大,毕竟最靠近 消费终端的。

1、PCB中有一些个股还是值得投资的

从 业绩、估值、涨幅、成长性 等方面统计分析一些,哪些还可以值得投资

2023年、2024年同时涨幅比较好股票如下图所示:

2023年、2024年业绩比较突出股票有:

其中近5年业绩最稳健有:沪电股份、深南电路、胜宏科技、景旺电子、世运电路。

这2只股票除了本身业绩好外,出海方面也做得不错。涨幅也是正向的。

从估值来看,这2年不少涨幅不少了,哪些成长性(有业绩支撑且成长性好)可以消化涨幅,25、26 中长期看还是值得投资呢?

根据 23年、24年一季报 业绩来看,排除掉 东山精密、崇达技术 2只股票。

深南电路、沪电股份、生益科技 这2年涨太多,估值不便宜,先可排除掉。

综合来看: 景旺电子、世运电路、胜宏科技 3只股票 有业绩支持、成长性 好,估值相对合理。

2、存储 板块 中有一些个股还是值得投资的

存储 虽然今年来说是有反转趋势,但是去年下半年就开始炒作了,相关几只 存储 正股,去年已涨很高了,最主要涨高 估值 太高了,一时消化不了,导致今年普遍都在跌。

去年那样大环境下,普遍在 高估值 条件炒作预期大涨,今年有业绩却在消化估值了。

除了 环旭电子 估值在17左右,其它都是40以上估值,完全没法下手买。

只有 赛腾股份 无论业绩、估值 比较值得买了

赛腾股份 持股逻辑 简要分析

1、深耕消费电子装备,拓展高端 IC 设备,业绩持续高速增长

深耕消费电子装备,拓展高端 IC 设备,业绩持续高速增长赛腾股份成立于 2001 年,主要产品为消费电子智能组装及检测装备,2019 年公司收购日本 Optima,正式涉足晶圆检测装备领域,在高端集成电路设备市场实现突破。近年来公司业绩高速增长,2018-2023

年公司营业收入、归母净利润 CAGR 分别达到 37.5%、41.5%。2024年第一季度,公司营业收入、归母净利润分别同比增长 8.3%、30.1%。

2、消费电子装备:行业稳定发展,AI 终端等新产品将带来结构性机会以智能手机、平板和笔记本电脑为代表的全球移动设备市场平稳发展,2022 年全球电子消费品市场规模达到 1.06 万亿美元,预计 2026年将达到 1.14 亿美元,市场呈现稳定增长趋势。随着苹果 Vision Pro 正式发售,智能头显产品关注度明显提升,龙头厂商积极布局相关产品,预计 2023-2027 年全球 VR、AR 头显的出货量 CAGR 将分别达到 30.1%、96.5%。折叠屏手机兼具大屏幕和尺寸小巧的优势,有望催化用户换机需求,预计 2027 年全球折叠屏手机销量将达到 4810 万部左右,占全部智能手机出货量的 3.5%。行业龙头纷纷入局 AI 智能终端市场,预计 2027 年 AI 手机出货量超过 5.5 亿部,渗透率将达到 43%。智能头显、折叠屏、AI 手机等新产品蓬勃发展,将催化消费电子装备的采购、更新需求。

电子装备 业绩增速后3年大概在15%左右。

3、半导体量检测设备:壁垒高、空间大,HBM 设备打造新增长源泉量检测环节是保障 IC 制造厂生产效率、效益的关键,相关设备市场发展较快,预计 2027 年国内半导体量检测设备市场规模将达到 405.8亿人民币,2023-2027 年 CAGR 有望达到 18.9%。根据沙利文公司数据,2022 年中国半导体量检测设备国产化率仅为 3%,量检测设备国产替

代空间广阔。公司通过收购全球领先的晶圆检测设备供应商日本Optima 涉足晶圆检测装备领域,经过研发人员不断的努力陆续扩充了半导体设备种类,迅速打开国内市场空间,并实现技术本地化融合迭代,实现在前道晶圆设备市场的快速突破。此外,公司完善了对 HBM、TSV 制程工艺的不良监控,获得了客户的充分认可并成功获得批量设备订单,为公司半导体板块的持续增长增加了新的动力源泉。

半导体量检测设备 后3年于业绩增速在50%以上。

24、25年净利润大概在8.5亿,11亿左右。24年PE估值20倍左右,相对半导体设备行业来说还是比较便宜的

本文作者可以追加内容哦 !