今天财报翻译官将分析一家我国泛半导体领域中的龙头企业,它就是盛剑环境。目前,公司与日本长化成达成合作,引进长先进的FPF光刻胶剥离液和蚀刻液技术,所以其具备光刻胶概念。

而凭借着在半导体领域的强大竞争力,这家企业的客户包括了士兰微电子、卓胜微、长电科技、京东方以及华虹半导体等。

半导体产业是目前国内卡脖子的战略关键领域,已成为支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。近年来,国家政府颁布了一系列政策法规,将半导体产业确定为战略新兴产业之一,大力支持半导体行业的发展,这说明半导体行业是有政策支撑的。

通过分析公司的财报后翻译官发现,这家企业最大的亮点在于,由于半导体行业的回暖,以及市场需求的增强,这家公司在今年第一季度收到客户的订单出现了大幅度的增长。

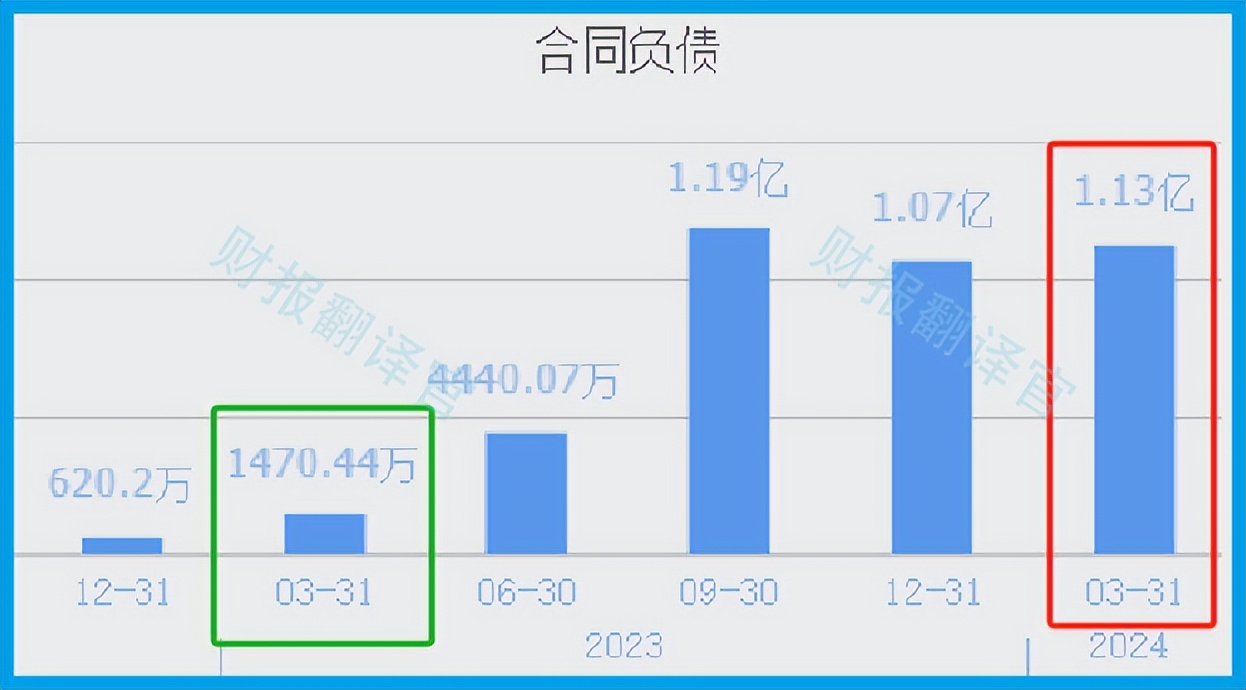

2023年第一季度,这家企业收到客户的订单,也就是合同负债为1,470万元。到了2024年第一季度,这个数字就达到了1.13亿元,同比大幅增长了669%。

因为收到客户订单出现了大幅度的增长,所以管理层在报告期内也顺势扩大了生产,提高了半导体存货的数量。

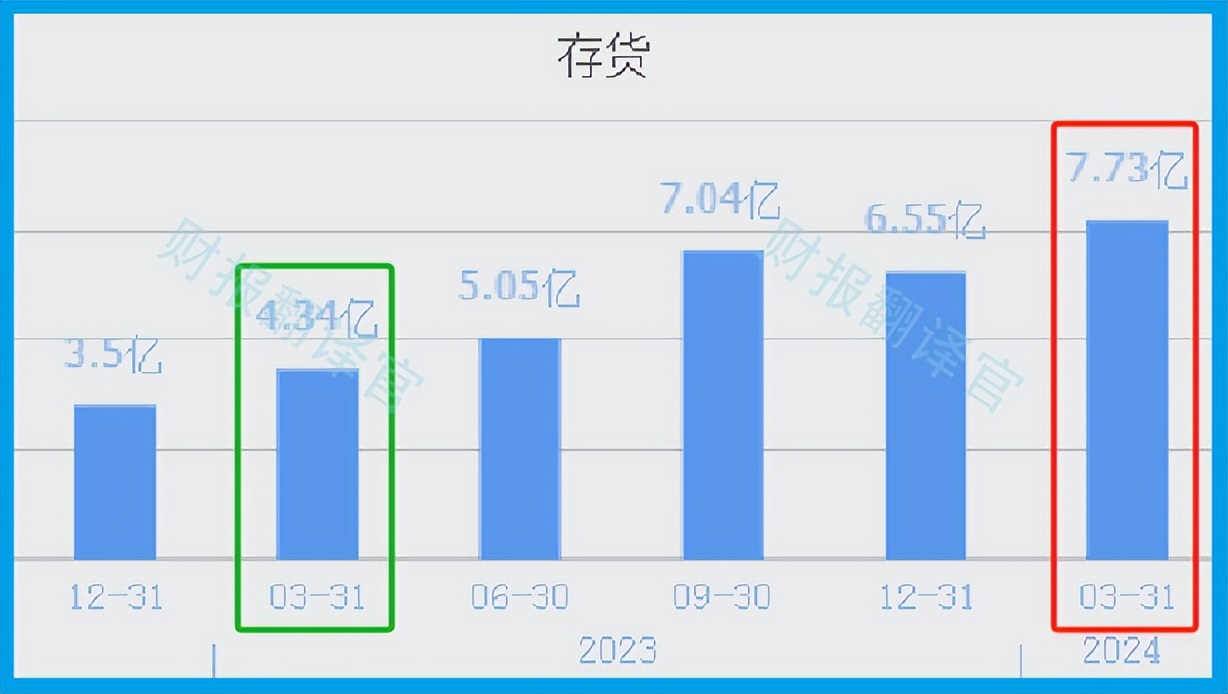

2023年第一季度,这家企业的存货只有4.34亿元。到了2024年第一季度,公司的存货就达到了7.73亿元。这不仅同比大幅增长了78%,还创出了历史新高。

这说明由于半导体行业风口的发酵,管理层在今年第一季度按下了快进键,准备通过扩大生产的方式来提高净利润。

因为这家企业扩大生产是收到客户的订单出现了增长,所以存货应该都能被卖掉。而在存货里包括了生产半导体产品的原材料、产成品、半成品,把存货卖了加上毛利润就是这家公司的营业收入,所以翻译官认为这家企业未来的净利润将出现大幅度的增长。

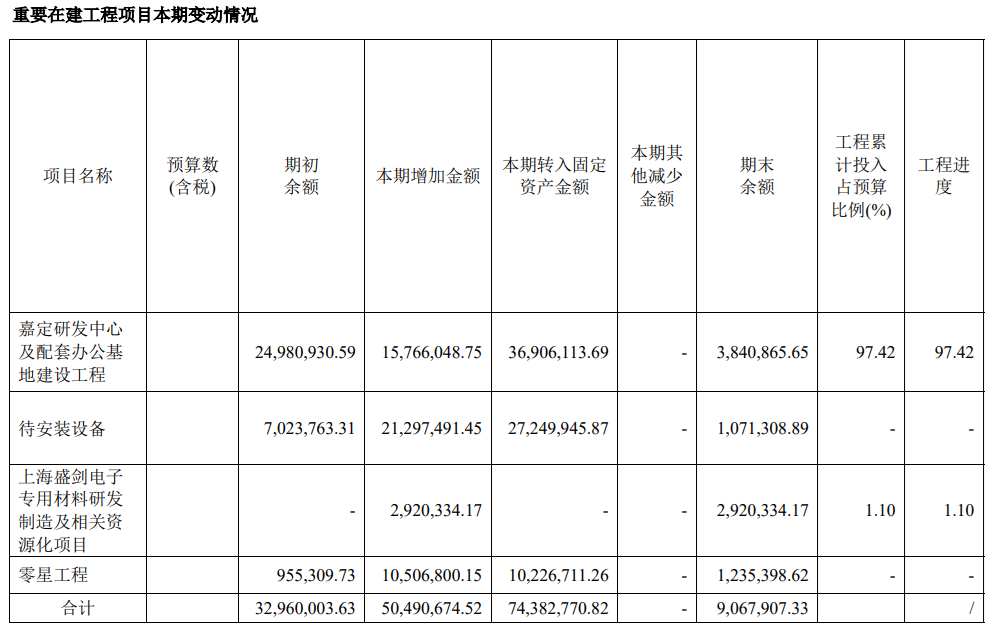

除了扩大生产以外翻译官发现,在今年第一季度,这家企业还扩大了产能。

目前,公司有三个在建项目正在建设中,但是在财报中并没有给出这些项目的预计投资总额。

而通过分析这家企业今年第一季度在建工程的变化翻译官猜测,这些在建项目的预计投资总额应该在2亿左右。

所以如果这些项目都能竣工的话,公司的产能也就是生产半导体产品的能力将提高50%以上,这也为其未来净利润的增长打下了坚实的基础。

上面看过了这家企业在今年第一季度的产能情况,下面我们再来分析一下公司在报告期内的净利润表现。

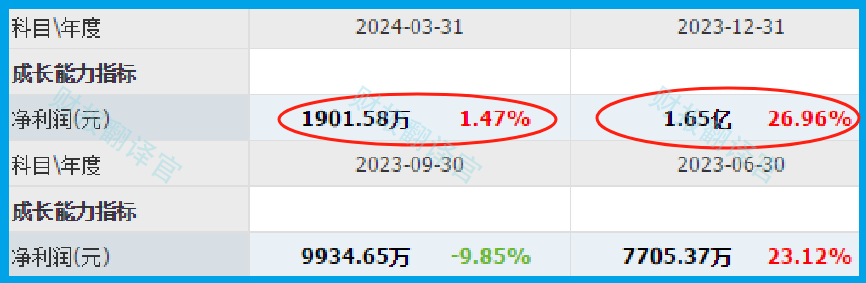

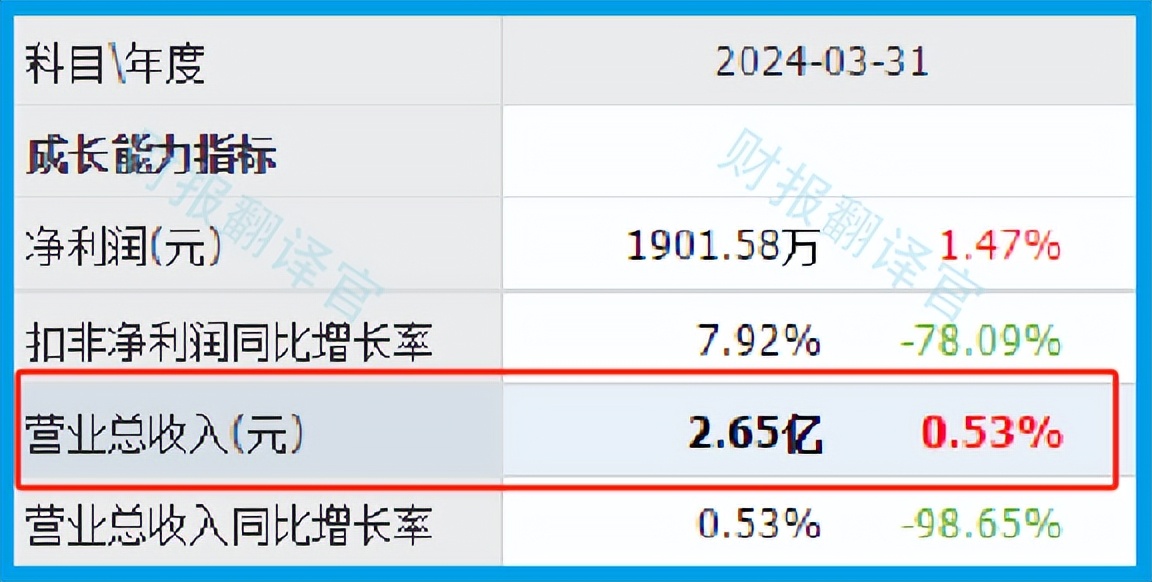

2023年这家企业以1.65亿元的净利润创出了历史新高,而到了2024年公司保持了强劲增长的态势,用一个季度的时间就完成了1,902万元的净利润,同比增长了1.47%。

而这家企业目前的净利润在光刻机概念板块89家上市公司中排名第52位。这个名次处在板块中等偏下的位置,说明其规模相对来说有些小。

虽然这家企业的规模有些小,但是同期公司的现金流还是比较充裕的。

2024年第一季度,这家企业的营业总收入为2.65亿元,同比增长了1%。

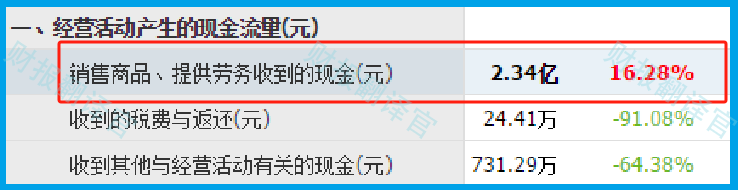

而同期公司因销售半导体产品而实际收到的现金总额却为2.34亿元,同比增长了16%。

在会计权责发生制下,营业收入中不仅包括收到的现金,还包含客户的欠款。而在今年第一季度,这家企业的营业收入和收到客户的现金几乎一样多,并且同比还出现了增长。这说明和去年同期相比,公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

在本环节的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业的估值情况。

2024年第一季度,公司的市盈率为48倍。这说明如果管理层把每年通过销售半导体产品赚到的利润都分给股东的话,股东需要48年就能回本。

而这家企业目前的市盈率在光刻机概念板块89家上市公司中,从低至高排列位居第36位。这个名次比较高,说明如果按市盈率的口径,这家企业的估值相对来说比较低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

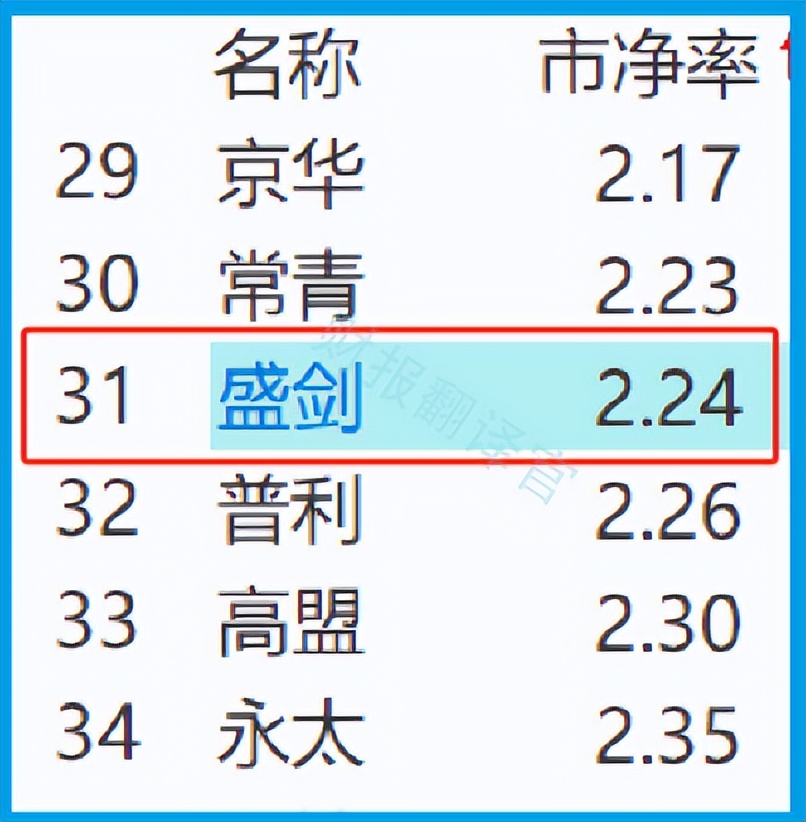

2024年第一季度,公司的市净率为2.2倍,这说明这家企业目前的市场价格是其成本的2.2倍。

而公司目前的市净率在光刻机概念板块89家上市企业中,从低至高排列位居第31位。这个名次也比较高,说明如果按市净率的口径,公司的估值同样偏低。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润不仅出现了增长,现金流也非常充裕。而由于半导体行业风口的发酵,公司收到客户的订单也出现了大幅度的增长,管理层也同步扩大了生产,提高了生产半导体产品的能力,所以翻译官猜测这家企业今年净利润的增长,甚至创出历史新高都将是大概率事件。

而由于公司市盈率和市净率的排名都比较高,这也说明这家企业的估值相对来说偏低,未来具备成长性。

但是有一点是需要我们注意的,如果在下周一半导体板块偃旗息鼓,以及市场持续出现调整的话,那么这家企业也很难会有表现。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !