功率半导体是电子装置中实现电能转换和电路控制的关键组件,广泛应用于汽车电气半导体。

当前半导体终端市场需求的逐渐回暖,功率半导体行业景气度有望加速提升。随着国内功率半导体产品性能参数上不断迭代,国产功率半导体发展空间广阔。

功率半导体行业概览

功率半导体是电能转换与电路控制的核组件,利用半导体的单向导电性,执行电源开关和电力转换的任务,旨在提高能量转换效率和降低功率损失。

当前全球半导体持续革新,功率半导体在功率容量及转换效率方面实现了技术飞跃。

功率半导体产品主要分为分立器件与集成电路两类。分立器件以功率器件为主,如晶体管(含IGBT、MOSFET等)、集成电路涵盖模拟IC、逻辑IC等。

功率器件由最初的二极管、三极管、晶闸管逐渐演变为当前更先进的MOSFET、IGBT,朝着大功率、高频和低功耗等方向发展。

在材料层面,目前广泛使用的第一代元素半导体材料如硅(Si),也是功率半导体器件的基础。

第三代宽禁带材料,如碳化硅具有高击穿电压和高温耐受性,将在未来拥有更广泛的应用。

在设计与制造方面,当前主流模式包括IDM模式和垂直分工模式。两者各具优势,竞争激烈。

近年来随着功率半导体在汽车电动化领域的应用日益广泛,使用场景从单一的辅助驱动系统扩大到牵引逆变器、OBC、高低压辅助驱动系统,还有充电桩等多个领域。

此外,随着光伏储能的去库存化有望带动上游高压大功率器件,如IGBT的需求快速恢复。

功率半导体在新能源车上的应用:

资料来源:CSDN

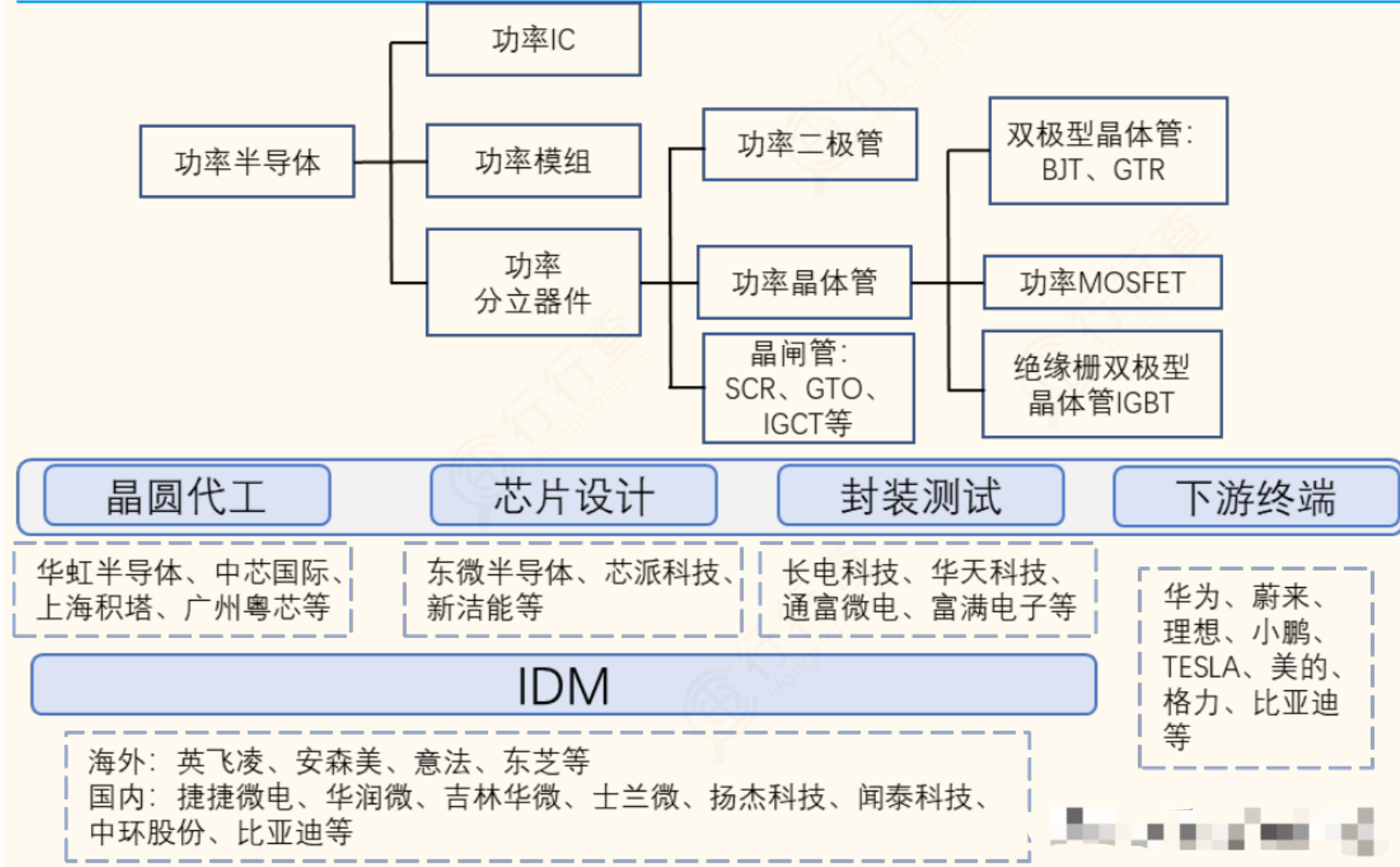

功率半导体产业链

功率半导体的上游包括原材料的供应,如硅片(如研磨片、抛光片以及外延片)、散热器等。原材料价格的变化会直接影响到下游企业的整体运营成本。

中游环节聚焦芯片的设计、制造与封装等核心生产流程。产品覆盖功率IC、分立器件以及模块等,在功率分立器件中,IGBT与MOSFET的价值是最大的部分。

功率半导体的下游应用几乎包括所有电子制造业领域,其中消费电子、工业控制、电力以及新能源等重要行业是核应用领域。

功率半导体产业链图示:

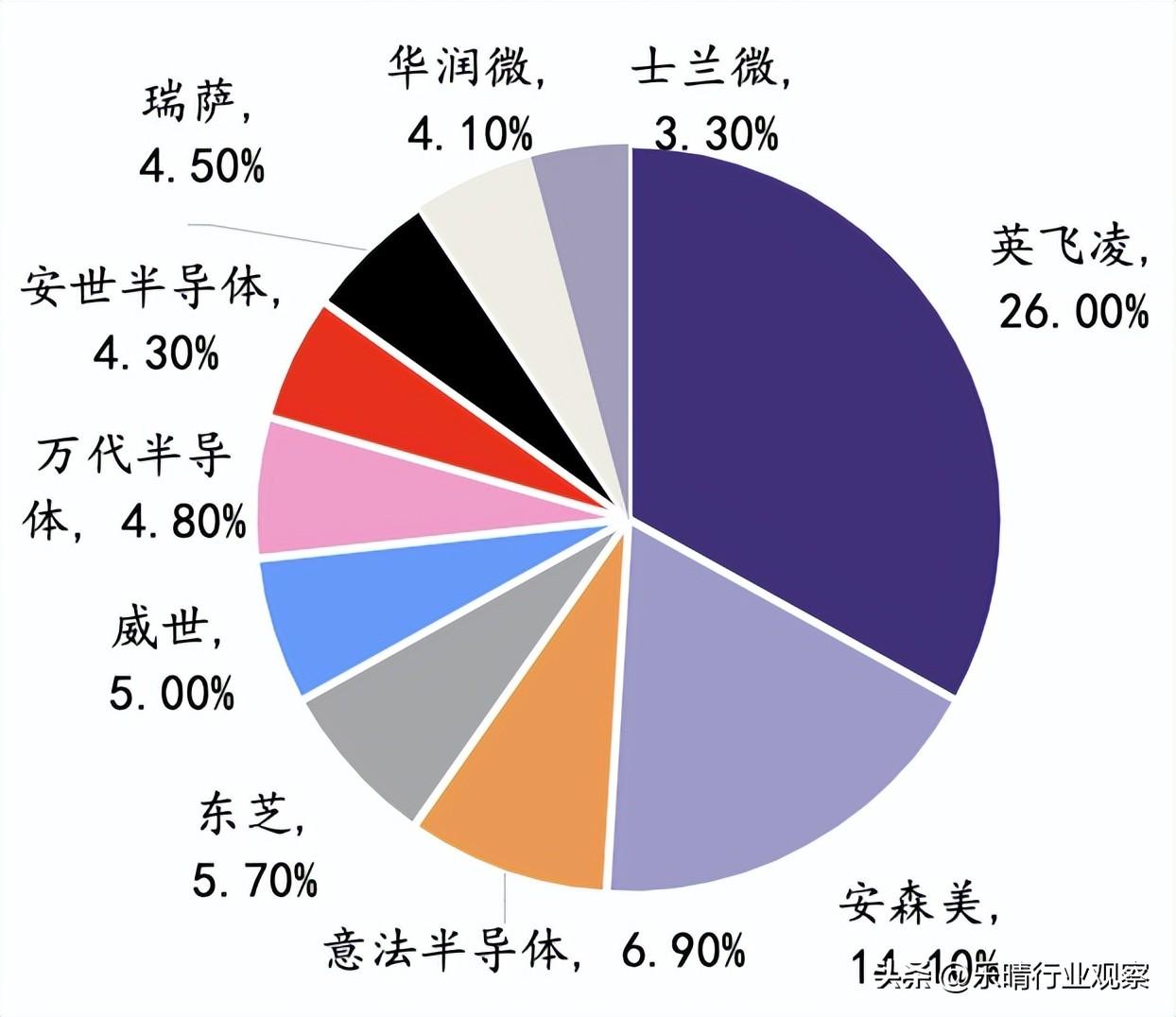

功率半导体竞争格局梳理

功率半导体行业技术门槛高,对产品的可靠性有严苛要求。

根据Omdia发布的数据,2023年全球功率MOSFET市场高度集中。前十名供应商总份额高达80%。英飞凌占据主要市场份额,还有安森美、意法半导体、东芝等欧美和日本厂商主导。在IGBT市场,英飞凌也稳居领先地位,其他主要竞争者相对集中。

中高端产品的生产商主要集中在欧美、日本和中国台湾地区,且大多数是IDM模式的厂商。

我国功率半导体的主要参与者包括扬杰科技、捷捷微电、士兰微、斯达半导、新洁能、时代电气、东微半导、华润微以及宏微科技等公司。

MOSFE竞争格局:

结语

整体而言,MOSFET和IGBT是功率半导体市场增长主动力,在新能源和光伏等下游强劲需求带动下,行业有望迎来加速发展机遇。#两市成交额不足6200亿,什么信号?#$扬杰科技(SZ300373)$$士兰微(SH600460)$

本文作者可以追加内容哦 !