上海航交所周报中发布的七条航线近六个月运价数据汇总表(附HT电话会议要点)

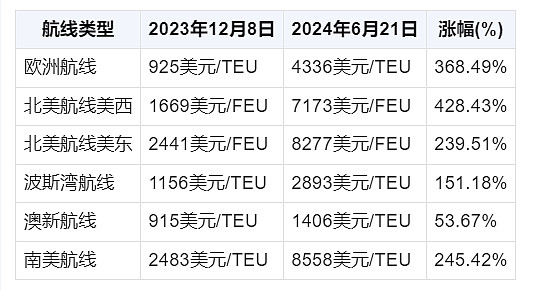

上海航交所周报中七条航线近六个月运价数据汇总表

相比去年12月8日,最新的六大航运价涨幅如下(日本航线变化不大略过)

华泰证券电话会记录中利好中远海控的重要信息汇总:

1. 行业背景与地缘政治影响:

集运板块受益于地缘冲突和供应链紊乱,出口需求强劲,成为推动行业增长的核心力量。

尽管存在停火协议,但以色列与胡塞武装的冲突可能持续至2025年,预计短期内船公司不会回归红海航线,这为绕行需求提供了持续性。

2. 运价与供需分析:

红海绕行需求的增加导致供给缺口,推高运价。中远海控作为行业的重要参与者,有望从这一趋势中受益。

行业进入产能替换周期,老旧船舶逐步淘汰,而中远海控凭借其规模和效率优势,能够更好地适应这一变化。

3. 未来运价趋势:

预计下半年红海绕行需求持续,旺季运价在7-9月进一步上涨,中远海控的业绩有望得到提升。

美西航线和欧洲航线运价的上涨,以及南美市场因新能源汽车关税生效而运价陡峭上涨,均为中远海控带来利好。

4. 港口拥堵与租船市场:

港口拥堵情况加剧,尤其是东南亚和欧洲,这限制了供给并可能进一步推高运价,对中远海控构成利好。

中小型船舶租赁需求的增加和租金的持续上涨,反映了行业的高景气度,中远海控作为大型船运公司,能够从中受益。

5. 产业结构与市场分布:

逆全球化和产业重构导致需求增长,运输效率下降,但新增航线主要投放至南美、中东等新兴市场,中远海控凭借广泛的航线网络,有望抓住这些新兴市场的机会。

6. 个股推荐与业绩预测:

中远海控因其在欧美市场的高货量占比和业绩弹性,以及较低的估值,被推荐为投资标的。预计2024年业绩上调至586亿,现金流充足,股息率高,提供安全边际。

7. 周期性分析与未来展望:

预计2025年和2026年供给增加将被消化,行业不会出现极端亏损。中远海控在短期内受益于季节性旺季和抢关税,中长期维度下,行业前景不宜过度悲观。

结论: 中远海控作为集运行业的龙头企业,将从当前的行业趋势和地缘政治影响中获益。公司的业绩弹性、估值优势以及在新兴市场的布局,使其成为投资者值得关注的标的。随着行业供需状况的改善和运价的上涨,中远海控的业绩有望实现显著增长。

$中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$ #中国船舶# #中国船舶# #赛力斯#

作者:能源的革命

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !