本周分享:商用飞机产业链——数十年磨一剑,大飞机乘风起航

一、本周国内及全球各项资产价格表现

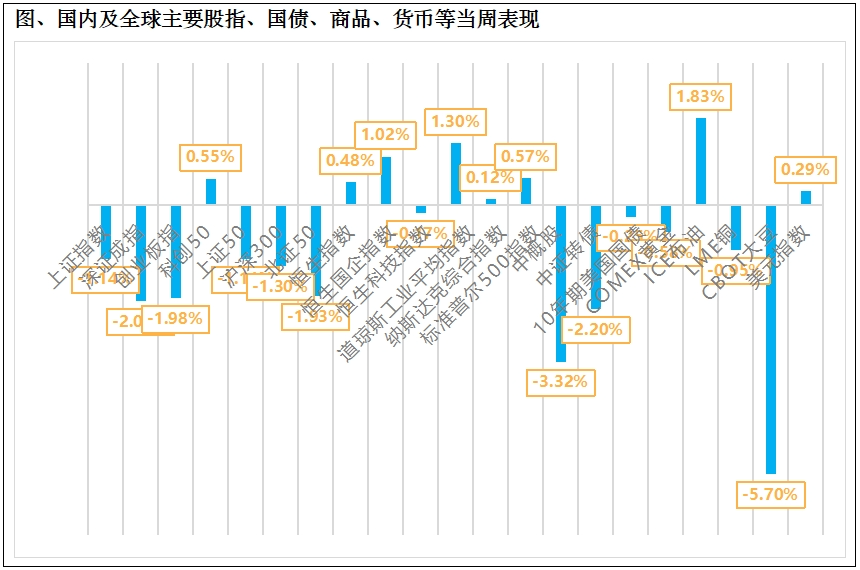

本周A股上证指数下跌1.14%,收于2998.14点,深证成指下跌2.03%,收于9064.84点,创业板指下跌1.98%,收于1755.88点。价值风格类板块代表指数上证50、中证100、沪深300分别下跌1.14%、下跌1.30%、下跌1.30%,成长风格类板块代表指数中小100、中证500、中证1000分别下跌1.47%、下跌2.12%、下跌2.42%。

港股表现强于A股,美股持续创历史新高,恒生指数微涨0.48%,恒生科技指数微跌0.17%,美股道琼斯工业指数、标普500指数分别上涨1.3%、0.57%。大宗商品跌多涨少,黄金继下跌0.58%,LME铜下跌0.95%,CBOT大豆暴跌5.7%,ICE布油上涨1.83%。

二、A股市场动态观点更新

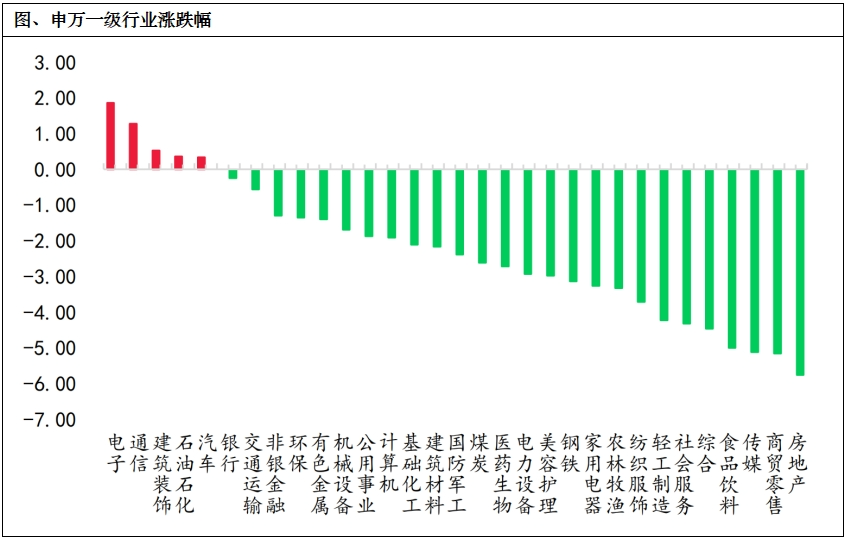

本周沪深两市震荡回落,成交环比增加。涨幅靠前的行业有:电子(1.86%)、通信(1.28%)、建筑装饰(0.52%)、石油石化(0.36%)、汽车(0.34%)。跌幅靠前的行业有:房地产(-5.76%)、商贸零售(-5.16%)、传媒(-5.12%)、食品饮料(-5.01%)、综合(-4.46%)。

经济回升趋势遇到波折,关注总量政策变动及其效果。2023年6月央行下调了MLF和LPR利率,随后国内经济出现企稳反弹,制造业PMI指数连续四个月回升。不过,去年四季度开始,这个反弹趋势出现了一些波折,经济复苏动能有所减弱。尽管出台了多种放松房产地产市场的监管政策,但当前国内房地产市场仍在回落过程中。去年下半年以来,住宅销售和投资的同比增速在不断缓慢下滑中,房产市场的去库存和去产能似乎仍在继续。这成为了拖累经济增速的最大因素。今年以来,降准和降息已经先后兑现,逆周期调节的政策有所发力,近期房地产领域再次出台了一些刺激政策,其效果有待观察。

近期市场持续回落,创新低的股票数量亦在增加,市场交投整体上维持平淡走势,虽然盘面上依然有一些个股偶尔能有较强表现,但是市场持续性机会相对匮乏。短期配置或许不会取得明显的效果,建议耐心等待市场自身的走势更进一步的明朗。

2024年优质成长投资机会相对稀缺,高股息是边际改善(分红比例提升)最确定的方向,广义高股息成为主线板块。未来,当然还会有高成长的投资机会,但相对于居民机构投资者规模的扩张,高成长资产大部分时候会相对稀缺。高成长投资高度内卷是常态。把握基于非成长因子的提估值机会,可能是大部分投资者的必修课。高股息投资不会昙花一现,相反,我们看好其长期成为A股市场的基本盘、基准线。

三、本周分享:商用飞机产业链——数十年磨一剑,大飞机乘风起航

国产大飞机C919的研发带动了我国商用飞机产业创新链、价值链、产业链的极大拓展和延伸,带动了新材料、现代制造、电子信息等相关领域技术的集群性突破,带动了我国商用飞机机体结构、机载系统、材料和标准件配套能级的全面升级,成为孵化推动国家航空创新的新引擎,推动航空产业“军民一体化”发展。

1、国产商用大飞机开启新时代

商用飞机一般是指为了商业运营而设计和制造的飞机,通常用于商务旅行、航空旅游和货运等商业活动。与军用飞机相比,商用飞机主要从事商业运营而非军事活动;与公务机/私人飞机(通常为9吨以下的小型飞机)相比,商用飞机往往技术复杂度更高、起飞重量更大。产业发展层面,飞机制造业是国家战略性高技术产业,是国民经济发展的重要引擎,对先进技术的发展具有极其重要的推动作用。在我国推动产业结构升级的大背景下,发展商用大飞机产业具有重大的战略意义。

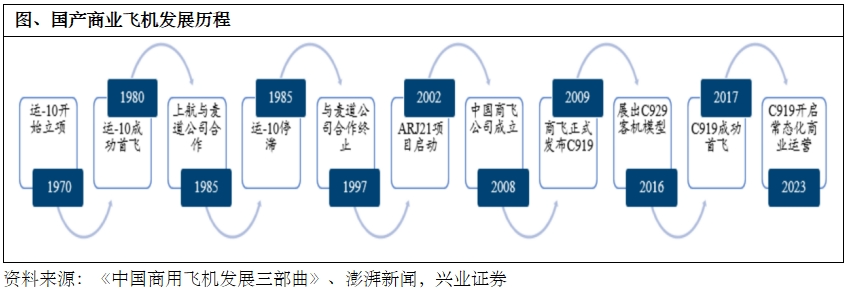

“大飞机”是指150座级以上、起飞重量100吨以上的运输类飞机,也称为干线飞机,其中150~200座级的单通道大飞机最受航空公司的重视。我国航空工业走过了60多年的发展历程,商用大飞机的发展孕育了运10、ARJ21新支线飞机、C919单通道客机,以及目前尚处于研发阶段的C929远程宽体客机四个重点型号。

中国商飞公司的成立和发展,特别是C919大型客机的成功研发和商业运营,标志着中国在民用航空领域取得了显著的成就。C919的研发和生产涉及了广泛的技术领域,包括机体结构、航电系统等,这些技术的突破和应用,不仅提升了中国航空工业的整体水平,也对相关产业链产生了积极的带动效应。C919项目采用的"主制造商+全球供应商"模式,体现了中国在国际合作中开放的态度,同时也确保了产品的国际竞争力。通过与国际供应商的合作,中国商飞能够整合全球资源,提升产品质量和技术水平。

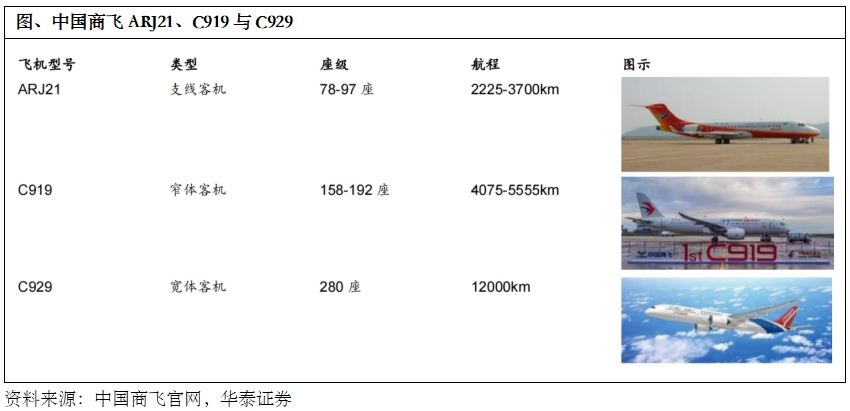

目前,中国商飞形成了“ARJ21-C919-C929”的三款客机产品体系。根据《民航行业发展统计公报》,商用客机可分为支线客机、窄体客机和宽体客机三大类型。

2、全球商业航空市场进入疫情后修复阶段,干线单通道客机需求占比领先

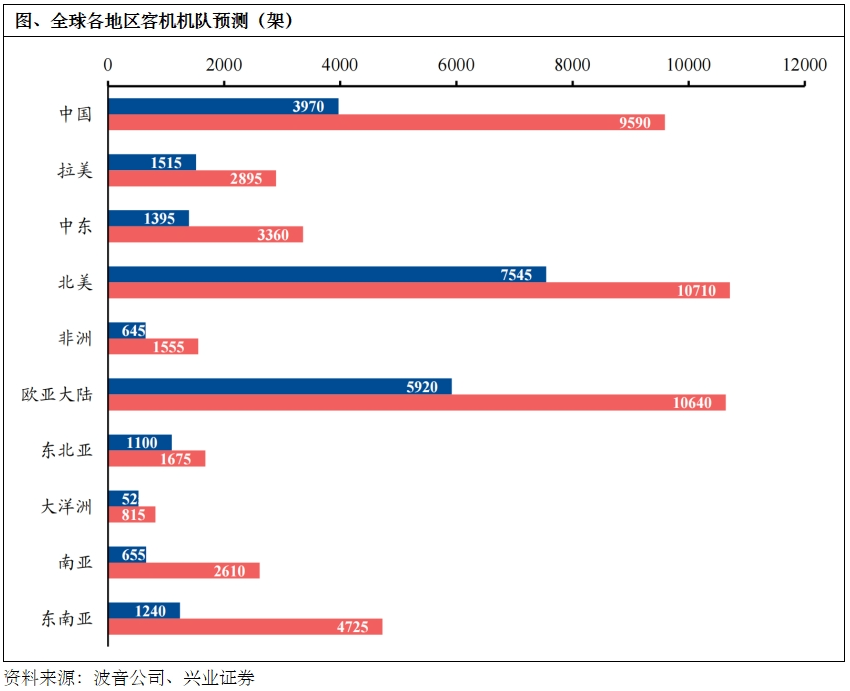

疫情三年,全球航空产业遭遇了前所未有的重大冲击,全球商用飞机需求骤减。据国际航空运输协会,全球航空产业在2020年-2022年(含)净亏损1833亿美元,同期平均净利润率为-11.3%。尽管2023年全球经济增速较慢,但全球航空产业持续复苏,已恢复净盈利能力。2023年全球航空业净利润预计为233亿美元,净利润率2.6%;预计2024年航空业净利润257亿美元,净利润率2.7%,全球航空业需求持续恢复。据中国民航局,2023年8月中国航空客运市场指数(以2004年1月=100为基数)达到585.7,已超过疫情前2019年的峰值水平。据波音公司,未来二十年,在现役机队替换需求和航空市场新增需求的双重推动下,2042年全球客机机队规模将达到48575架,是2022年机队数量近两倍,2022-2042年均复合增长率为3.48%。其中2042年中国客机机队将达到9590架,全球占比从16.2%提升至19.74%,年均复合增长率为4.51%;北美客机机队将达到10710架,全球占比从30.78%下降至22.05%,年均复合增长率为1.77%。

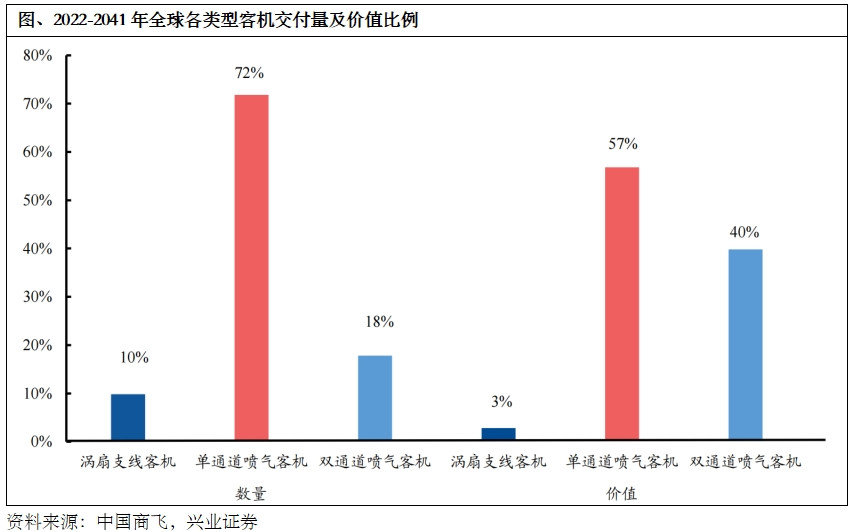

据中国商飞预测,分结构来看,2022-2041年全球预计共交付客机数量42428架,其中约72%的客机为单通道喷气客机,18%为双通道喷气客机,10%为涡扇支线客机;而根据飞机价值划分,单通道喷气客机占比约为57%,双通道喷气客机占比约为40%,涡扇支线客机仅约占3%。据波音公司,到2042年,单通道喷气客机机队在全球机队中的比例仍将占据主导,占比从2022年的66%上升至70%。宽体客机机队的比例将从2022年的15%上升至18%。而支线客机机队的比例将略有下降,从2022年的9%降至4%。

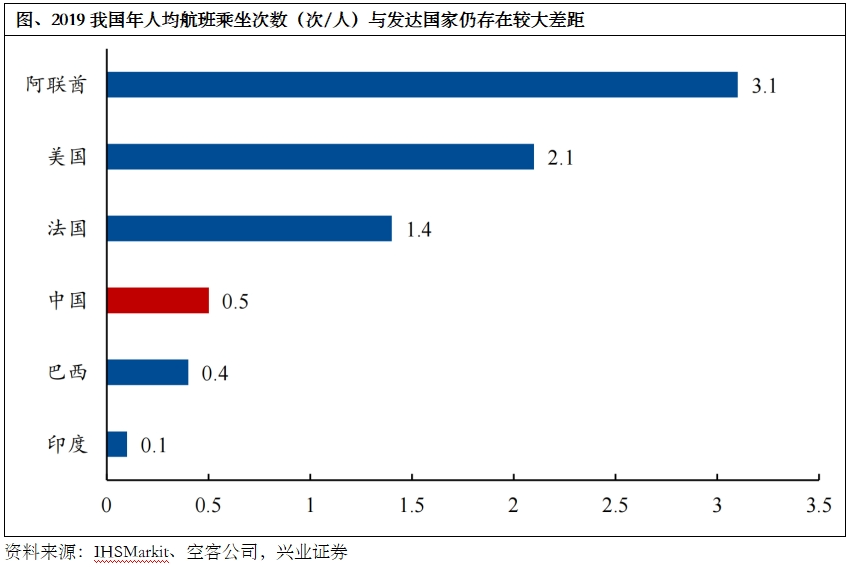

我国年人均航班乘坐次数与发达国家仍存在较大差距,民航需求存在提升空间。据HISMarkit数据,2019年我国年人均航班乘坐次数为0.5次/人,相较法国1.4次/人、美国2.1次/人和阿联酋3.1次/人仍存在较大的提升空间。

3、我国民用大飞机的自主之路

C919:已实现研发、制造、取证、交付全流程,商业运营情况良好。C919于2022年取得型号合格证(TC)、生产许可证(PC)和适航证(AC)三证,并于12月9日进行全球首架交付。2023年5月28日完成首次商业飞行。截至2023年底,东航C919机队累计商业运行1914.13小时,执行商业航班655班,平均客座率77.03%,承运旅客近8.2万人次。

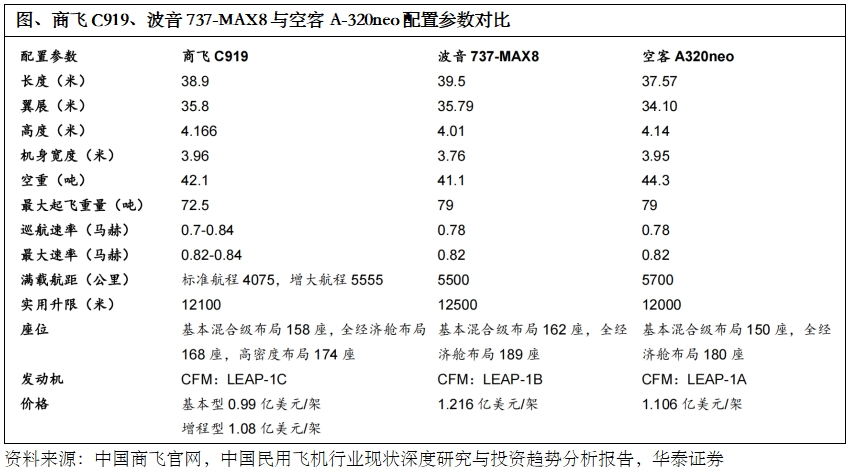

与全球竞争对手横向对比,C919兼具体验、性能与性价比优势。2022年5月16日中国商飞预研总师杨志刚表示,国产大飞机C919的绝大部分指标与波音737、空客A320持平。C919的机舱宽度比空客A320和波音737宽松,乘客体验感和座舱舒适性更佳,货仓体积更大,载货能力比波音和空客更好。其次,C919采用近年来的新技术、新材料,从安全性、气动性等角度来说,比传统型的波音737和空客A320更具优势;在性能方面,C191相对波音737和空客A320噪音隔绝能力也更优。此外,C919的制造成本相对竞争对手更低,因此在定价上更具性价比与竞争力。

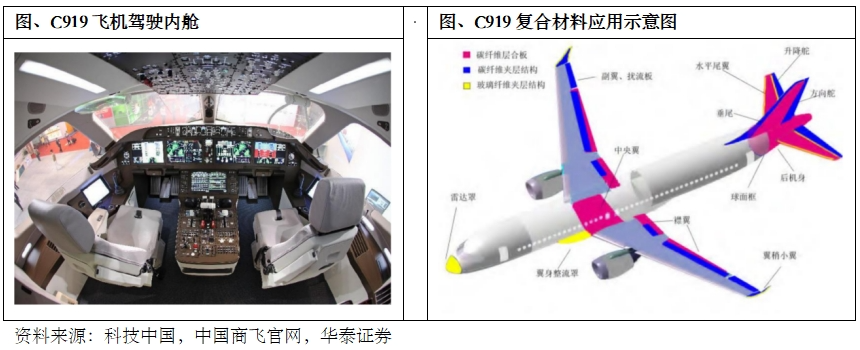

C919是中国自主研发的大型客机,代表了中国航空工业在大型商用飞机领域的技术进步和创新。采用的新技术包括广域协同制造,模型基础的工程定义(MBD,无纸数字化制造,低阻流线型机头设计,超临界机翼,航电系统改进。此外,C919对其神经中枢航电系统做了大量改进创新,通信、记录、导航、核心处理、客舱、机载维护和信息系统等更加先进。C919机身大量采用第三代铝锂合金、碳纤维复合材料等新型材料。C919在机体主结构上,大量使用第三代铝锂合金材料,铝锂合金具有密度低、强度高且损伤容限性优良等特点,用它替代常规铝合金材料,能够使飞机构件的密度降低3%,重量减少10%-15%,刚度提高15%-20%。C919的碳纤维复合材料用量约为12%(飞机结构重量),部件为水平尾翼、垂直尾翼、翼梢小翼、后机身、雷达罩、副翼、扰流板合翼身整流罩等,具体零件包括尺寸复合材料壁板结构(水平尾翼、垂直尾翼)、蜂窝三明治夹层结构(活动面)、大曲率变截面(后机身)等复杂结构,提高了飞机的先进性和环保性。

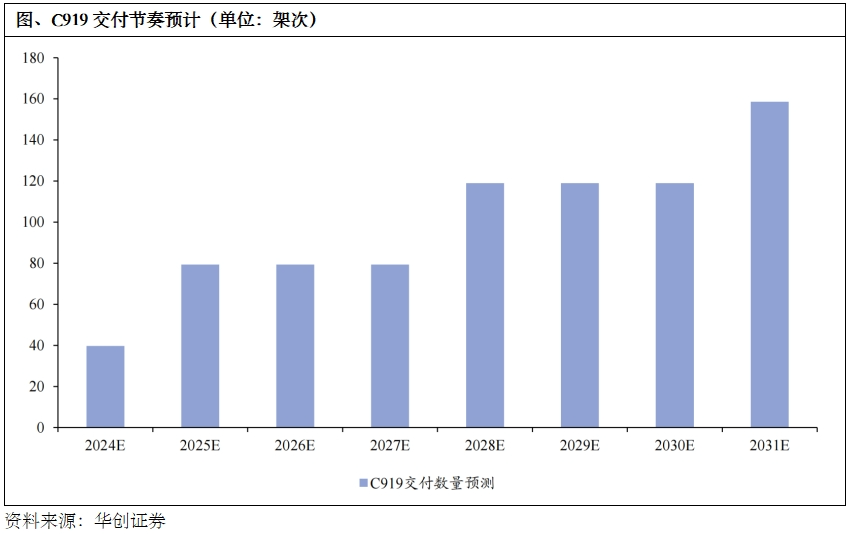

C919是中国自主研发的大型客机,代表了中国航空工业在大型商用飞机领域的技术进步和创新。采用的新技术包括广域协同制造,模型基础的工程定义(MBD,无纸数字化制造,低阻流线型机头设计,超临界机翼,航电系统改进。此外,C919对其神经中枢航电系统做了大量改进创新,通信、记录、导航、核心处理、客舱、机载维护和信息系统等更加先进。C919机身大量采用第三代铝锂合金、碳纤维复合材料等新型材料。C919在机体主结构上,大量使用第三代铝锂合金材料,铝锂合金具有密度低、强度高且损伤容限性优良等特点,用它替代常规铝合金材料,能够使飞机构件的密度降低3%,重量减少10%-15%,刚度提高15%-20%。C919的碳纤维复合材料用量约为12%(飞机结构重量),部件为水平尾翼、垂直尾翼、翼梢小翼、后机身、雷达罩、副翼、扰流板合翼身整流罩等,具体零件包括尺寸复合材料壁板结构(水平尾翼、垂直尾翼)、蜂窝三明治夹层结构(活动面)、大曲率变截面(后机身)等复杂结构,提高了飞机的先进性和环保性。  C919在手订单充裕,新订单不断涌现。截至2024年5月末,C919已经获得至少1500架的确认/意向订单。C919相关订单合计约达1500架,总订单价值约为1500亿美元。其中,明确表示为确认订单的飞机数量为793架。2024年4月26日,中国航空宣布向中国商飞订购C919飞机100架;4月29日,南方航空宣布向中国商飞订购C919飞机100架;此前,2023年9月,中国东航宣布向商飞公司购买100架C919飞机。23年9月至24年4月,东/国(增程型)/南三大航司分别下单100架C919(目录价0.99-1.08亿美元,实际成交价更低),均计划于2024年至2031年分批交付。此外22年11月七家租赁公司签署300架订单、23年4月海航签署60架框架协议、24年2月西藏航空签署40架高原型订单。继17年首飞-22年取证-23年商业飞行后,C919于24年正式进入小批转大批生产交付新阶段。

C919在手订单充裕,新订单不断涌现。截至2024年5月末,C919已经获得至少1500架的确认/意向订单。C919相关订单合计约达1500架,总订单价值约为1500亿美元。其中,明确表示为确认订单的飞机数量为793架。2024年4月26日,中国航空宣布向中国商飞订购C919飞机100架;4月29日,南方航空宣布向中国商飞订购C919飞机100架;此前,2023年9月,中国东航宣布向商飞公司购买100架C919飞机。23年9月至24年4月,东/国(增程型)/南三大航司分别下单100架C919(目录价0.99-1.08亿美元,实际成交价更低),均计划于2024年至2031年分批交付。此外22年11月七家租赁公司签署300架订单、23年4月海航签署60架框架协议、24年2月西藏航空签署40架高原型订单。继17年首飞-22年取证-23年商业飞行后,C919于24年正式进入小批转大批生产交付新阶段。产能规划:2023年1月12日,中国商飞副总经理张玉金规划未来五年内,C919年产能达到150架。加速产能提升、强化供应链势在必行。22-24年商飞交付客户5架C919,根据商飞规划,C919总装厂二期项目建成后,至2027年产能有望达150架,年下线量突破100架。23-27年产能有望实现有序爬坡。2024年4月29日,航空工业规划总院公布中标C919大型客机批生产条件能力(二期)建设项目,项目位于上海市浦东新区,总建筑面积约为33万平方米,主要包括大客总部装厂房、大客零件总库、室外道路、绿化、停机坪等建设内容,涵盖了生产线建设、工艺流程优化、设备升级以及相关配套设施完善等多个方面工作。

4、产业链条附加值高,国产替代潜力大

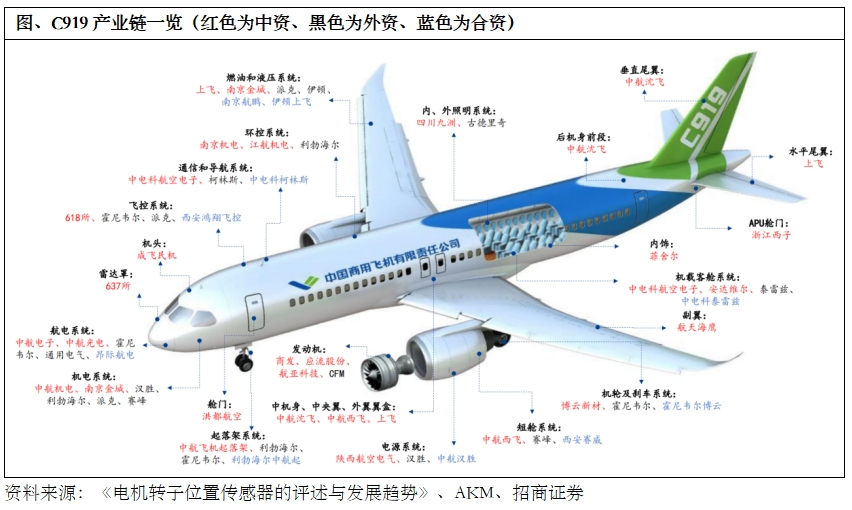

大飞机产业链价值呈“微笑曲线”形状,制造仍依赖于全球化。全球配套、供应商分散化是波音、空客等成熟航空制造商的特点。由于航空装备的设计制造繁琐复杂,所以国际民航制造业虽然在品牌上逐步走向垄断格局,而在生产上仍依赖全球化。《解码中国大客机》一文中提到,空客的客机由德、法等国的航空工业公司联合研制,其中约30%的制造在美国进行,而波音飞机中约35%的制造在日本完成。“主制造商—供应商”模式是目前包括波音、空客在内的大型客机制造企业普遍采取的一种运作模式,即飞机的设计集成、总装制造、市场营销、客户服务和适航取证等任务由制造商承担,零部件供应则采取全球招标的形式由国内外供应商协同制造。

国内外供应商协同制造,核心配套国产化进程加速。目前国内航空装备企业参与C919产业链主要通过独自供货或与国外企业成立合资公司供货的方式进行。由于在C919研制过程中大多数外国供应商成功将转让技术给中国企业,C919的子系统多数实现了本地化生产和改进研制,因此到2015年11月首架原型机出厂时,国产化率已经超过了60%。

C919的机体结构主要由国内供应商承制,由中国商飞公司自主设计,航空工业集团成飞、洪都、西飞、沈飞、哈飞、昌飞,航天特种材料及工艺技术研究所,浙江西子航空工业有限公司等单位共同制造;机载系统主要通过合资公司的形式配套,通用、联合技术、霍尼韦尔等一批欧美顶级航空制造企业以及航空工业集团诸多专业制造公司深度参与其中;发动机目前装备的是由美国通用电气与法国SNECMA(现赛峰集团)合资的CFM国际公司的LEAP-1C发动机。

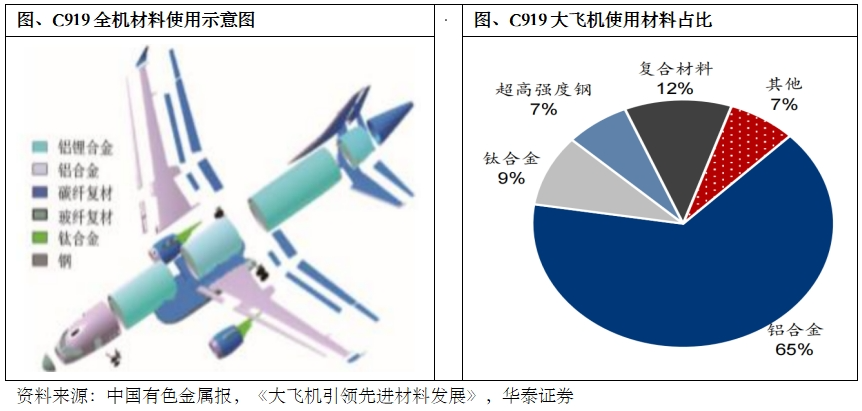

C919客机材料的选择兼顾机体结构制造成本和供应链保障。C919大型客机在中央翼、机翼、机身等主承力部段上使用了经ARJ21飞机成功验证的铝合金等成熟材料,在尾翼、后机身和襟缝翼上使用了复合材料。C919所使用的主要材料中,铝合金占比达到65%,钛合金占比9.3%,超高强度钢占比6.9%,复合材料占比11.5%。C919的材料选用充分考虑了轻量化、高可靠、长寿命、高效能和绿色环保等性能,兼顾了成熟性和先进性。

产业链受益标的:1、中航西飞:中国商飞的核心供应商之一,是ARJ21飞机的机体结构主要供应商,C919飞机的机体结构重要供应商,承担C919飞机6个主要工作包。2、中航高科:国内航空预浸料龙头,两种C919国产预浸料通过中国商飞PCD预批准,也是CR929飞机前机身工作包唯一供应商。3、光威复材:碳纤维龙头企业之一,参与C919复合材料国产化替代验证。4、三角防务:与上飞公司(商飞总装制造中心)等签订合作框架协议,在临港新片区大飞机园新设公司,主要业务包括但不限于大飞机配套零件加工业务和部段装配业务。受益标的还有西部超导、宝钛股份、爱乐达、北摩高科、全信股份等。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !