要说确定性,具有周期性的行业的确定性要大很多,化工行业就是一个很典型的例子。

目前许多化工产品都已进入新的上升周期,涤纶长丝就是其中之一。

说起涤纶长丝可能大家比较陌生,但它的下游纺服行业大家就耳熟能详了。

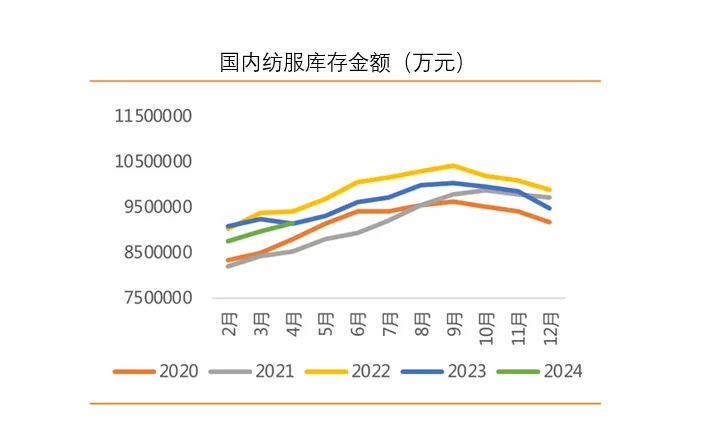

国内的服装存货金额在2024年4月同比首次转正,达到2.2%,结束了13个月的负增长。

同时纺织品存货金额的同比增速自2023年7月份也在逐步提高,到2024年4月份已达到8%。

也就是说纺服行业已经开启了新一轮的补库周期,而且当前纺服库存绝对值并不高,2024年4月纺服库存金额为915.6亿元,低于2022和2023年同期水平。

所以纺服仍有望延续补库存趋势,从而对涤纶长丝的需求形成支撑。

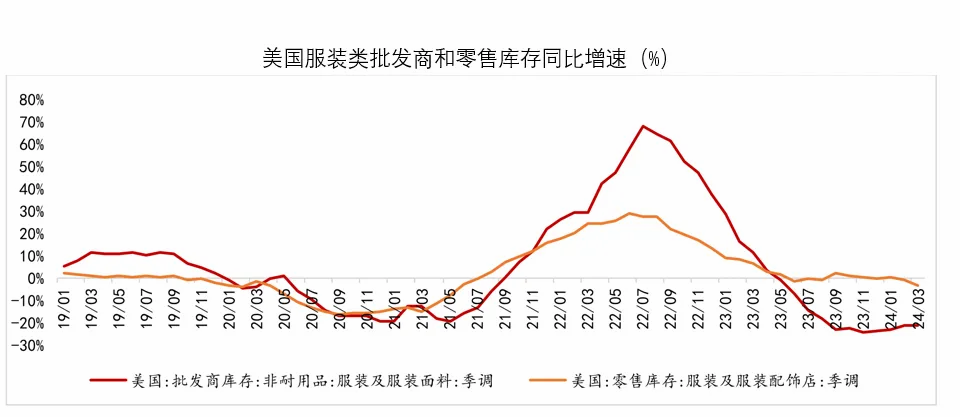

除了内需,纺服行业的外需也是一块大蛋糕。

截至2024年4月,美国纺服批发商的库销比为2.24,已低于2016-2020年均值2.24。

而且从绝对值来看截至2024年4月,美国批发商纺服库存金额290亿美元,同比减少26%,较库存高点已去化140亿美金,去库效果明显。

目前在纺服出口额上已经有了反应,2024年1-5月我国纺织品服装出口额分别为4058.2亿元和4170.9亿元,同比增长6.1%和3.5%,下半年预计纺服出口增速还会增加。

看完了需求端的变化,我们再来看一下供给端也就是涤纶长丝行业的变化。

供给端我们将分为量、价以及利润这几方面来分析。

1、产量

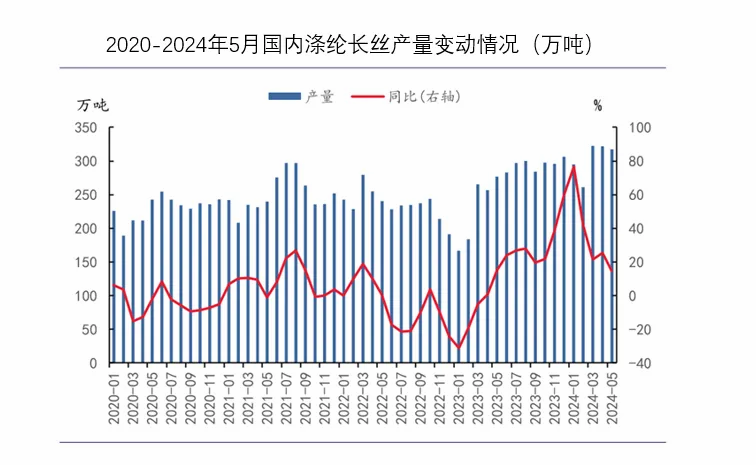

2024年1-5月份,涤纶长丝产量达到1789万吨,同比增加24.7% ,行业库存同比增加9.5天左右,剔除累库的因素,仍有17%左右的增速。

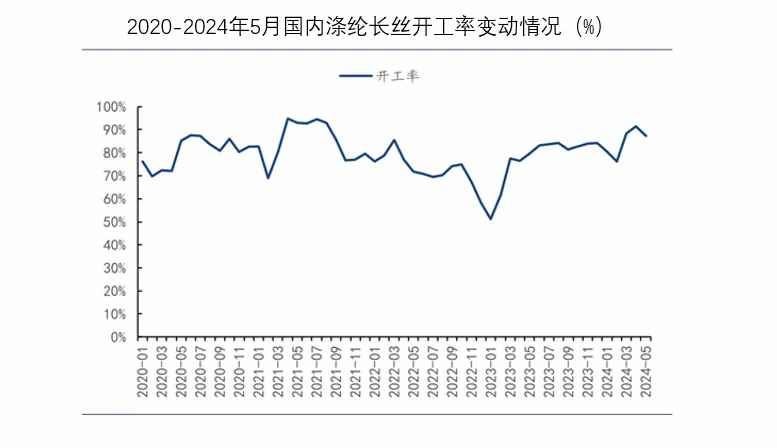

2024年第一季度涤纶长丝维持较高开工率水平,开工率均值为 86.76%,同比增长13.31%。

产能利用率或设备利用率常作为产能是否过剩的评价指标,如果设备开工率超过90%则被认为是产能不足,而低于79%则被认为存在产能过剩。

按照目前涤纶长丝的开工率看,对应下游需求,产能仍有提升空间。

短期来看,涤纶长丝的库存已经来到阶段性的小高点,2024年第一季度POY、FDY和DTY的库存分别环比增加4.67天、减少1.33天和增加0.72天,5-6月涤纶长丝企业将面对一定的库存压力。

目前头部企业已经通过装置停车改造、减产和控制新增产能的方式控制产量。

荣盛石化和恒逸石化分别对100万吨和60万吨的涤纶长丝装置进行停车改造。

桐昆股份、新凤鸣和东方雨虹已进行了10%的装置减产,三家公司合计产能为2445万吨,那么共计能减少产能约244.5万吨,占行业总产能的约5%,对产量控制将会起到一定效果。

新增产能方面,2024年只有桐昆嘉通能源、新凤鸣、荣盛和盛虹共计141万吨的产能投产,产能增速仅为2.6%,考虑到仍有企业搬迁或退出,实际产能净增速可能还会更低。

除了内部控制,受用电高峰来临且用电趋紧的影响,一些企业将在7-8月减产,导致涤纶长丝开机率回落,产量下降,更有利于维持价格。

2、价格

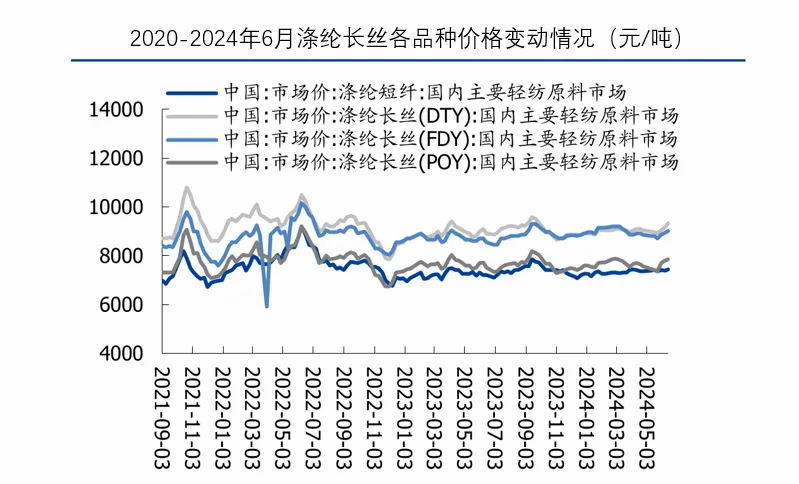

截至今年的6月14日,涤纶长丝POY、FDY和DTY的市场均价分别为7900元/吨、8350元/吨和9350元/吨,仍处在涨价趋势中。

进入今年5月,长丝的头部企业集体挺价,经历了下游企业和小厂库存消化后,大厂产销迎来放量期。行业利润已开始逐步恢复。

截至今年6月中旬,长丝综合利润在270元/吨左右。

并且伴随聚酯行业周期性修复,终端市场需求回暖,涤纶长丝产品价差维持稳健并持续修复。

在行业周期上行的基底上,龙头的优势已经显现。

随着龙头企业产能的不断增加,行业内前六名企业的市占率从2019年的60%提升至2023年的78%,其中桐昆股份国内市占率达到28%,位居行业第一。

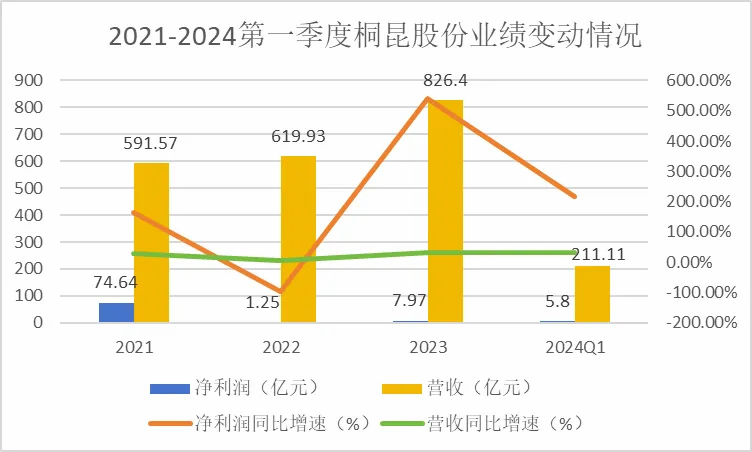

2024年一季度,桐昆股份实现营收211.11亿元,同比增长32.65%,实现净利润5.8亿元,同比增长218.01%。

从细分产品看,公司主营产品POY、FDY和DTY销量分别同比增加37%、37%和13%,价格分别上涨2%、4%和2%,实现量价齐升的逻辑。

随着市场份额的逐年提升,利用规模经济竞争优势,预期未来涤纶长丝利润中枢逐渐上移。

与行业内其他公司相比,桐昆股份具有以下两个优势:

1、产能优势

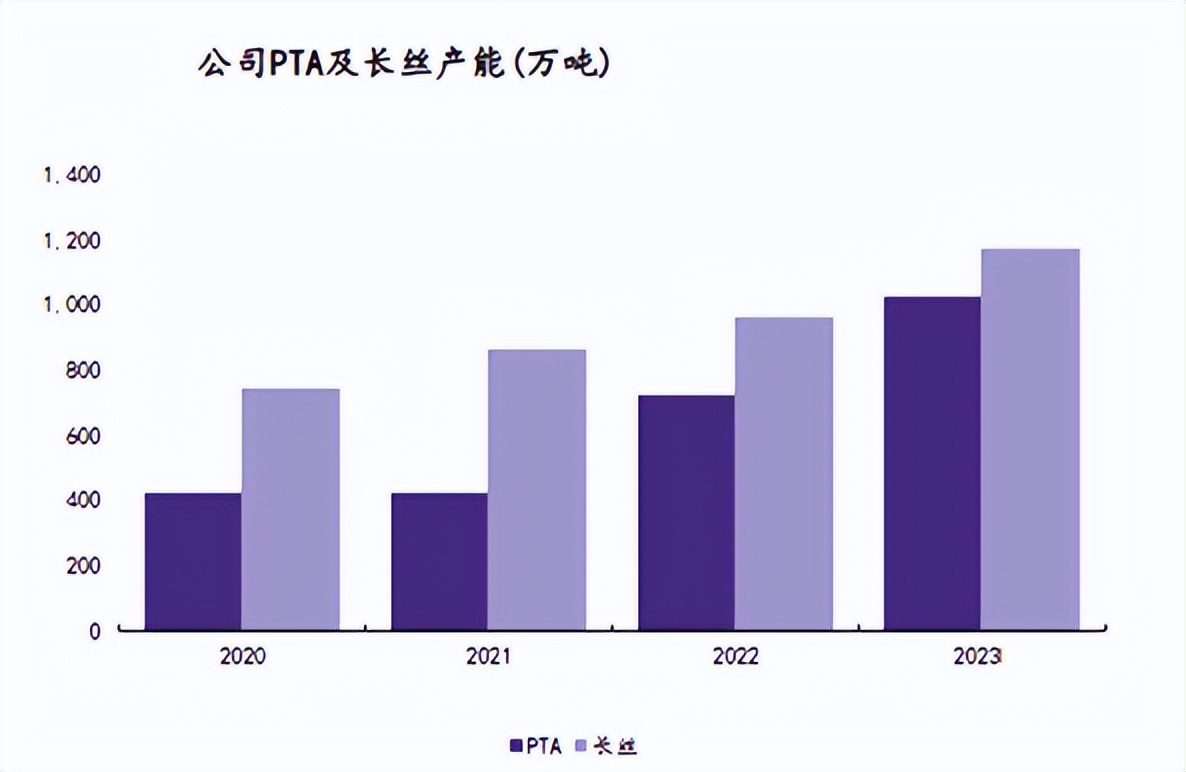

目前公司具备1260万吨涤纶长丝年生产加工能力,涤纶长丝产能产量居全球之首。

并且未来仍有在建产能,预计未来公司涤纶长丝产能将达到1290万吨以上。

2、全产业链布局优势

由于涤纶长丝企业的盈利主要依靠加工费实现,所以实现上游原材料的自供显得尤为重要。

目前公司现具备800万吨原油加工权益量(参股浙江石化20%)、1020万吨PTA、1000万吨聚合的生产加工能力,有效抵御原材料价格上涨的风险。

在PTA方面,公司现有P7+技术180万吨,P8技术240万吨,P8++600万吨PTA产能设备,合计1020万吨,当前已实现涤纶长丝原料配套自给自足。

2023年公司主要原材料PX、PTA和MEG不含税采购价分别为7488、5275和3603元/吨, 同 比分别下降1%、3%和11%,成本控制已见成效。

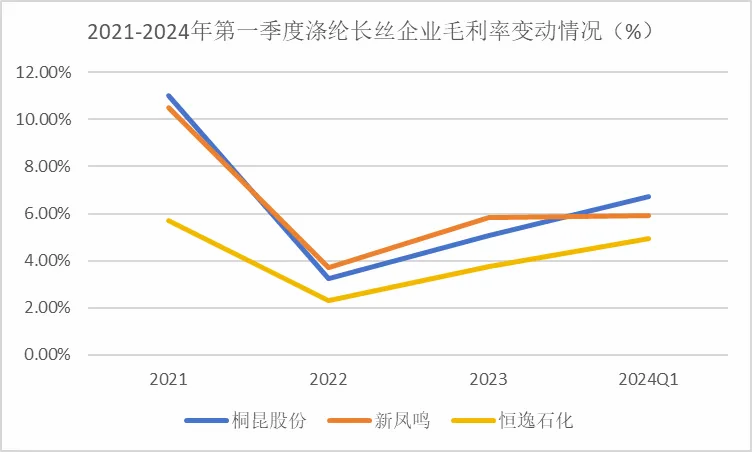

这使得桐昆股份的毛利率表现要优于同行业内其他公司,2024年公司凭借6.71%的毛利率位居行业第一。

此外,公司参股的浙江石化不但保障上游原料供应,也收获了很好的投资收益。

2024年一季度公司浙石化投资收益达2.5亿元,预期后续浙石化在建项目陆续投产,产品景气逐渐恢复,将为公司带来更高的投资收益。今年5月,公司还调整泰昆石化印尼北加炼化一体化项目股权架构、投资金额及项目规模。

调整后桐昆股份穿透持股比例提升至80%,这意味着对印尼项目的控制力进一步增强。

且经过调整后的产品结构更加贴近印尼本土和东盟市场,有望进一步强化区位优势,提升项目竞争力。

总结一下,随着下游需求的回暖和涤纶长丝去库接近尾声,涤纶长丝行业将迎来新一轮上升周期,2024年第一季度几家头部企业均实现利润扭亏。

其中桐昆企业凭借着自身的产能优势和全产业链布局,将在未来取得更大的价差优势,进而巩固行业老大的地位。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !