近日,一年一度的特斯拉股东大会召开。

从2025年起,特斯拉将开始限量生产名为Optimus的人形机器人,预计在2024年实现1000-1500台左右的产量,2025年实现1万台产量,并且搭载FSD完全自动驾驶能力的特斯拉即将亮相。

其实,不管是机器人还是新能源汽车,目前都是在围绕特斯拉,而拓普集团是特斯拉的“影子股”。

那么,拓普集团是做什么的?

拓普集团是国内领先的汽车零部件供应商,2016年打入特斯拉产业链,2023年在特斯拉Optimus人形机器人亮相后开始切入人形机器人赛道。主要致力于汽车动力底盘系统、饰件系统、智能驾驶系统等领域的研发与制造。

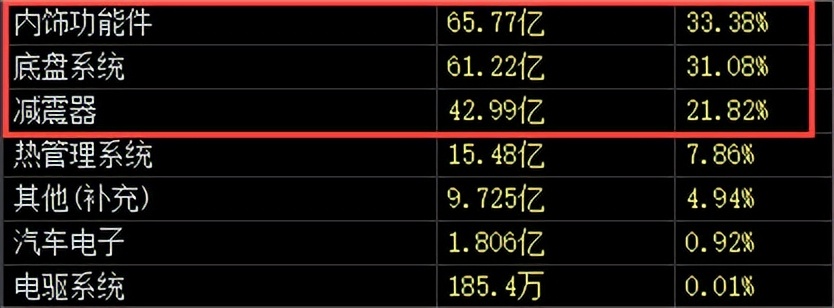

从营收结构看,2023年公司内饰功能件营收占比33.38%,底盘系统营收占比31.08%,减震器占比21.82%。可见,这三款产品是公司核心的营收来源。

那么,拓普集团的核心竞争力在哪?

1.产品优势。

底盘技术壁垒高,国际龙头过往占据市场主导地位,而拓普集团打破垄断,形成了较丰富的轻量化底盘产品线。并且拓普集团拥有8大系列产品,包括NVH减震系统、内外饰系统等,单车合计可以实现约3万元的产品配套。

2.客户优势。

拓普集团实行“大客户战略”。在2016年进入特斯拉供应链,并成为特斯拉的核心供应商,2023年约40%的营收由特斯拉贡献。此外,合作的车企还有比亚迪、小米等。

3.费用管控优势。

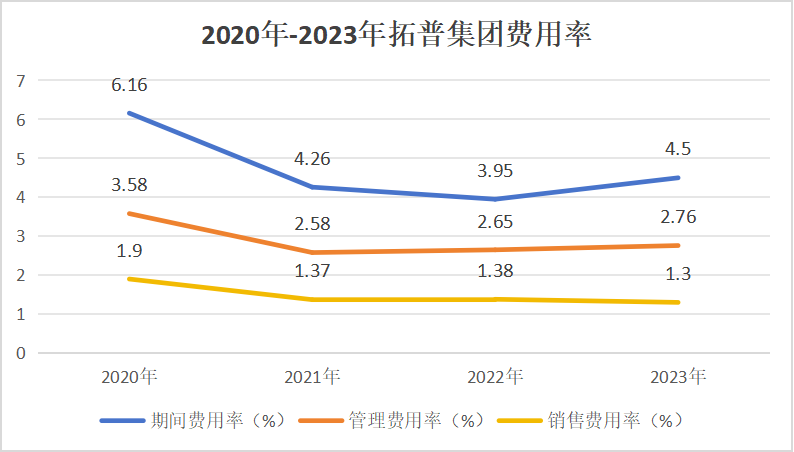

公司的期间费用率从2020年的6.16%下降到2023年的4.5%,其中,销售费用率和管理费用率均有所下降,可以看出拓普集团的费用管控的非常好,体现了公司内部管理的增强。

4.研发优势。

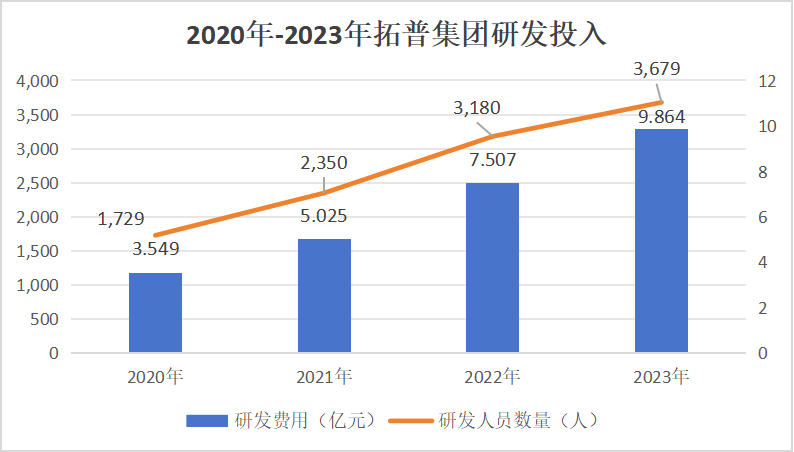

拓普集团的研发投入要远远领先中鼎股份、万安科技等国内对手,公司研发能力跟国外差距小。数据显示,2020年至2023年,拓普集团研发费用从3.55亿元增长到9.86亿元,同比增长31.39%,四年累计投入研发费用约26亿元。

并且2023年研发人数为3679人,占员工总数量的18.84%,相比2020年增加了1950人,公司以此来不断加强产品技术壁垒,在高端产品中保持领先优势。

在拓普集团的核心竞争力下,公司业绩的表现也十分不错。

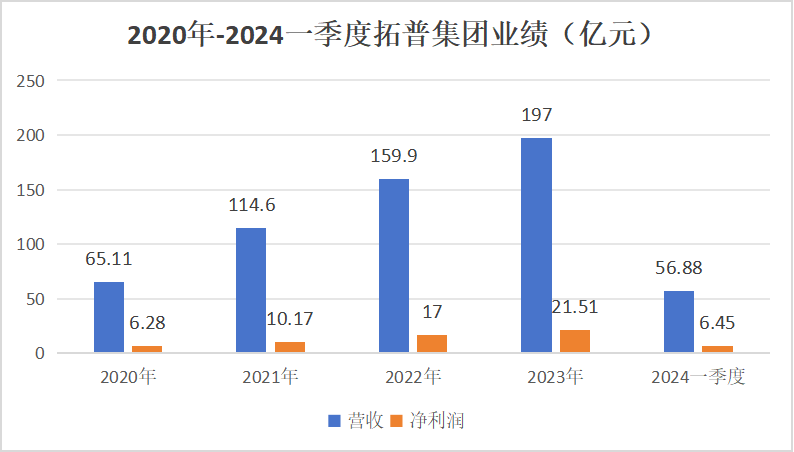

2023年,公司实现营收为197亿元,与2020年相比增长了203%;净利润为21.51亿元,与2020年相比增长了242%。2024年一季度公司实现净利润6.45亿元,同比增长43.36%,继续保持稳健的高速增长。

拓普集团不仅业绩表现不错,公司的盈利能力也在持续提高。

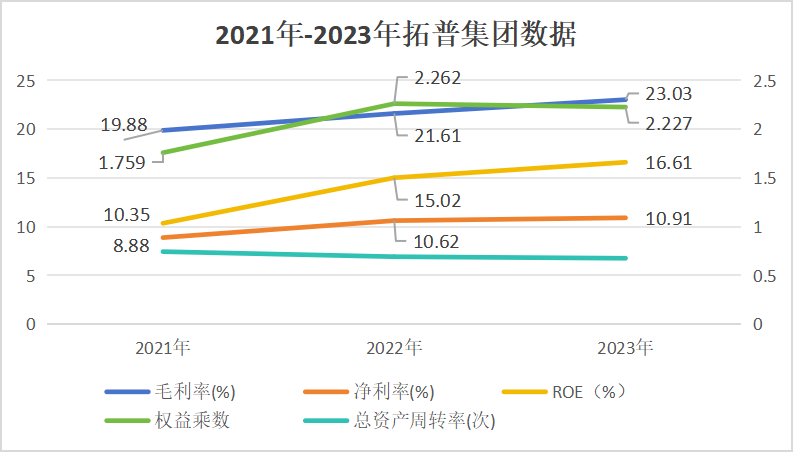

从毛利率和净利率看,2021年以来这两个关键指标均保持了持续上升的状态,公司熬过了2021年大环境的影响。从2021年到2023年,毛利率从19.88%增长到23.03%,净利率从8.88%增长到10.91%。

拓普集团的净资产收益率ROE也从2021年的10.35%增长到了2023年的16.61%,要远远超过潍柴动力、华域汽车的水平。

我们用杜邦分析来看,净利率、总资产周转率和权益乘数是影响ROE的三个因素。其中,影响最大的当属权益乘数,2021年到2023年,从1.76增长到了2.23,说明拓普集团是利用杠杆来加强自身的盈利能力。

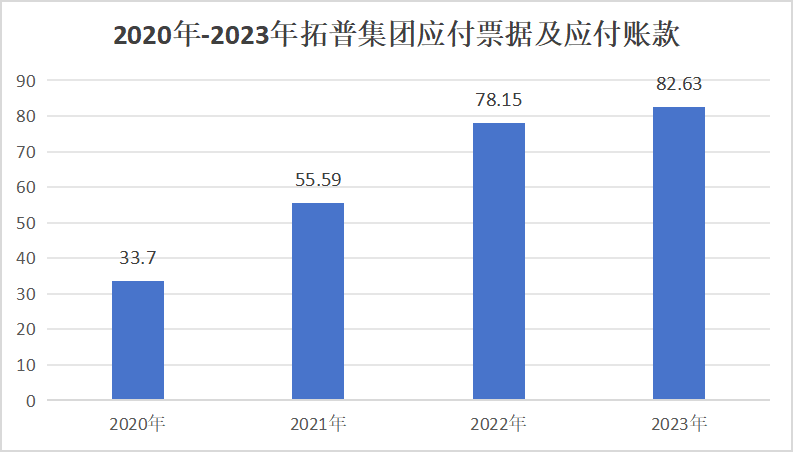

与中国银行、绿地控股等依赖外部资金的公司不一样,拓普集团的杠杆主要来源于应付票据及应付账款,相当于无息使用上游的资金。

2020年至2023年。拓普集团应付票据及应付账款从33.7亿元增长到了82.63亿元,在增强盈利能力的同时,也显示出公司在产业链中话语权的提升。

那么,拓普集团未来看点在哪?

公司未来看点主要有三个:

一,加速海外市场扩张。

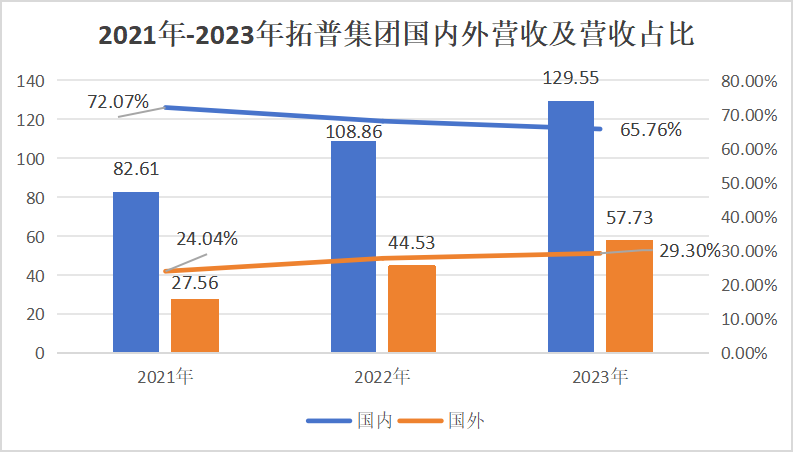

2021年至2023年,公司海外营收从27.56亿元增长至57.73亿元,营收占比从24.04%增长至29.3%,体现了海外需求的旺盛局面。为配合海外客户需求,公司将建设波兰工厂和墨西哥工厂,海外业务前景广阔。

二,热管理系统量价齐升。

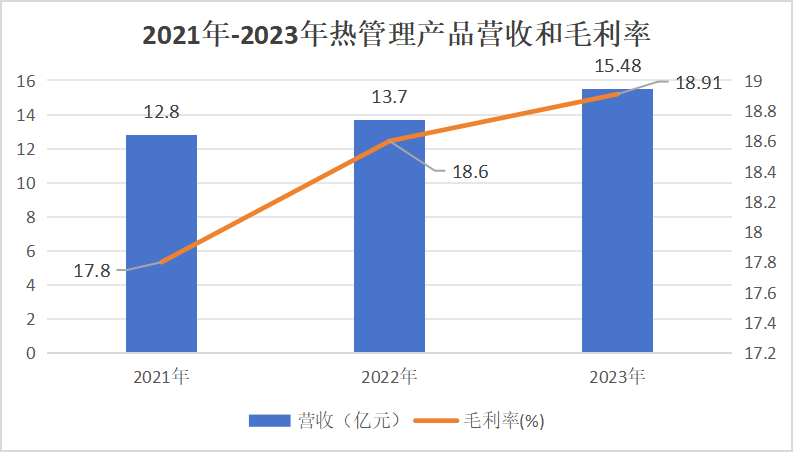

相较于传统燃油车,新能源汽车热管理系统需额外增加制冷和电池管理系统,价值量大幅提高。传统燃油车约2000-3000元单车价值量,目前新能源车型PTC空调约6000元价值量。公司热管理产品于2021年实现Model Y的配套量产,2021-2023年热管理产品收入从12.8亿元增长至15.48亿元,毛利率由17.8%提升至18.91%。

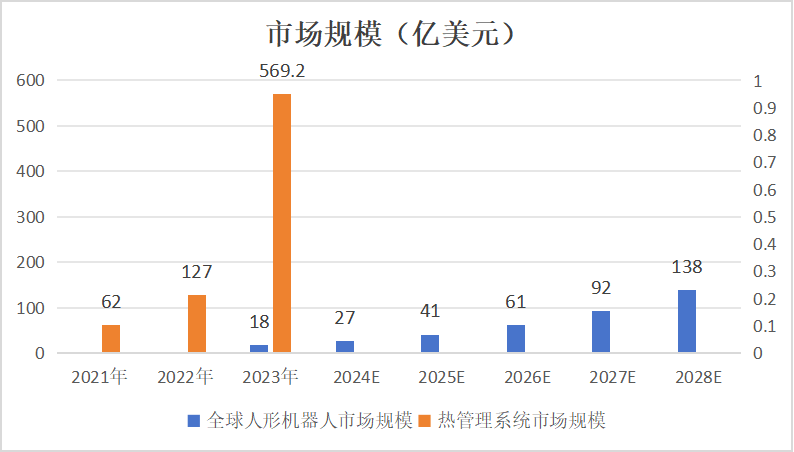

热管理系统全球市场规模从2021年的62亿美元增长到2023年的569.2亿美元,预计2025年国内市场空间为718亿元,全球为1522亿元。

三,人形机器人增加业绩弹性。

2024年有望迎来人形机器人市场规模商业化元年,进入快速提升期。预计到2026年全球人形机器人在服务机器人中的渗透率有望达到3.5%,市场规模超20亿美元,到2030年全球市场规模有望突破200亿美元。

参考中国服务机器人市场约占全球市场25%的数值测算,2030年中国人形机器人市场规模将达50亿美元。可见人形机器人是个长坡厚雪的蓝海赛道。

而运动执行器是机器人的核心部件之一,公司在2023年正式拆分设立机器人事业部,新增电驱执行器等机器人业务,并且在2023年已获营收185.4万,公司2条电驱系统生产线已于2024年年初正式投产,年产能为30万套电驱执行器。每台机器人需要数十个运动执行器,单机价值约数万元人民币,潜在成长空间十分广阔,为后续公司高速发展提供保障。

最后总结一下,拓普集团作为特斯拉的供应商龙头,技术壁垒高,业绩稳定增长,未来人形机器人市场兴起,公司有望实现自身的高速成长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !