中国完全有机会依托消费大市场、算力服务大市场和AI服务大市场,像当年发展移动互联网产业一样,再次实现产业的繁荣。

本文共 4900字,阅读约需 12 分钟

作者 | 李威

“机器人时代已经到来。”

这是英伟达CEO黄仁勋在不久之前做出的又一个判断。与在GPU方兴未艾时果断投身GPU市场,在游戏业务刚刚起步时投入研发通用计算GPU一样,已经接连踩中游戏、AI、区块链等产业机会的英伟达,正在将机器人的普及视作发展的第三曲线,让大模型的能力借助机器人延伸进更多现实场景。

黄仁勋认为,AI的新一阶段是物理AI,即AI能够理解物理定律,并与人类并肩作战。英伟达的机器人业务宏图也基于此展开。一方面,英伟达推出Jetson AGX Orin工业级模块,可以在恶劣环境下提供更高级别的算力,更多场景有望迎来更高性能的机器人。另一方面,英伟达在不断完善Isaac机器人开发平台,让开发者能够更好利用Omniverse平台,为不同场景更快速训练和定制机器人。

目前,全球范围内有超过120万名开发人员和10000家企业或组织,正在利用英伟达的机器人系统研发自己的机器人产品。其合作方不仅有波士顿动力公司、Collaborative Robotics、Covariant、Sanctuary AI、Figure AI等国外知名公司,也包括了宇树科技、九号机器人、傅利叶智能、奥比中光等国内企业。

英伟达押注机器人的同时,OpenAI和特斯拉也对机器人展现出了更大的野心。有消息显示,OpenAI重建了此前被放弃的机器人团队,并希望在高性能多模态模型驱动下,提升机器人的能力。马斯克则在特斯拉的股东大会上表示,预计到2026年,Optimus将成为一个完全软件定制的机器人,未来Optimus机器人计划将给特斯拉带来数十万亿美元的估值增长。

这种野心源自大模型与机器人结合带来的想象空间。智源研究院院长王仲远认为,现阶段语言大模型的发展已经具备了通用人工智能非常核心的理解和推理能力。未来,大模型将以数字智能体的形态与智能硬件融合,以具身智能的形态从数字世界进入物理世界。

也因此,与人类体型更为接近的人形机器人被黄仁勋、马斯克等认为是最容易适应世界的大模型载体。高盛公司预测,预计到2035年,全球人形机器人市场规模有望达到1520亿美元,将解决制造业和老年护理等关键领域的劳动力短缺问题。东吴证券在一份研报中也表示,全球算力算法大提升背景下AI+机器人领域快速迭代更新,有望在机器人端产生爆发式增量市场。

制造业将成为这个载体率先得到应用的场景。阿里研究院副院长安筱鹏指出,AI大模型是重塑全球制造业竞争格局的新起点。未来所有的智能硬件都会被AI大模型所驱动。无论是何种形态的机器人、无论是何种形态的终端,其核心竞争力就在于它是被什么样智力水平的大模型所驱动。

随着主要公司的发力,机器人的进化和应用过程正在提速。马斯克透露,目前特斯拉超级工厂里有2台Optimus机器人在自主工作,明年特斯拉将在超级工厂部署超过1000台Optimus机器人,并开始向客户出售Optimus机器人。招商证券的研报认为,如果参考特斯拉的进度,假设2024年起人形机器人实现从0到1的跨越,到2030年人形机器人产量有望达到66万台。

对于国内企业而言,新一代机器人从0到1的实现,也将带来的巨大产业机会。首先,机器人制造链上的中国企业并未缺席这场盛宴,从大模型到零部件,再到机器人,都有企业在做相应的布局。其次,机器人应用链上,中国制造业处在智能化转型的关键阶段,大模型与机器人的结合无疑会加快转型进程,成为培育新质生产力的重要抓手。

01

英伟达由虚向实

在黄仁勋的构想中,机器人的测试、训练和集成将在Omniverse平台上完成。英伟达将致力于提供不同种类的机器人平台,包括但不限于机器人工厂与仓库专用平台、物体操纵机器人平台、移动机器人平台、人形机器人平台,这些平台将依托英伟达已经构建起来的计算机加速库和预训练模型,完成从概念探索到落地实践的应用。

如果说游戏显卡时代的英伟达是一家完全服务于虚拟经济的企业,那么大模型时代的英伟达则利用算力打开了一道通往现实世界的大门,然后机器人时代的英伟达想要穿过这扇门,让自己的算力真正作用到现实世界中。在Omniverse平台支撑下实现的虚实结合,是英伟达由虚向实的第一步。

就像英伟达机器人和边缘计算副总裁Deepu Talla所言,扮演人类大脑语言中心角色的大语言模型(LLM)的加入,让机器人能够更自然地理解和响应人类发出的指令。在更顺畅、自然的沟通中,机器人能够不断深化对人类想法和物理世界的认知,进而能够适配灵活度需求更高的任务。

在富士康的数字孪生工厂中,Omniverse平台帮助其集成了来自西门子Teamcenter等行业工具的3D数据,能够帮助团队快速搭建应用于机器人虚拟训练的工厂数字孪生环境。在这个环境中,富士康会对其自主构建的自主移动机器人 (AMR)和AI机械臂进行测试和验证。

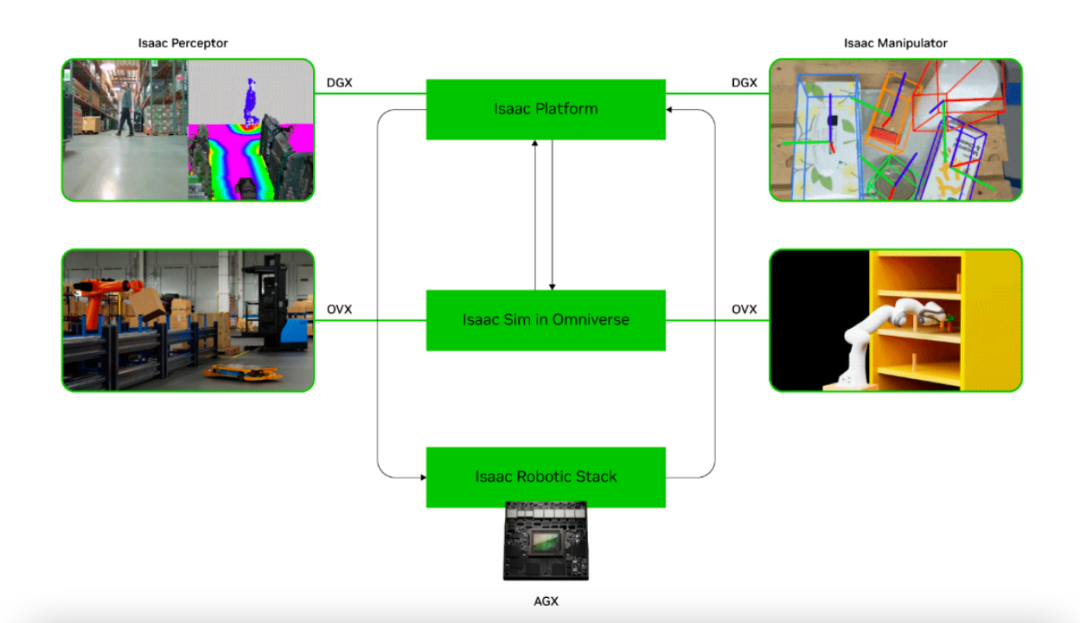

这些测试和验证都依托NVIDIA Isaac机器人开发平台进行。这个平台由NVIDIA加速库、应用框架和AI模型组成,包含模块化ROS 2软件包Isaac ROS、用于构建AI机器人手臂和操纵器的参考工作流Isaac Manipulator、用于构建AMR的参考工作流Isaac Perceptor,以及用于机器人仿真训练的Isaac Sim平台和Isaac Sim Lab。

鸿海董事长刘扬伟认为,AI和机器人技术有望为制造业带来巨大改变,在提高工厂车间安全性的同时显著提升运营效率,以前所未有的精度优化工作流并降低成本。未来,鸿海还计划将庞大的制造规模与AI进行更深度的结合。作为结合的一部分,富士康将与英伟达合作,打造一个以超级芯片组GB200为核心,包含64个机架,4608个GPU的计算中心。

在国内,也已经有不少机器人领域的企业在依托英伟达的软硬件平台构建和迭代自己的产品。获得阿里投资的通用机器人公司逐际动力宣布,将采用英伟达升级版的Isaac平台,提高自身强化学习,打造通用机器人的泛化能力。数据显示,在Isaac平台支持下,逐际动力一些原本需要长达一周才能取得的训练成果,仅需要几个小时便可完成。

此外,九号机器人也与英伟达合作开发了高度可定制的自动驾驶研发平台Nova Cater AMR。九号机器人负责提供底层智慧移动能力及整合量产支撑,英伟达则提供算力与软件平台支持,共同面向企业的个性化需求,打造了一个适用于仓库AMR建图、仓库运输、科研仿真等场景的产品。

02

第三条增长曲线

全球范围内诸多企业的捧场,让大模型推动机器人概念再次蹿红,也让英伟达为自身构建的第三条增长曲线变得更加清晰稳定。从GPU到生成式AI发展带来的算力需求暴增,英伟达完成了以游戏业务为支撑,向以算力业务为支撑的蜕变。两条增长曲线完成轮替之后,英伟达已经成为人类进入AI时代的最大推手之一,让AI照进现实成为这家企业的新任务和新增长方向。

游戏业务是英伟达在1993年成立之后的二十年中一直专注的业务。30岁的黄仁勋出于对图形计算优越性的笃定,在CPU大行其道的年代,毅然创立了聚焦GPU产品的英伟达。在当时,因为大家普遍认为CPU是解决计算最好的方式,GPU的市场只能被局限在游戏领域。

经过初代产品NV1选错3D图像技术路线的重大挫折之后,英伟达在世嘉不离不弃的支持下让业务发展步入正轨。1999年,英伟达正式提出了GPU概念,依靠GPU的强大算力,同时得到了微软Xbox和索尼PlayStation的青睐,在其后的几年时间里,逐渐发展成为游戏领域举足轻重的硬件企业。

在2023年财年之前,游戏是英伟达的主营业务,即便是面临产业增幅放缓带来的业务增长放缓甚至下滑,依然在2022财年保证了124.6亿美元的收入。仅仅一年之后,数据中心业务就已经大步前进,完成了与游戏业务的交接棒,成为英伟达当下的核心业务。

到2024财年,英伟达的数据中心业务营收已经达到475.3亿美元,在公司总营收中占比接近八成。更令人惊诧的是,英伟达数据中心业务极高的年复合增长率,在2016财年到2024财年之间达到了73.14%。在英伟达数据中心业务营收迅速增长的背后,大模型重新激活了AI。

在2007年提出通用GPU是英伟达能够抓住这轮大模型机会的关键。与应用于图像显示领域的传统GPU相比,通用GPU能够进行更大规模的并行运算。搭配英伟达的并行计算平台和编程模型CUDA使用后,通用GPU成为了AI领域训练模型的主要算力提供者。

在继续推出服务于生成式AI的GH200 Grace Hopper超级芯片和DGX GH200 AI超级计算机的同时,英伟达也意识到只有大模型持续落地,不断进入到实际场景中,使其产生更大的产业价值,才能够支撑数据中心业务的不断发展。一旦生成式AI和大模型的想象空间因为无法落地产生价值而塌缩,英伟达也会进入下落通道。

必须找到第三条曲线,作为数据中心业务形成的算力的服务出口。这也是为什么,在区块链、元宇宙、自动驾驶等风口中,都能看到英伟达的身影。英伟达构建第三条增长曲线的思路就是利用掌握在自己手中的算力基础设施,向不同行业投射影响力,说服他们依靠英伟达的算力和服务构建自己的未来AI场景。

现在,大模型加持下的机器人被英伟达视为进行算力和服务投射的载体。在此之前,可以自动驾驶的汽车一度被黄仁勋看作是“第一款机器人”。但是,自动驾驶技术的缓慢进展,迟滞了英伟达汽车业务的发展。在汽车业务最鼎盛的2020年,占英伟达总营收的比例一度达到6.41%,到今年第一季度已经跌到了1.27%。

相比汽车,英伟达在机器人领域的发力空间要更大。一方面,工业机器人的应用已经相当普及,利用数字孪生技术优化机器人的部署效率是很多工厂实现降本增效的刚需;另一方面生成式AI和大模型能够起到更灵活的连接作用,至少能解决生产环境中非结构化数据的快速收集、处理与反馈问题。

03

机器人的全球角力

“在我们看来,机器人绝对是未来人工智能载体应用的典范。”英伟达中国区机器人业务负责人李雨倩表示。不仅是英伟达看到了这一点,开始谋划建设一个机器人产业生态系统。特斯拉、Figure AI、阿里、智源研究院、中兴、中科创达等国内外企业也都在从各自的角度切入到机器人领域的全球角力中。

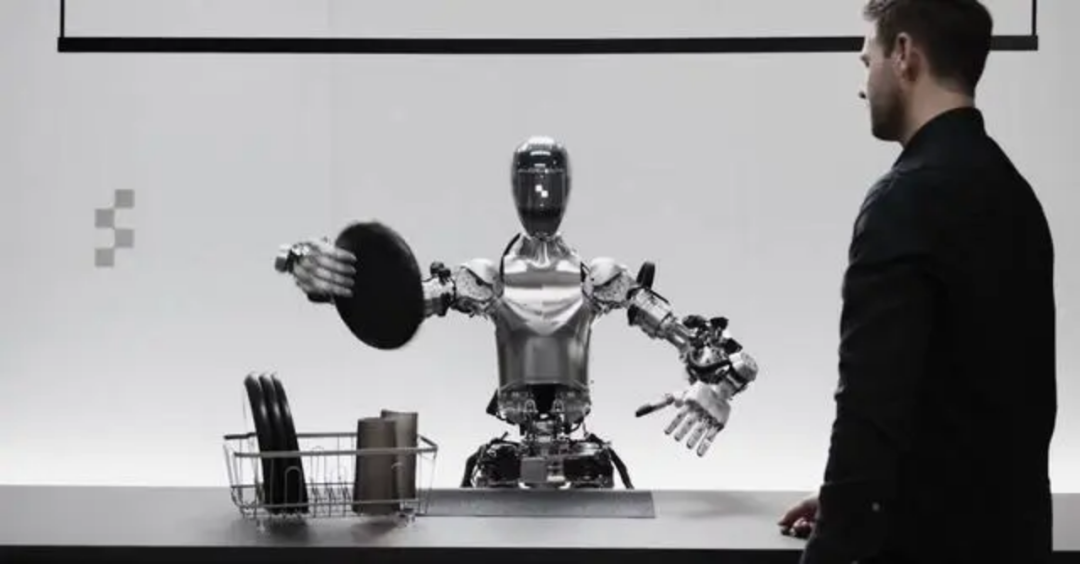

特斯拉最新公布的视频显示,其人形机器人Optimus已经能够分拣电池、行走、执行工厂任务。Figure AI与美国开放人工智能研究中心(OpenAI)合作推出了通用型机器人Figure 01。在OpenAI的大模型能力加持下,Figure 01可以听从人类的命令,将苹果递过来,将杯子和盘子归置放在沥水架上。

在国内,广东拓斯达科技已经开始利用阿里的通义千文大模型升级工业机器人的能力,使其能够通过对话实现操控。首先,行业专家为大模型准备场景描述、SOP工艺流程、机器人API文档、参考代码等知识库;然后,工作人员用自然语言提出需求,让大模型转换为执行代码,经过人工微调后发送给机器人;最后,产线上的工人点击开始按钮,机器人就可以在大模型支持下,自动完成码垛工作。

安筱鹏认为,大模型生成代码的价值,将远远超过生成文字、图片、视频的价值,但是这个价值现阶段被远远低估了。或者更准确地说,之前并没有为大模型生成代码找到契合的应用场景。制造业中的机器人对代码编写的复杂度要求不高,但对灵活性和及时性的要求很高,正在成为这项能力最有可能快速落地的方向。

阿里之外,中兴通讯也已全面布局通算、智算、大模型等新技术,具备提供全栈解决方案的能力,其南京滨江基地运用工业大模型,订单排产时间缩短88%、工艺件生成效率提升50%,智能机器人实现亚毫米级精准作业,已生产超过10万件产品。中科创达子公司晓悟智能则推出了晓悟智能RSP(Robot Scheduling Platform), 该平台是专为AGV自主设计研发的RSP软件平台。

为了满足未来机器人在更多场景中实现服务的需求,更通用的人形机器人被认为是机器人发展的未来方向,大模型的合适载体。黄仁勋认为,下一个由机器人工厂内的机器人制造的高产量机器人产品可能是人形机器人,最容易适应世界的机器人也是人形机器人。

在这方面,中国也并不落后。智源研究院具身智能创新中心已经在机器人泛化动作执行和智能大小脑决策控制等方面取得了多项突破。在智源研究院展示的案例中,大模型支持下的机器人在尝试打开微波炉门失败后,会重新找到新的动作路径,直至成功将其打开。

优必选、上海开普勒探索机器人、上海傅利叶智能、达闼机器人、小米都已经发布了自己的人形机器人产品。其中,优必选工业版人形机器人Walker S将进入东风柳汽,开展汽车制造过程中的安全带检测、车门锁检测、车灯盖板检测、车身质检工位、车厢后盖检测、内饰总检、油液加注等一系列工作。上海开普勒探索机器人也计划在今年九、十月份完成第一批100-200台的人形机器人的量产,用于替代蓝领性质的重复、危险工作。

“未来,中国完全有机会依托统一的消费大市场、算力服务大市场和AI服务大市场,像当年发展移动互联网产业一样,再次实现产业的繁荣和全球领先。”安筱鹏表示。正如他所说,机器人领域不仅是英伟达一家的第三增长曲线,也更有可能成为推动中国制造业高质量发展的新契机。

本文作者可以追加内容哦 !