被戴维斯双杀的海天味业

估值点114.4,到现在的32.7,跌幅71.4%=(114.4-32.7)/114.4,

2021年归属净利润最高点是66.71,2023年全年归属净利润是56.27亿,归属净利润跌幅15.6%=(66.71-32.7)/66.71,

利润和估值一起下跌,形成戴维斯双杀。

股价最高点125.54,到现在的34.35,跌幅72.6%=(125.54-34.35)/125.54(股价为前复权股价,计算的时候会和真实股价存在一定的误差,可以忽略)

……

食品饮料行业是过去的牛股辈出之地,海天味业自从2014年上市以来就持续表现强劲。

2020年年底,海天味业的市值到达近7000(6996.3)亿顶点,市盈率(TTM)114倍。堪比2015年大牛市时候创业板的“市梦率”水平。

估值比茅台的最高估值还要高了近一倍,也就是说当时的资本市场对它的看好是超越茅台。

海天味业更是被A股投资者视为“酱油茅”

名声大噪,风头无两。

一个做调味品的公司,为何有如此高的估值?

主要原因有二

一是:自从海天味业上市连续多年业绩高增长,

二是:基金经理无脑抱团、高位抱团,把股价炒到了不可思议的程度。

当然,更重要的是第二点。透支了未来的涨幅,这就开启了海天味业慢慢的还债之路。跌了三年多,还没有止跌的迹象。

……

从估值上看

当前估值32.76;估值虽然经过三年半的下跌,估值下跌到只有原来的30%不到,下跌了70%,但是估值依然偏高,只怪2020年涨的太疯狂,透支了未来的涨幅;

现在还在为以前的巨大涨幅还债,截止目前还没有还清的迹象;现在买入在估值上占不到便宜。

……

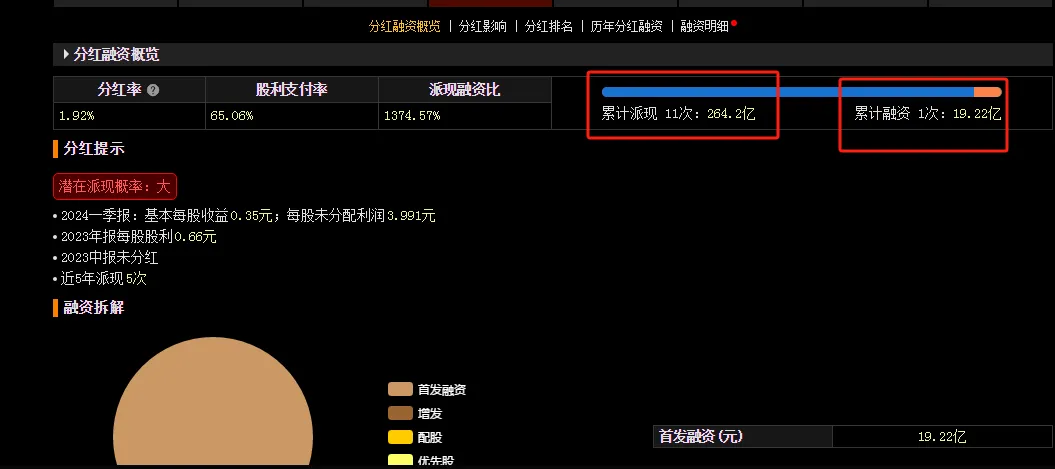

分红与融资

融资:就上市那次融资,融了19.22亿

分红,累计派现 11次,累计分红264.2亿

分红是融资的13.74=264.2/19.22;

远远超越融资金额,不像其他公司就是上市来卖公司的,反复融资,反复套现。

简直是业界良心啊,要是A股多一点这样的公司,何愁3000点反复争夺,早就冲击3万点去了。

……

从股东人数来看

前十的股东控股80.95%,其他股东持有20%不到,

尤其是实际控制人庞康,作为海天味业的创始人,实际掌控海天味业68%(58.23%+9.57%)的股份,对海天味业有着绝对的控制权,不存在上市卖公司的情况。

大股东拥有绝对控制权有利有弊,有利的地方是,一言九鼎,公司凝聚力强;决策迅速,无需经过繁琐的投票和协商过程,效力高。

弊端:权利过于集中就是容易形成一言堂;大股东控制可能导致公司治理不够透明;

从大股东人数上看还有一个利好,排名第三的股东并不是一个人,而是整个香港市场的投资者,比例在不断增加,已经连续增加了了两个季度,说明香港市场比较看好海天味业。

……

海天的优势

规模效应:海天味业的大规模生产带来的规模经济效应,使其在成本控制、原材料采购等方面具有显著优势。

品牌影响力:海天味业拥有强大的品牌影响力和市场认可度,其品牌价值在行业内处于领先地位。

产品多样性:海天味业的产品线非常丰富,涵盖酱油、食醋、蚝油、料酒等多个品类,且在每个细分品类中都有多种产品,满足不同消费者的需求。

渠道优势:海天味业建立了全国性的经销网络,覆盖广泛的市场,包括大型连锁超市、批发市场、便利店等,这为其产品的销售提供了强有力的渠道支持。

研发投入:海天味业注重科技研发,持续投入资金用于产品创新和工艺改进,保持技术领先。

市场占有率:海天味业在多个调味品细分市场中占有率高,尤其在酱油领域,其市场占有率远超其他竞争对手。

盈利能力:海天味业的盈利能力强,毛利率和净利润率均处于行业领先水平,显示出良好的成本控制和产品定价能力。

市场定价权:海天味业在调味品行业中具有较强的定价权,能够根据市场状况调整产品价格,保持利润率。

管理和运营效率:海天味业在管理和运营方面表现出高效率,通过数字化和智能化转型,提高了生产和管理效率。

……

市场对海天味业的担忧

1:行业内卷加剧,应收收入和利润都在下降

2023年报显示,海天味业全年实现营业收入245.59亿元,较上一年下降了4.1%;归属于上市公司股东的净利润为56.27亿元,同比减少9.21%。同时相比于2018年-2022年的营收与利润增速,海天味业的营收与利润状况全面放缓。

2023年公司计划营业收入目标为281亿元,归母净利目标为68亿元,实际成绩成绩未达标,甚至与目标有着不小的差距。

但是未来行业集中度上升就会成为必然趋势。一方面是因为小品牌处于规模劣势,综合成本高,在竞争中容易出局;另一方面是因为人口向大城市集中,地方性小品牌在大城市的销售渠道无法与大公司抗衡,所以会逐渐失去生存空间。

对于内卷,海天是无惧,

现在的海天具有规模优势。在酱油、蚝油、酱料三大品类中,市场占有率都是第一,因而具有明显的规模优势。规模优势意味着制造效率更高,意味着对上下游的议价能力更强,同时意味着节省各类费用,比如运输费用、广告费用。

因此海天作为龙头,短期是内卷的受伤害者,但长期会受益于集中度上升,迎来营收和利润的增长。

到那个时候海天将变得更加强大。

因此对于现在的海天味业,本人的观点是还是处于观望状态,再等等再说,毕竟现在市场有很多便宜的好股票。

调味品这些进入嘴的东西,消费者的要求是比较高的,哪怕是为了健康着想,很多人宁可多花一点钱,买大品牌的产品,也不会为了省一点小钱,买那些不熟悉的产品。而且调味品的单价是很低的,买一次可以用一个月。

本人家庭的调味品大部分是海天味业的产品,海天酱油,海天蚝油,海天豆酱,对于不熟悉品牌的产品很少食用。

从公司上看,海天味业绝对是个好股票,上市以来不断回报投资者和市场。

从产品上看,海天味业的海天系列产品消费者也值得信赖,产品价格也不是很贵。

缺点大概就是2020年那波炒的太凶,透支了多年的涨幅,又叠加行业内卷,导致利润下滑,造成双杀局面,套了部分投资者。

未来看法:海天未来股价重振雄风的概率是非常大的,好公司,好产品,市场最终会发现价值。$海天味业(SH603288)$#两市成交额不足6200亿,什么信号?#

本文作者可以追加内容哦 !